Niniejszy artykuł dostarczy kompleksowych informacji na temat obowiązku księgowania faktur i korekt do zera. Dowiesz się, dlaczego nawet dokumenty o zerowym bilansie muszą być ewidencjonowane, jakie są tego podstawy prawne oraz jak prawidłowo postępować w Podatkowej Księdze Przychodów i Rozchodów, księgach rachunkowych i pliku JPK_VAT, aby uniknąć błędów i konsekwencji podczas kontroli skarbowej.

Faktura i korekta do zera: obowiązek księgowania obu dokumentów

- Obowiązek ewidencjonowania faktury pierwotnej i korekty do zera jest bezwzględny.

- Wynika to z zasady kompletności i chronologii zapisów księgowych, niezależnie od zerowego salda.

- Pominięcie tych dokumentów stanowi błąd i naruszenie przepisów, mimo neutralnego wpływu na podatek.

- Kluczowe jest odróżnienie korekty do zera od anulowania faktury, które jest możliwe tylko przed wprowadzeniem jej do obrotu prawnego.

- Oba dokumenty muszą być wykazane w KPiR, pełnych księgach rachunkowych oraz w pliku JPK_VAT.

Faktura i korekta do zera czy można zignorować te dokumenty w księgowości?

Nie, absolutnie nie można zignorować faktury pierwotnej oraz jej korekty, nawet jeśli suma wartości tych dokumentów wynosi zero. Obowiązek ich ewidencjonowania w księgach jest bezwzględny i wynika z fundamentalnych zasad prowadzenia rachunkowości.

Krótka odpowiedź na kluczowe pytanie przedsiębiorców

Nie, nie można zignorować tych dokumentów. Zarówno faktura pierwotna, jak i faktura korygująca "do zera" muszą zostać prawidłowo zaksięgowane w Pana/Pani ewidencji księgowej.

Dlaczego zerowe saldo nie zwalnia z obowiązku ewidencji?

Zerowe saldo transakcji oznacza jedynie, że jej finansowy wynik jest neutralny. Nie zwalnia to jednak przedsiębiorcy z obowiązku dokumentowania każdego zdarzenia gospodarczego. Prawo wymaga zachowania ciągłości i kompletności ewidencji, co oznacza, że każdy dokument księgowy, niezależnie od ostatecznego wpływu na wynik finansowy, musi zostać odnotowany. Pominięcie faktury i jej korekty, nawet przy zerowym saldzie, stanowi naruszenie tej zasady.

Obowiązek ewidencyjny ponad zerowym saldem: Dlaczego prawo wymaga księgowania?

Przepisy prawa i fundamentalne zasady rachunkowości nakładają na przedsiębiorców obowiązek rzetelnego dokumentowania każdej operacji gospodarczej. Dotyczy to również sytuacji, gdy faktura zostaje później całkowicie skorygowana do zera.

Zasada kompletności i chronologii zapisów jako fundament rachunkowości

Zasada kompletności oznacza, że w księgach rachunkowych muszą być odzwierciedlone wszystkie zdarzenia gospodarcze, które miały miejsce w danym okresie. Zasada chronologii natomiast wymaga, aby zapisy były dokonywane w porządku czasowym, zgodnie z datami wystawienia lub otrzymania dokumentów. Te dwie zasady są ze sobą ściśle powiązane i zapewniają, że księgi rachunkowe stanowią wierne odzwierciedlenie rzeczywistości gospodarczej firmy. Każda faktura i każda korekta to odrębne zdarzenie, które musi zostać odnotowane, aby zachować ciągłość i kompletność ewidencji.

Konsekwencje pominięcia faktury i korekty podczas kontroli skarbowej

Chociaż faktura pierwotna i jej korekta do zera mogą nie mieć wpływu na ostateczną kwotę podatku do zapłaty, ich pominięcie w ewidencji stanowi błąd formalny. Podczas kontroli skarbowej organ podatkowy może zakwestionować prawidłowość prowadzonej księgowości. Brak pełnej dokumentacji zdarzeń gospodarczych, nawet tych o zerowym saldzie, może prowadzić do nałożenia kar lub mandatów. Ważne jest, aby pamiętać, że przepisy podatkowe i rachunkowe wymagają nie tylko prawidłowego rozliczenia podatku, ale także rzetelnego prowadzenia ksiąg.

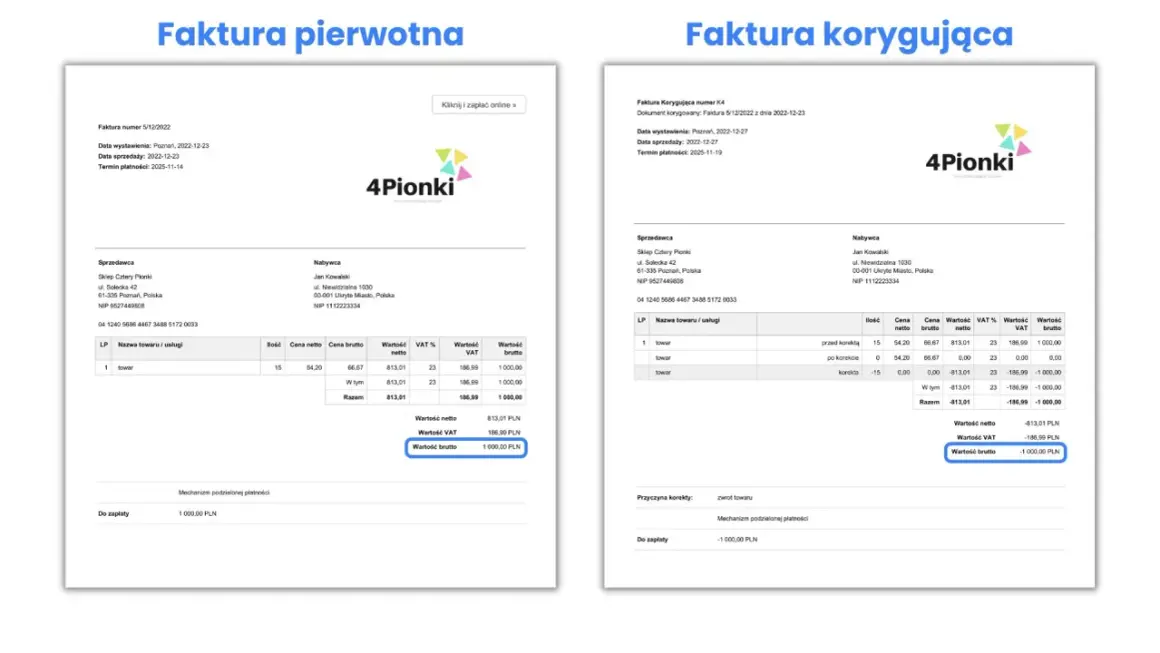

Korekta do zera a anulowanie faktury kluczowa różnica, którą musisz znać

Przedsiębiorcy często mylą fakturę korygującą "do zera" z anulowaniem faktury. Jest to jednak fundamentalna różnica, która decyduje o prawidłowości postępowania i uniknięciu problemów prawnych.

Kiedy możesz anulować fakturę, a kiedy musisz wystawić korektę?

Możliwość anulowania faktury istnieje tylko w ściśle określonych sytuacjach. Musi ona być spełniona jednocześnie dwa warunki: faktura nie została wprowadzona do obrotu prawnego, a podatnik posiada oba jej egzemplarze (oryginał i kopię). Jeśli choćby jeden z tych warunków nie jest spełniony, faktury nie można anulować. W każdym innym przypadku, gdy faktura została już dostarczona nabywcy, jedynym prawidłowym sposobem na wycofanie transakcji jest wystawienie faktury korygującej, która doprowadzi jej wartość do zera.Co to znaczy "wprowadzenie faktury do obrotu prawnego" i jakie ma konsekwencje?

"Wprowadzenie faktury do obrotu prawnego" oznacza przede wszystkim jej dostarczenie nabywcy. Od momentu, gdy faktura trafi w ręce kontrahenta, staje się ona dokumentem prawnie wiążącym. Konsekwencją tego jest brak możliwości jej anulowania. Jeśli transakcja musi zostać wycofana, należy zastosować procedurę korekty. Jest to kluczowy moment, który decyduje o dalszych krokach księgowych.

Obowiązek księgowania obu dokumentów (faktury pierwotnej i korekty do zera) jest bezwzględny.

Jak poprawnie zaksięgować fakturę i korektę do zera w KPiR?

Prawidłowe zaksięgowanie faktury pierwotnej i faktury korygującej "do zera" w Podatkowej Księdze Przychodów i Rozchodów (KPiR) wymaga zastosowania odpowiednich zasad.

Praktyczny przewodnik krok po kroku: zapis faktury pierwotnej

Fakturę pierwotną należy zaksięgować w KPiR zgodnie z jej charakterem. Jeśli jest to faktura dokumentująca przychód, wpisujemy ją w kolumnie 7 (sprzedaż towarów i usług). Jeśli dokumentuje koszt, wpisujemy ją w odpowiedniej kolumnie dotyczącej zakupu towarów handlowych i materiałów podstawowych (kolumna 10) lub pozostałych kosztów (kolumna 13).

Praktyczny przewodnik krok po kroku: ewidencja faktury korygującej ze znakiem ujemnym

Fakturę korygującą "do zera" należy zaksięgować w KPiR w tej samej kolumnie, co fakturę pierwotną, ale z wartością ujemną. Na przykład, jeśli pierwotna faktura sprzedaży została wpisana w kolumnie 7, korekta również znajdzie się w kolumnie 7, ale z minusem. Wartość ujemna skutecznie zneutralizuje pierwotny zapis, prowadząc do zerowego wyniku w tej pozycji.

Jak powinna wyglądać ewidencja, gdy oba dokumenty są z tego samego miesiąca?

Gdy faktura pierwotna i faktura korygująca dotyczą tego samego okresu rozliczeniowego (np. tego samego miesiąca), księgowanie przebiega w sposób opisany powyżej. Faktura pierwotna jest wprowadzana z wartością dodatnią, a korekta z wartością ujemną. W efekcie, w dziennym lub miesięcznym podsumowaniu, obie operacje wzajemnie się znoszą, co odzwierciedla rzeczywisty, zerowy wynik transakcji. Ważne jest, aby oba dokumenty były widoczne w rejestrze, nawet jeśli ich suma jest zerowa.

Ewidencja w pełnej księgowości: o czym należy pamiętać?

Prowadzenie pełnych ksiąg rachunkowych wymaga szczególnej uwagi przy ewidencjonowaniu faktur i ich korekt, nawet tych zerujących.

Dekretacja faktury pierwotnej i korygującej na kontach księgowych

Faktura pierwotna jest dekretowana zgodnie z jej charakterem. Przykładowo, faktura sprzedaży może obciążać konto rozrachunków z odbiorcami i uznawać konto przychodów ze sprzedaży. Faktura korygująca "do zera" będzie wymagała odwrotnego zapisu, który zneutralizuje pierwotne zaksięgowanie. Oznacza to obciążenie konta przychodów ze sprzedaży (lub konta korekt) i uznanie konta rozrachunków z odbiorcami, co w efekcie doprowadzi do zerowego salda na tych kontach.

Wpływ na bilans i rachunek zysków i strat dlaczego zapisy są niezbędne?

Nawet jeśli faktura pierwotna i korekta "do zera" wzajemnie się znoszą, ich prawidłowe zaksięgowanie jest niezbędne dla rzetelności sprawozdań finansowych. Bilans i rachunek zysków i strat muszą odzwierciedlać wszystkie zdarzenia gospodarcze, które miały miejsce. Pominięcie tych dokumentów mogłoby prowadzić do zafałszowania obrazu aktywów, pasywów, przychodów czy kosztów firmy, nawet jeśli ostateczny wynik finansowy jest neutralny. Zgodnie z danymi 360księgowość, rzetelne dokumentowanie wszystkich operacji jest kluczowe dla wiarygodności sprawozdań.

Faktura i korekta do zera w pliku JPK_VAT jak uniknąć błędów?

Prawidłowe wykazywanie faktury pierwotnej i jej korekty do zera w Jednolitym Pliku Kontrolnym (JPK_VAT) jest równie ważne, jak ich ewidencja w księgach.

Obowiązek wykazania obu dokumentów w części ewidencyjnej JPK

Zarówno faktura pierwotna, jak i faktura korygująca "do zera" muszą zostać wykazane w części ewidencyjnej pliku JPK_VAT. Nawet jeśli ich suma nie wpłynie na kwotę podatku VAT należnego lub naliczonego, ich obecność w rejestrze sprzedaży lub zakupów jest wymagana przez przepisy.

Prawidłowe oznaczenia i daty na co zwrócić szczególną uwagę?

Podczas generowania JPK_VAT należy zwrócić szczególną uwagę na prawidłowe daty wystawienia i sprzedaży dla obu dokumentów. Faktura korygująca powinna być powiązana z fakturą pierwotną. Warto sprawdzić, czy używane są odpowiednie kody i oznaczenia specyficzne dla faktur korygujących. Dokładność w tym zakresie minimalizuje ryzyko błędów i problemów podczas weryfikacji pliku przez urzędy skarbowe.Najczęstsze scenariusze prowadzące do korekty zerującej praktyczne przykłady

Istnieje kilka typowych sytuacji, w których przedsiębiorcy muszą wystawić fakturę korygującą "do zera". Oto najczęściej spotykane przykłady:Całkowita rezygnacja klienta z usługi po otrzymaniu faktury

Klient zamówił usługę i otrzymał fakturę, ale tuż po tym zrezygnował z jej wykonania. Ponieważ faktura została już wystawiona i dostarczona, nie można jej anulować. Konieczne jest wystawienie faktury korygującej, która zeruje wartość pierwotnej faktury.

Błędne wystawienie faktury na zły podmiot, który ją otrzymał

Faktura została wystawiona na niewłaściwego odbiorcę, który jednak już ją otrzymał. W takiej sytuacji nie można jej anulować. Należy wystawić fakturę korygującą do zera, a następnie poprawnie wystawić nową fakturę na właściwy podmiot.

Transakcja, która ostatecznie nie doszła do skutku

Przykładowo, towar został zamówiony, wystawiono fakturę i wysłano ją do klienta, ale z różnych powodów (np. brak dostępności towaru, zmiana warunków) transakcja nie doszła do skutku. W tym przypadku również konieczne jest wystawienie faktury korygującej do zera.

Podsumowanie: Twoja checklista poprawnego postępowania z korektą do zera

Aby upewnić się, że prawidłowo postępujesz z fakturą i korektą do zera, skorzystaj z poniższej listy kontrolnej:

Krok 1: Oceń, czy faktura trafiła do kontrahenta

Zanim podejmiesz jakiekolwiek działania, ustal, czy faktura pierwotna została wprowadzona do obrotu prawnego, czyli dostarczona nabywcy. Jeśli tak, nie możesz jej anulować.

Krok 2: Wystaw prawidłową fakturę korygującą

Jeśli faktura trafiła do kontrahenta, wystaw fakturę korygującą. Upewnij się, że precyzyjnie zeruje ona wszystkie pozycje pierwotnej faktury i zawiera wszystkie wymagane prawem elementy.

Przeczytaj również: Jak zaksięgować zwrot nadpłaty? Poradnik krok po kroku

Krok 3: Zaksięguj oba dokumenty w swojej ewidencji księgowej i VAT

Pamiętaj o bezwzględnym obowiązku zaksięgowania zarówno faktury pierwotnej, jak i faktury korygującej "do zera". Dotyczy to Podatkowej Księgi Przychodów i Rozchodów (lub pełnych ksiąg rachunkowych) oraz rejestru VAT, a co za tym idzie pliku JPK_VAT.