Kluczowe zasady dotyczące terminów płatności na fakturach w Polsce

- Standardowy termin płatności w transakcjach B2B to 60 dni, chyba że ustalono inaczej i nie jest to rażąco nieuczciwe.

- W transakcjach asymetrycznych (MŚP jako wierzyciel, duży przedsiębiorca jako dłużnik) termin nie może przekroczyć 60 dni.

- Brak terminu płatności na fakturze lub w umowie oznacza domyślny 30-dniowy termin w transakcjach handlowych.

- W transakcjach z podmiotami publicznymi (poza leczniczymi) maksymalny termin to 30 dni.

- Terminy liczy się od dnia następującego po zdarzeniu (np. doręczeniu faktury), a weekendy i święta przesuwają koniec terminu na następny dzień roboczy.

- Opóźnienia uprawniają do naliczania odsetek ustawowych i rekompensaty za koszty windykacji (np. 40 euro).

Termin płatności na fakturze dlaczego jego prawidłowe określenie jest kluczowe dla Twojej firmy?

Precyzyjne określenie terminu płatności na fakturze ma bezpośredni wpływ na płynność finansową Twojego przedsiębiorstwa. Umożliwia ono efektywne planowanie przepływów pieniężnych, co z kolei jest niezbędne do terminowego regulowania zobowiązań, inwestowania w rozwój i zapewnienia ciągłości operacyjnej. Jasno zdefiniowane zasady płatności budują również fundament pod profesjonalne i oparte na zaufaniu relacje z kontrahentami. Kiedy obie strony wiedzą, czego się spodziewać, unika się nieporozumień i potencjalnych konfliktów, co sprzyja długoterminowej współpracy.

Z drugiej strony, błędy w określeniu terminu płatności mogą generować szereg negatywnych konsekwencji. Niejasne lub zbyt długie terminy mogą prowadzić do opóźnień w płatnościach, co bezpośrednio uderza w Twoją płynność finansową. W skrajnych przypadkach może to wymusić konieczność windykacji należności, angażując czas i zasoby firmy, a nawet prowadzić do utraty zaufania ze strony partnerów biznesowych. Uniknięcie tych problemów jest możliwe dzięki skrupulatnemu podejściu do kwestii terminów płatności.

Wpływ terminu zapłaty na płynność finansową i relacje z kontrahentami

Precyzyjne określenie terminu płatności na fakturze to nie tylko wymóg formalny, ale przede wszystkim fundament stabilności finansowej firmy. Umożliwia on efektywne planowanie budżetu, prognozowanie przychodów i kosztów, a także podejmowanie strategicznych decyzji inwestycyjnych. Kiedy warunki płatności są jasne i zrozumiałe dla obu stron, buduje się atmosferę wzajemnego zaufania i profesjonalizmu, co jest nieocenione w długoterminowych relacjach biznesowych.

Konsekwencje błędnego lub niejasnego terminu czego możesz uniknąć?

Nieprawidłowe lub niejasne określenie terminu płatności może prowadzić do poważnych problemów, takich jak zatory płatnicze, które negatywnie wpływają na płynność finansową firmy. Może to również skutkować koniecznością angażowania się w czasochłonne i kosztowne procesy dochodzenia należności, a nawet prowadzić do sporów sądowych. Precyzja w tym zakresie pozwala uniknąć tych kłopotliwych sytuacji i utrzymać porządek w finansach firmy.

Podstawy prawne, które każdy przedsiębiorca musi znać

Znajomość przepisów prawa dotyczących terminów płatności jest absolutnie kluczowa dla każdego przedsiębiorcy działającego na polskim rynku. Pozwala to nie tylko uniknąć potencjalnych kar i sporów, ale także świadomie kształtować warunki współpracy z kontrahentami. Dwa główne akty prawne, na które należy zwrócić uwagę, to Ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych oraz Kodeks Cywilny. Te przepisy, choć różnią się zakresem, wzajemnie się uzupełniają, tworząc kompleksowe ramy regulacyjne.

Ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych stanowi swoistą tarczę ochronną dla przedsiębiorców, zwłaszcza tych mniejszych. Jej głównym celem jest zapobieganie nadmiernym opóźnieniom w płatnościach w relacjach między firmami (B2B). Ustawa ta wprowadza konkretne limity czasowe dotyczące terminów płatności, chroniąc wierzycieli przed nieuczciwymi praktykami ze strony większych partnerów biznesowych. Reguluje ona między innymi kwestię domyślnych terminów płatności oraz terminów bezwzględnie obowiązujących w specyficznych relacjach.

Kodeks Cywilny pełni rolę uzupełniającą w stosunku do wspomnianej ustawy. Jego przepisy stosuje się w sytuacjach, które nie zostały szczegółowo uregulowane w Ustawie o przeciwdziałaniu nadmiernym opóźnieniom. Dotyczy to również transakcji, które nie kwalifikują się jako "transakcje handlowe" w rozumieniu tej ustawy, na przykład transakcji z konsumentami. Kluczowe znaczenie ma tu art. 455 Kodeksu Cywilnego, który określa, że świadczenie powinno być spełnione niezwłocznie po wezwaniu dłużnika do zapłaty, jeśli termin nie został oznaczony.

Ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych Twoja tarcza ochronna

Ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych jest kluczowym aktem prawnym, który każdy przedsiębiorca powinien znać. Jej głównym celem jest ochrona wierzycieli przed nadmiernie długimi terminami płatności i opóźnieniami w transakcjach B2B. Ustawa wprowadza m.in. domyślny termin 60 dni na zapłatę oraz sztywny, 60-dniowy termin w transakcjach asymetrycznych, gdzie wierzycielem jest MŚP, a dłużnikiem duży przedsiębiorca. Jest to niezwykle ważne narzędzie chroniące płynność finansową mniejszych firm.

Rola Kodeksu Cywilnego w ustalaniu terminów płatności

Kodeks Cywilny pełni funkcję uzupełniającą w stosunku do Ustawy o przeciwdziałaniu nadmiernym opóźnieniom. Stosuje się go w przypadkach, które nie są bezpośrednio objęte specyficznymi regulacjami tej ustawy, a także w transakcjach, które nie są uznawane za "transakcje handlowe", na przykład w relacjach z konsumentami. Warto pamiętać o art. 455 Kodeksu Cywilnego, który stanowi, że jeśli termin spełnienia świadczenia nie jest oznaczony ani nie wynika z właściwości zobowiązania, świadczenie powinno być spełnione niezwłocznie po wezwaniu dłużnika do zapłaty.

Maksymalne terminy płatności w transakcjach B2B co mówią przepisy?

Przepisy dotyczące maksymalnych terminów płatności w transakcjach B2B są zróżnicowane i zależą od kilku czynników, w tym od statusu zaangażowanych podmiotów oraz charakteru transakcji. Zrozumienie tych niuansów jest kluczowe dla prawidłowego ustalania warunków płatności i unikania potencjalnych problemów prawnych. Przyjrzyjmy się bliżej poszczególnym regulacjom.

Co do zasady, w transakcjach handlowych termin zapłaty nie może przekroczyć 60 dni. Strony mogą umówić się na dłuższy okres, jednak takie ustalenie nie może być rażąco nieuczciwe wobec wierzyciela. Oznacza to, że jeśli proponowany termin jest skrajnie niekorzystny dla dostawcy lub usługodawcy, sąd może uznać go za nieważny. Standardowy termin 60 dni stanowi więc pewien punkt odniesienia, od którego można odstąpić w uzasadnionych przypadkach.

Szczególną ochronę przewidziano dla mikro, małych i średnich przedsiębiorców (MŚP). W transakcjach, gdzie MŚP występuje w roli wierzyciela, a jego kontrahentem jest duży przedsiębiorca, termin zapłaty nie może przekroczyć 60 dni. Jest to termin bezwzględnie obowiązujący, co oznacza, że wszelkie próby jego wydłużenia są nieważne. Ta regulacja ma na celu wyrównanie szans i zapobieganie nadużywaniu pozycji przez większe podmioty.

Inaczej sytuacja wygląda w przypadku transakcji z podmiotami publicznymi. Zgodnie z przepisami, maksymalny termin płatności w takich przypadkach wynosi 30 dni. Jest to termin sztywny i niepodlegający negocjacjom ani wydłużeniu, z wyłączeniem specyficznych sytuacji dotyczących podmiotów leczniczych. Krótszy termin ma na celu zapewnienie szybszego przepływu środków w sektorze publicznym i usprawnienie obiegu pieniądza w gospodarce.

Standardowy termin 60 dni kiedy ma zastosowanie?

Standardowy termin 60 dni ma zastosowanie w transakcjach handlowych jako domyślny maksymalny okres na zapłatę, chyba że strony postanowią inaczej. Kluczowe jest jednak zastrzeżenie, że dłuższy termin jest dopuszczalny tylko wtedy, gdy nie jest rażąco nieuczciwy wobec wierzyciela. Oznacza to, że nawet jeśli strony ustalą termin przekraczający 60 dni, może on zostać zakwestionowany, jeśli narusza podstawowe zasady uczciwości w obrocie gospodarczym.

Transakcja z dużym przedsiębiorcą? Poznaj sztywny termin 60 dni na Twoją korzyść

W transakcjach, w których mikro, mały lub średni przedsiębiorca (MŚP) jest wierzycielem, a dłużnikiem jest duży przedsiębiorca, obowiązuje bezwzględnie 60-dniowy termin płatności. Jest to przepis bezwzględnie obowiązujący, co oznacza, że nie można go modyfikować ani wydłużać w umowie. Celem tej regulacji jest ochrona mniejszych firm przed nadmiernym wykorzystywaniem ich pozycji przez większych graczy rynkowych.

Płatność od podmiotu publicznego dlaczego 30 dni to reguła?

W transakcjach z podmiotami publicznymi, z wyłączeniem podmiotów leczniczych, maksymalny termin płatności wynosi 30 dni. Jest to sztywna reguła, która ma na celu zapewnienie szybszego obiegu środków w sektorze finansów publicznych i usprawnienie współpracy między administracją a przedsiębiorcami. Taki krótki termin jest korzystny dla dostawców i usługodawców współpracujących z sektorem publicznym.

Jak wybrać optymalny termin płatności? Praktyczny poradnik

Wybór odpowiedniego terminu płatności to strategiczna decyzja, która wymaga analizy wielu czynników od specyfiki branży, przez kondycję finansową kontrahenta, po własne potrzeby płynnościowe. Nie ma jednego uniwersalnego rozwiązania, dlatego warto rozważyć różne opcje i dostosować je do konkretnej sytuacji. Poniżej przedstawiam praktyczne wskazówki, które pomogą Ci podjąć najlepszą decyzję.

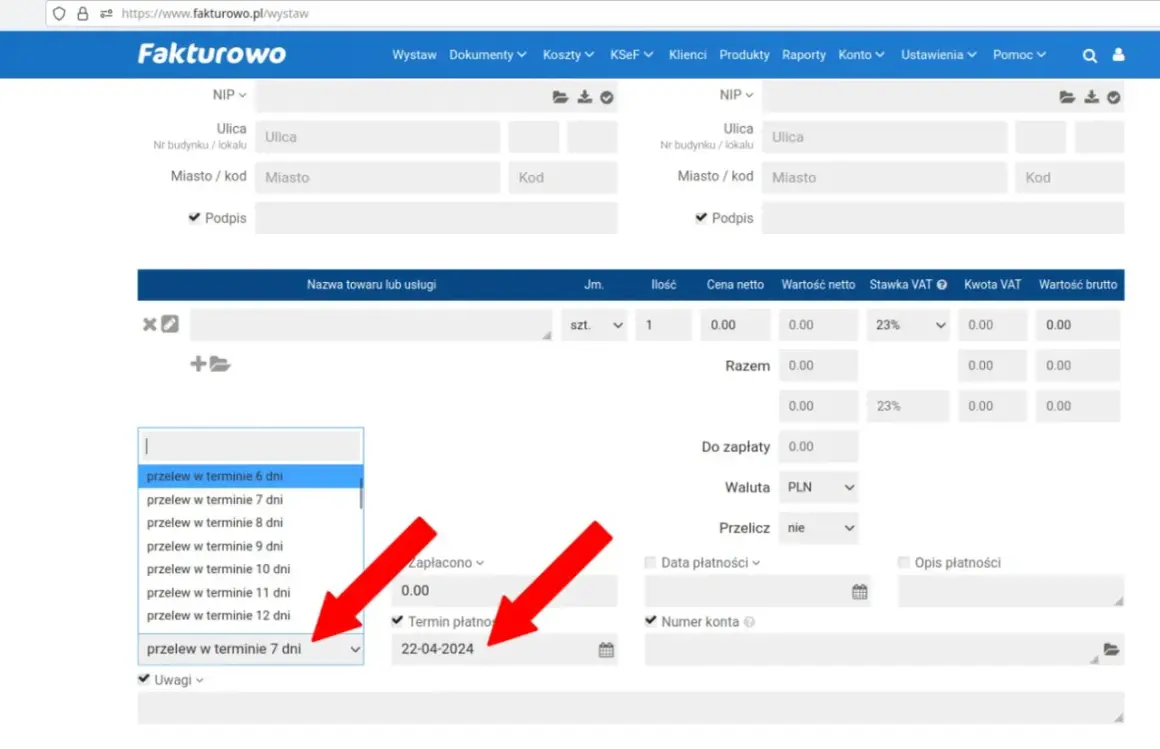

W obrocie gospodarczym najczęściej spotykamy się z terminami płatności wynoszącymi 7, 14, 21 lub 30 dni. Krótsze terminy są preferowane w branżach o szybkiej rotacji towarów lub usług, gdzie płynność jest kluczowa. Są one również często stosowane w transakcjach z nowymi lub mniej znanymi kontrahentami, jako forma zabezpieczenia. Dłuższe terminy, choć rzadsze, mogą być negocjowane w przypadku dużych kontraktów lub stałych, sprawdzonych partnerów biznesowych.

Zastosowanie krótkiego terminu zapłaty, na przykład 7 lub 14 dni, może być skutecznym narzędziem do zdyscyplinowania klienta i poprawy Twojej płynności finansowej. Jest to szczególnie polecane w przypadku klientów, którzy mają tendencję do opóźniania płatności, lub gdy chcesz szybko zasilić swoje konto środkami. Krótkie terminy wymagają jednak od klienta sprawnej organizacji jego własnych finansów.

Choć przepisy generalnie ograniczają terminy płatności, w pewnych okolicznościach możliwe jest stosowanie terminów dłuższych niż 60 dni. Jest to dopuszczalne, pod warunkiem że takie ustalenie nie jest rażąco nieuczciwe wobec wierzyciela. Takie sytuacje zdarzają się rzadziej i zazwyczaj dotyczą specyficznych kontraktów o dużej wartości, gdzie długi cykl realizacji projektu lub specyfika branży uzasadnia dłuższy okres oczekiwania na zapłatę.

7, 14, a może 30 dni? Analiza najpopularniejszych standardów rynkowych

Najczęściej stosowanymi terminami płatności w Polsce są 7, 14, 21 i 30 dni. Krótsze terminy, jak 7 czy 14 dni, są preferowane w branżach o szybkiej rotacji, np. w handlu detalicznym czy usługach, gdzie płynność finansowa jest kluczowa. Terminy 30-dniowe są bardziej uniwersalne i często stosowane w transakcjach B2B. Wybór konkretnego terminu zależy od specyfiki branży, relacji z kontrahentem i siły negocjacyjnej.

Krótki termin zapłaty kiedy warto go zastosować, by zdyscyplinować klienta?

Krótki termin zapłaty, np. 7 lub 14 dni, jest doskonałym narzędziem do poprawy płynności finansowej i dyscyplinowania klientów. Warto go stosować, gdy chcesz mieć pewność szybkiego wpływu środków na konto, szczególnie w przypadku nowych kontrahentów lub tych, którzy mają historię opóźnień. Jest to również korzystne w branżach o krótkim cyklu życia produktu lub usługi.

Długi termin płatności (powyżej 60 dni) czy i kiedy jest to legalne?

Stosowanie terminów płatności dłuższych niż 60 dni jest legalne, pod warunkiem że takie ustalenie nie jest rażąco nieuczciwe wobec wierzyciela. Takie sytuacje zdarzają się rzadziej i zazwyczaj dotyczą specyficznych kontraktów o dużej wartości lub projektów o długim cyklu realizacji, gdzie dłuższy okres oczekiwania na zapłatę jest uzasadniony. Zawsze jednak należy ocenić, czy proponowany termin nie narusza równowagi kontraktowej.

Najczęstsze problemy i pytania dotyczące terminów płatności

Nawet przy najlepszych staraniach, kwestia terminów płatności może rodzić pytania i wątpliwości. Zarówno przedsiębiorcy, jak i osoby odpowiedzialne za finanse, często stają przed podobnymi dylematami. Przyjrzyjmy się najczęściej pojawiającym się problemom i spróbujmy na nie odpowiedzieć, opierając się na obowiązujących przepisach i praktyce.

Gdy na fakturze brakuje określonego terminu płatności, w transakcjach handlowych obowiązuje domyślny termin 30 dni od daty spełnienia świadczenia i doręczenia faktury. W przypadku transakcji, które nie są uznawane za handlowe (np. z konsumentem), zastosowanie ma Kodeks Cywilny, a konkretnie art. 455, który stanowi, że świadczenie powinno być spełnione niezwłocznie po wezwaniu dłużnika do zapłaty. Ważne jest, aby w takich sytuacjach pamiętać o formalnym wezwaniu do zapłaty.

Prawidłowe liczenie terminu zapłaty jest kluczowe. Zgodnie z przepisami Kodeksu Cywilnego, termin oznaczony w dniach liczy się od dnia następującego po zdarzeniu, od którego termin jest uzależniony. Na przykład, jeśli faktura została doręczona 10. dnia miesiąca, a termin płatności wynosi 30 dni, to bieg terminu rozpoczyna się 11. dnia miesiąca, a zapłaty należy dokonać do 10. dnia kolejnego miesiąca.

Dni wolne od pracy, takie jak weekendy i święta, mają wpływ na bieg terminów płatności. Jeśli ostatni dzień terminu przypada na sobotę, niedzielę lub dzień ustawowo wolny od pracy, termin upływa następnego dnia, który nie jest dniem wolnym od pracy ani sobotą. Jest to ważna zasada, która pozwala uniknąć sytuacji, w której termin płatności przypada na dzień, w którym nie można dokonać przelewu lub zapłaty.

Zmiana terminu płatności po wystawieniu faktury jest możliwa, ale wymaga zgody obu stron transakcji. Jednostronne narzucenie nowego terminu przez którąkolwiek ze stron nie jest prawnie wiążące. Najlepszym sposobem na udokumentowanie takiej zmiany jest wystawienie noty korygującej lub sporządzenie aneksu do umowy, który precyzyjnie określi nowe warunki płatności.

Co zrobić, gdy na fakturze brakuje terminu płatności?

Jeśli na fakturze brakuje określonego terminu płatności, w transakcjach handlowych obowiązuje domyślny termin 30 dni od dnia spełnienia świadczenia i doręczenia faktury. W przypadku transakcji niehandlowych, zastosowanie ma Kodeks Cywilny, który nakazuje spełnienie świadczenia niezwłocznie po wezwaniu dłużnika. Warto pamiętać o formalnym wezwaniu do zapłaty, aby jednoznacznie określić oczekiwania.

Jak prawidłowo liczyć termin zapłaty od daty wystawienia czy doręczenia?

Bieg terminu płatności rozpoczyna się od dnia następującego po zdarzeniu, od którego termin jest liczony. Najczęściej jest to dzień doręczenia faktury lub wykonania usługi/dostarczenia towaru. Przykładowo, jeśli faktura została doręczona 15. dnia miesiąca, a termin płatności wynosi 14 dni, to bieg terminu rozpoczyna się 16. dnia, a zapłaty należy dokonać do 29. dnia miesiąca.

Czy weekendy i święta wydłużają termin? Zasady liczenia dni roboczych i kalendarzowych

Tak, weekendy i święta mogą wydłużyć termin płatności. Jeśli ostatni dzień terminu przypada na dzień ustawowo wolny od pracy lub na sobotę, termin upływa następnego dnia, który nie jest dniem wolnym od pracy ani sobotą. Ta zasada zapewnia, że terminy płatności są realizowane w dniach, w których możliwe jest dokonanie transakcji bankowych.

Czy można zmienić termin płatności po wystawieniu faktury?

Zmiana terminu płatności po wystawieniu faktury jest możliwa, ale wymaga zgody obu stron. Najczęściej odbywa się to poprzez wystawienie noty korygującej lub podpisanie aneksu do umowy. Jednostronne narzucenie nowego terminu nie jest skuteczne prawnie. Kluczowa jest obopólna akceptacja nowych warunków.

Gdy kontrahent nie płaci w terminie jakie masz prawa?

Opóźnienia w płatnościach ze strony kontrahentów to niestety częsty problem w biznesie. Na szczęście prawo przewiduje szereg mechanizmów, które chronią wierzycieli i pozwalają na odzyskanie należności wraz z należnymi odsetkami i kosztami. Znajomość tych praw jest niezbędna, aby skutecznie zarządzać swoimi finansami i egzekwować należne świadczenia.

Przekroczenie terminu płatności uprawnia wierzyciela do naliczania odsetek ustawowych za opóźnienie w transakcjach handlowych. Ich wysokość jest regulowana prawnie i zależy od stopy referencyjnej NBP. Odsetki te można naliczać od dnia następującego po upływie terminu płatności aż do dnia zapłaty. Jest to forma rekompensaty za okres, w którym środki finansowe nie znajdowały się w Twoim posiadaniu.

Dodatkowo, w przypadku opóźnień w transakcjach handlowych, wierzyciel ma prawo do żądania od dłużnika rekompensaty za koszty odzyskiwania należności. Kwota ta wynosi zryczałtowaną sumę 40 euro, 70 euro lub 100 euro, w zależności od wartości świadczenia, którego dotyczyło opóźnienie. Co istotne, nie trzeba udowadniać poniesienia tych kosztów prawo przyznaje je automatycznie w celu zrekompensowania wysiłków związanych z windykacją.

Odsetki ustawowe za opóźnienie w transakcjach handlowych jak je naliczać?

W przypadku przekroczenia terminu płatności, wierzyciel ma prawo do naliczania odsetek ustawowych za opóźnienie w transakcjach handlowych. Ich wysokość jest określana prawnie i zależy od stopy referencyjnej NBP. Odsetki te nalicza się od dnia następującego po upływie terminu płatności do dnia faktycznej zapłaty, stanowiąc rekompensatę za okres, w którym środki nie były dostępne.

Rekompensata za koszty windykacji kiedy możesz domagać się 40, 70 lub 100 euro?

Wierzyciel ma prawo do żądania od dłużnika zryczałtowanej rekompensaty za koszty odzyskiwania należności. Kwota ta wynosi odpowiednio 40, 70 lub 100 euro, w zależności od wartości świadczenia. Co ważne, nie trzeba udowadniać poniesienia tych kosztów prawo przyznaje je automatycznie, co stanowi dodatkową ochronę dla wierzycieli w przypadku opóźnień w płatnościach.

Skuteczne fakturowanie jak zabezpieczyć swoje finanse na przyszłość?

Proaktywne podejście do fakturowania i zarządzania płatnościami to klucz do zapewnienia długoterminowej stabilności finansowej Twojej firmy. Nie wystarczy jedynie wystawić fakturę ważne jest, aby proces ten był przemyślany i uwzględniał potencjalne ryzyka. Wdrożenie odpowiednich strategii może znacząco zminimalizować ryzyko braku płatności i usprawnić przepływy pieniężne.

Ustalanie terminu płatności bezpośrednio w umowie handlowej jest znacznie bezpieczniejsze i bardziej skuteczne niż poleganie wyłącznie na terminie wskazanym na fakturze. Umowa stanowi nadrzędny dokument, który precyzyjnie określa warunki współpracy od samego początku. Zapewnia to większą pewność prawną i minimalizuje ryzyko nieporozumień, które mogłyby wyniknąć z błędnego lub niekompletnego zapisu na samej fakturze.

Przedpłata i zaliczka to inteligentne sposoby na minimalizację ryzyka braku płatności. Wymaganie częściowej lub całkowitej zapłaty z góry za towar lub usługę znacząco poprawia płynność finansową firmy i zmniejsza ryzyko nieotrzymania należności. Jest to szczególnie rekomendowane w przypadku nowych klientów, dużych zamówień lub projektów o podwyższonym ryzyku.

Dlaczego warto ustalać termin płatności w umowie, a nie tylko na fakturze?

Ustalanie terminu płatności w umowie jest kluczowe, ponieważ umowa stanowi nadrzędny dokument prawny, który precyzyjnie określa warunki współpracy. Zapewnia to większą pewność prawną i minimalizuje ryzyko nieporozumień, które mogą pojawić się, gdy termin płatności jest określony jedynie na fakturze. Umowa buduje jasne zasady od samego początku relacji biznesowej.

Przeczytaj również: Jak sprawdzić fakturę? Weryfikacja krok po kroku i ochrona przed oszustwami

Przedpłata i zaliczka inteligentne sposoby na minimalizację ryzyka

Przedpłaty i zaliczki to skuteczne narzędzia minimalizujące ryzyko braku płatności. Wymaganie częściowej lub całkowitej zapłaty z góry za towar lub usługę znacząco poprawia płynność finansową firmy i zmniejsza ryzyko nieotrzymania należności. Jest to szczególnie rekomendowane w przypadku nowych klientów, dużych zamówień lub projektów o podwyższonym ryzyku.