Znalezienie faktury kosztowej z poprzedniego roku podatkowego to sytuacja, która może spędzać sen z powiek wielu przedsiębiorcom i księgowym. Kluczowe jest, aby wiedzieć, jak prawidłowo zaksięgować taki dokument, aby nie stracić prawa do odliczeń VAT ani do ujęcia kosztu w odpowiednim okresie. W tym artykule wyjaśnimy, jak postąpić, aby wszystko było zgodne z przepisami.

Kluczowe zasady rozliczania faktury kosztowej z poprzedniego roku

- Rozróżnij zasady dla podatku VAT i podatku dochodowego (PIT/CIT) mają odmienne terminy i reguły.

- VAT można odliczyć w jednym z trzech kolejnych miesięcy (miesięcznie) lub dwóch kwartałów (kwartalnie) od otrzymania faktury, a nawet później poprzez korektę JPK_V7.

- Prawo do odliczenia VAT przedawnia się dopiero po 5 latach, licząc od początku roku, w którym powstało.

- Koszty uzyskania przychodu zawsze powinny być przypisane do roku podatkowego, którego dotyczą.

- Po zamknięciu roku i złożeniu zeznania rocznego, konieczna jest korekta zeznania, aby ująć koszt z poprzedniego roku.

- Sposób ujęcia kosztu zależy od metody księgowej: kasowej (KPiR) lub memoriałowej (księgi handlowe).

Znalazłeś fakturę z poprzedniego roku? Sprawdź, jak ją prawidłowo rozliczyć i nie stracić pieniędzy

Odnalezienie faktury kosztowej z minionego roku podatkowego to częsty problem, zwłaszcza po zakończeniu roku kalendarzowego. Taka sytuacja wymaga jednak precyzyjnego działania, aby uniknąć błędów w księgowości i potencjalnych konsekwencji podatkowych. Kluczem jest zrozumienie, że data wystawienia dokumentu to tylko jeden z elementów układanki.Dlaczego data na fakturze to nie wszystko wstęp do problemu

Data wystawienia faktury jest ważna, ale nie jest jedynym wyznacznikiem momentu ujęcia kosztu. Równie istotna jest data otrzymania dokumentu przez firmę, a także to, do jakiego rodzaju podatku się on odnosi czy jest to VAT, czy podatek dochodowy. Te pozornie drobne szczegóły decydują o tym, czy i kiedy możemy odliczyć podatek naliczony lub zaksięgować wydatek jako koszt uzyskania przychodu.Kluczowa zasada: rozdziel podatek VAT od podatku dochodowego (kosztu)

Najważniejszą zasadą, którą musisz zapamiętać, jest to, że przepisy dotyczące odliczania podatku VAT i ujmowania kosztów uzyskania przychodu w podatku dochodowym (PIT lub CIT) są odrębne. Mają one różne terminy i różne reguły. Mylenie tych dwóch obszarów jest najczęstszym błędem, który prowadzi do nieprawidłowości. Dlatego zawsze należy rozpatrywać te kwestie osobno.

Faktura z zeszłego roku a odliczenie VAT jakie masz terminy?

Odliczanie podatku VAT od faktur otrzymanych po zakończeniu roku podatkowego rządzi się swoimi prawami. Choć może się wydawać, że czas na odliczenie minął wraz z końcem roku, przepisy przewidują pewne możliwości. Ważne jest, aby znać te terminy i wiedzieć, jak z nich skorzystać.

Zasada podstawowa: kiedy najwcześniej możesz odliczyć VAT?

Podstawowa zasada mówi, że przedsiębiorca może odliczyć podatek VAT w rozliczeniu za okres, w którym u sprzedawcy powstał obowiązek podatkowy, ale nie wcześniej niż w okresie, w którym otrzymał fakturę. Oznacza to, że jeśli faktura dotyczy np. grudnia ubiegłego roku, ale otrzymasz ją w styczniu bieżącego roku, prawo do odliczenia VAT powstaje dopiero w momencie jej otrzymania.

Przegapiłeś termin? Oto ile masz czasu na odliczenie VAT „na bieżąco”

Jeżeli z jakiegoś powodu nie odliczyłeś VAT w pierwszym możliwym terminie, nie wszystko stracone. W przypadku rozliczeń miesięcznych masz prawo odliczyć VAT w jednym z trzech kolejnych okresów rozliczeniowych. Jeśli rozliczasz się kwartalnie, możesz to zrobić w jednym z dwóch kolejnych kwartałów. To daje pewną elastyczność.

Scenariusz 1: Faktura z grudnia, otrzymana w styczniu jak postąpić?

Przyjmijmy, że otrzymałeś fakturę za usługi lub towar z grudnia ubiegłego roku, ale dokument dotarł do Ciebie dopiero w styczniu bieżącego roku. W takiej sytuacji, zgodnie z zasadami, możesz odliczyć VAT w deklaracji za styczeń (jeśli rozliczasz się miesięcznie) lub w deklaracji za pierwszy kwartał bieżącego roku (jeśli rozliczasz się kwartalnie). Pamiętaj, że prawo do odliczenia powstaje w momencie otrzymania faktury.

Co zrobić, gdy minęły wszystkie terminy? Korekta JPK_V7 jako ostatnia deska ratunku

Nawet jeśli przegapisz standardowe terminy na odliczenie VAT, nie musisz się martwić, że stracisz tę możliwość na zawsze. Prawo do odliczenia VAT przedawnia się dopiero po 5 latach, licząc od początku roku, w którym powstało. Oznacza to, że możesz dokonać odliczenia poprzez złożenie korekty pliku JPK_V7 za okres, w którym pierwotnie powstało prawo do odliczenia. Jest to swoista "ostatnia deska ratunku", która pozwala odzyskać należny VAT.Kiedy „stara” faktura staje się Twoim kosztem w podatku dochodowym (PIT/CIT)?

Ujmowanie kosztów uzyskania przychodu w podatku dochodowym rządzi się inną logiką niż odliczanie VAT. Tutaj kluczową zasadą jest przypisanie kosztu do roku podatkowego, którego on faktycznie dotyczy. To oznacza, że data wystawienia faktury nie zawsze jest decydująca.

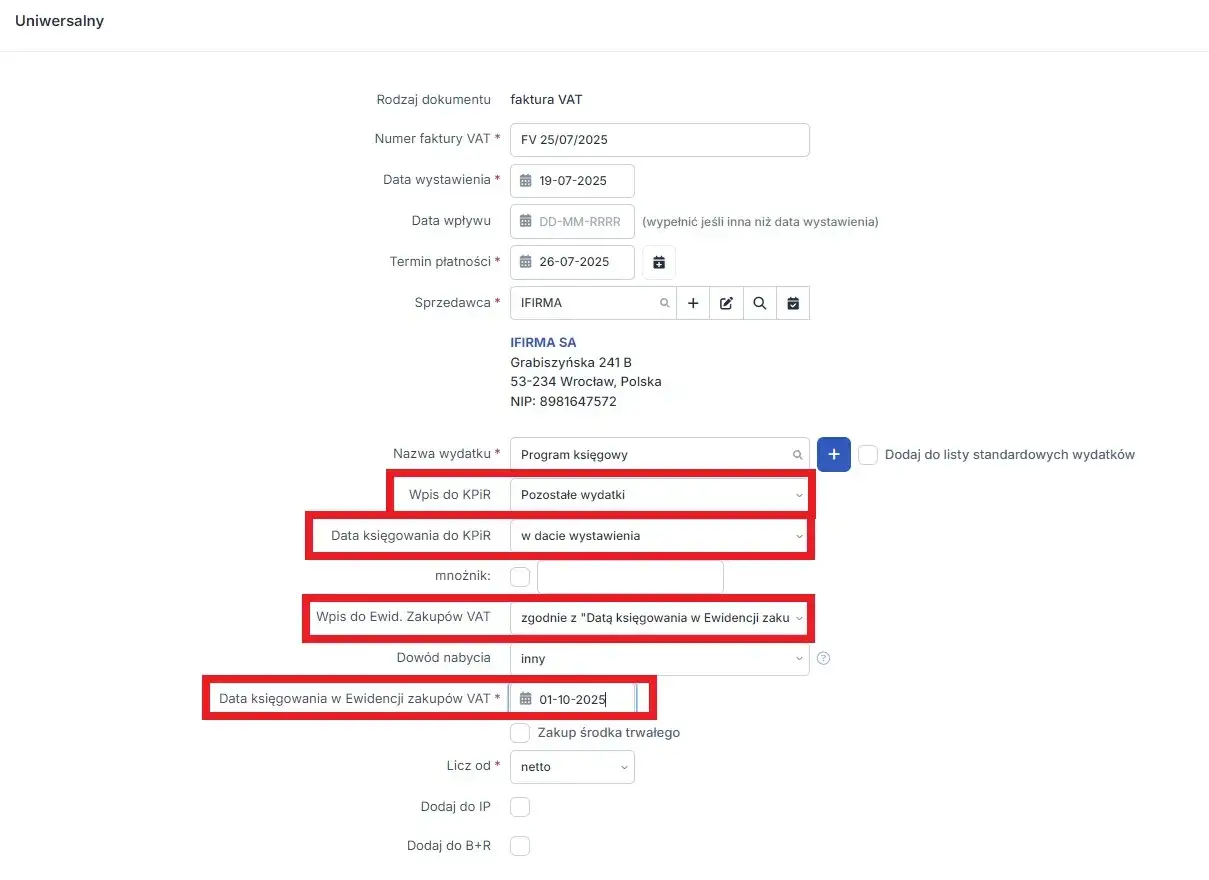

Metoda kasowa (KPiR) jak data wystawienia faktury wpływa na moment ujęcia kosztu

W przypadku prowadzenia Księgi Przychodów i Rozchodów (KPiR), która najczęściej stosuje metodę kasową, koszt ujmuje się co do zasady w dacie wystawienia faktury. Oznacza to, że jeśli faktura została wystawiona w grudniu poprzedniego roku, nawet jeśli otrzymasz ją w styczniu, powinna zostać zaksięgowana jako koszt grudnia. Jest to uproszczenie, które ułatwia prowadzenie księgowości.

Metoda memoriałowa (księgi handlowe) kiedy koszt faktycznie dotyczy danego roku?

Jeśli Twoja firma prowadzi pełne księgi rachunkowe, obowiązuje Cię metoda memoriałowa. W tym przypadku koszty powinny być przypisane do roku podatkowego, którego faktycznie dotyczą. Jeśli na przykład faktura dotyczy usług świadczonych w grudniu, ale została wystawiona w styczniu, koszt ten nadal należy ująć w księgach grudnia poprzedniego roku. Tutaj liczy się moment poniesienia kosztu, a nie data wystawienia dokumentu.

Scenariusz 2: Faktura znaleziona po zamknięciu miesiąca, ale przed końcem roku

Wyobraź sobie, że w grudniu znajdujesz fakturę z października. Ponieważ rok podatkowy jeszcze się nie zakończył, a Ty nadal możesz dokonywać zapisów w księgach za bieżący rok, możesz zaksięgować ten koszt na bieżąco. Nie ma potrzeby cofania się ani korygowania czegokolwiek, ponieważ wszystko mieści się w ramach bieżącego roku podatkowego.

Scenariusz 3: Faktura znaleziona po zamknięciu roku, ale przed złożeniem zeznania rocznego

Jeśli znalazłeś fakturę z grudnia poprzedniego roku, ale dokument otrzymałeś dopiero w styczniu, a co ważne nie złożyłeś jeszcze zeznania rocznego za poprzedni rok, sytuacja jest jasna. Koszt ten musisz cofnąć i zaksięgować w grudniu poprzedniego roku. W ten sposób prawidłowo przypiszesz go do właściwego okresu podatkowego.

Rok podatkowy zamknięty i rozliczony co zrobić z odnalezioną fakturą?

To najbardziej skomplikowana sytuacja, gdy rok podatkowy został już formalnie zamknięty, a nawet złożono zeznanie roczne. W takich okolicznościach nie można już po prostu dopisać kosztu do bieżących rozliczeń. Konieczne jest podjęcie bardziej formalnych kroków.

Czy można zaksięgować koszt z poprzedniego roku w bieżących rozliczeniach? Wyjaśniamy

Absolutnie nie. Koszt uzyskania przychodu musi być przypisany do roku podatkowego, którego faktycznie dotyczy. Próba zaksięgowania go w bieżącym roku podatkowym byłaby niezgodna z przepisami i mogłaby prowadzić do błędnych rozliczeń podatku dochodowego.

Korekta zeznania rocznego krok po kroku jak odzyskać nadpłacony podatek

Gdy odnajdziesz fakturę z poprzedniego roku już po złożeniu zeznania rocznego (np. PIT-36/36L), musisz wykonać kilka kroków:

- Cofnij się do ksiąg poprzedniego roku: Otwórz księgi rachunkowe lub KPiR z poprzedniego roku.

- Dokonaj zapisu: Zaksięguj odnalezioną fakturę w księgach poprzedniego roku. Najczęściej stosuje się datę 31 grudnia poprzedniego roku, aby podkreślić, że koszt dotyczy tego okresu.

- Złóż korektę zeznania rocznego: Przygotuj i złóż korektę zeznania rocznego za poprzedni rok podatkowy, uwzględniając w niej nowy koszt.

- Wnioskuj o zwrot nadpłaty: Korekta zeznania najprawdopodobniej wykaże nadpłatę podatku dochodowego. Możesz wnioskować o jej zwrot na swoje konto bankowe.

Warto zaznaczyć, że sposób ujęcia kosztu w księgach zależy od stosowanej metody księgowej (kasowa vs. memoriałowa), co ma znaczenie zwłaszcza przy kosztach na przełomie roku. Według danych Infakt, w metodzie kasowej (najpopularniejszej w KPiR) koszt ujmuje się co do zasady w dacie wystawienia faktury.

Najczęstsze błędy przy księgowaniu faktur z poprzedniego roku sprawdź, czy ich nie popełniasz

Znajomość typowych błędów może pomóc w ich uniknięciu. Oto kilka pułapek, na które warto uważać przy rozliczaniu faktur z poprzedniego roku.

Błąd 1: Ujęcie kosztu w bieżącym roku podatkowym zamiast korekty

Najpoważniejszym błędem jest próba zaksięgowania kosztu z poprzedniego roku w bieżących księgach. Powoduje to zafałszowanie wyniku finansowego i podatkowego, a także może skutkować naliczeniem błędnych zobowiązań podatkowych. Pamiętaj, że koszt musi być przypisany do roku, którego dotyczy.

Błąd 2: Mylenie terminu odliczenia VAT z terminem ujęcia kosztu w KPiR

Jak już wielokrotnie podkreślaliśmy, zasady dotyczące VAT i podatku dochodowego są różne. Mylenie tych terminów, np. próba odliczenia VAT w momencie ujęcia kosztu w KPiR, prowadzi do nieprawidłowości. Zawsze rozpatruj te kwestie osobno.

Przeczytaj również: Jak zaksięgować zwrot nadpłaty? Poradnik krok po kroku

Błąd 3: Ignorowanie faktur o niskiej wartości czy na pewno warto?

Niektórzy przedsiębiorcy bagatelizują faktury o niskiej wartości, uznając, że nie warto poświęcać im uwagi. To błąd. Nawet niewielkie kwoty, sumując się w ciągu roku, mogą stanowić znaczący wydatek. Prawidłowe ujęcie wszystkich kosztów, nawet tych drobnych, pozwala na optymalizację podatkową i może przynieść wymierne oszczędności.