W dzisiejszym dynamicznym świecie biznesu, gdzie oszustwa finansowe i błędy formalne są na porządku dziennym, umiejętność dokładnego weryfikowania faktur staje się kluczowa. Ten artykuł przeprowadzi Cię przez kompleksowy proces sprawdzania autentyczności i poprawności otrzymanych dokumentów, abyś mógł uniknąć problemów prawnych, finansowych oraz skutecznie chronić swoją firmę przed nieuczciwymi praktykami.

Jak skutecznie sprawdzić fakturę i chronić swoją firmę przed oszustwami

- Weryfikacja faktur jest kluczowa dla uniknięcia problemów prawnych, finansowych i oszustw.

- Należy sprawdzić obowiązkowe elementy formalne faktury, takie jak dane kontrahentów, NIP, daty i kwoty.

- Konieczne jest weryfikowanie kontrahenta i rachunku bankowego w oficjalnych rejestrach, np. na Białej Liście VAT, w CEIDG lub KRS.

- Autentyczność faktur ustrukturyzowanych można potwierdzić w Krajowym Systemie e-Faktur (KSeF) za pomocą numeru KSeF lub kodu QR.

- Należy być czujnym na sygnały ostrzegawcze fałszywych faktur, takie jak podejrzane e-maile czy presja czasu.

- W przypadku błędów formalnych, należy stosować notę korygującą lub fakturę korygującą, a w razie wątpliwości kontaktować się bezpośrednio z kontrahentem.

Dlaczego dokładne sprawdzanie faktur jest dziś ważniejsze niż kiedykolwiek

W obecnych czasach, charakteryzujących się szybką cyfryzacją i niestety rosnącą liczbą oszustw finansowych, precyzyjna weryfikacja każdej otrzymanej faktury jest absolutnie niezbędna. To nie tylko kwestia poprawnego księgowania, ale przede wszystkim skuteczna ochrona przed poważnymi problemami prawnymi, znacznymi stratami finansowymi oraz uchronienie firmy przed nieuczciwymi praktykami. Zaufanie jest ważne, ale weryfikacja jest kluczowa.

Jakie ryzyko niesie za sobą opłacenie błędnej lub fałszywej faktury?

- Konsekwencje prawne: Opłacenie faktury wystawionej przez nieistniejący podmiot lub w ramach oszustwa podatkowego (np. karuzeli VAT) może narazić Cię na odpowiedzialność karną skarbowa lub zarzuty udziału w oszustwie.

- Straty finansowe: Utrata środków pieniężnych, brak możliwości odliczenia podatku VAT naliczonego od takiej faktury, a także potencjalne kary finansowe od organów skarbowych to realne zagrożenia.

- Problemy z rozliczeniem podatku VAT: Organy skarbowe mogą zakwestionować prawo do odliczenia VAT z faktury, która nie odzwierciedla rzeczywistej transakcji lub została wystawiona przez nieuprawniony podmiot.

- Reputacja firmy: Uwikłanie w nieprawidłowości podatkowe, nawet nieumyślne, może poważnie nadszarpnąć reputację Twojej firmy w oczach kontrahentów i partnerów biznesowych.

Krótka checklista: 4 filary weryfikacji każdej faktury

- Weryfikacja formalna: Sprawdzenie, czy faktura zawiera wszystkie wymagane prawem elementy.

- Sprawdzenie kontrahenta w rejestrach: Upewnienie się, że firma, która wystawiła fakturę, jest legalnie działającym podmiotem i posiada wskazany rachunek bankowy.

- Weryfikacja w KSeF: Potwierdzenie autentyczności faktury ustrukturyzowanej w oficjalnym systemie Ministerstwa Finansów.

- Rozpoznawanie oszustw: Umiejętność identyfikacji sygnałów ostrzegawczych wskazujących na próbę wyłudzenia lub oszustwa.

Krok 1: Weryfikacja formalna czy Twoja faktura ma wszystkie niezbędne elementy

Pierwszym i fundamentalnym etapem weryfikacji każdej faktury jest sprawdzenie jej poprawności formalnej. To podstawowy filtr, który pozwala od razu wyeliminować dokumenty zawierające oczywiste błędy, które mogą skutkować jej nieważnością lub problemami z rozliczeniem.

Obowiązkowe dane na fakturze, bez których jest nieważna od NIP po kwoty

- Numer kolejny faktury, nadany w ramach jednej lub kilku serii, który musi być unikalny.

- Daty: data wystawienia faktury oraz data dokonania lub odbioru dostawy towarów albo wykonania lub częściowego wykonania usług (o ile jest inna niż data wystawienia).

- Pełne dane identyfikacyjne sprzedawcy i nabywcy: nazwa firmy, adres siedziby, a przede wszystkim numery identyfikacji podatkowej (NIP).

- Nazwy (lub rodzaj) towarów lub usług: szczegółowy opis przedmiotu transakcji.

- Jednostka miary i ilość dostarczonych towarów lub zakres wykonanych usług.

- Cena jednostkowa towaru lub usługi bez kwoty podatku.

- Wartość transakcji netto (suma jednostkowych cen netto).

- Stawka podatku od towarów i usług (VAT).

- Suma wartości sprzedaży netto z podziałem na stawki podatku oraz kwoty podatku od towarów i usług z podziałem na stawki.

- Suma należności ogółem.

Data wystawienia a data sprzedaży dlaczego te dwie daty są tak istotne

Data wystawienia faktury to moment, w którym dokument został formalnie utworzony. Z kolei data sprzedaży (lub daty wykonania usługi) odzwierciedla faktyczny moment, w którym doszło do przekazania towaru lub wykonania usługi. Te dwie daty są kluczowe z perspektywy rozliczeń podatkowych, ponieważ to data sprzedaży (lub daty wykonania usługi) często decyduje o tym, w którym okresie rozliczeniowym należy rozpoznać obowiązek podatkowy lub prawo do odliczenia VAT. Mogą się one różnić, na przykład gdy faktura wystawiana jest po zakończeniu miesiąca, w którym nastąpiła dostawa towarów.Najczęstsze błędy formalne, które powinny zapalić czerwoną lampkę

- Pomyłki w numerach NIP sprzedawcy lub nabywcy.

- Nieprawidłowe lub brakujące dane adresowe kontrahentów.

- Błędne daty wystawienia lub sprzedaży.

- Nieprawidłowe stawki VAT lub błędne naliczenie kwot.

- Brak opisu towaru lub usługi, lub jego nieprecyzyjność.

- Niezgodność numeracji faktury z przyjętym systemem numeracji.

Krok 2: Sprawdzenie kontrahenta w oficjalnych rejestrach jak potwierdzić jego wiarygodność

Po upewnieniu się, że faktura jest poprawna formalnie, kolejnym kluczowym krokiem jest weryfikacja samego kontrahenta. Chodzi o potwierdzenie, że firma, która wystawiła dokument, rzeczywiście istnieje, jest aktywna i posiada wskazany rachunek bankowy. To niezwykle ważne, aby uniknąć sytuacji, w której płacimy pieniądze podmiotowi, który nie istnieje lub działa w sposób nieuczciwy.

Biała Lista Podatników VAT: Twój najważniejszy sojusznik w walce z oszustami

Wykaz podatników VAT, powszechnie znany jako "Biała Lista", jest potężnym narzędziem w rękach każdego przedsiębiorcy. Prowadzony przez Szefa Krajowej Administracji Skarbowej (KAS), zawiera on informacje o podmiotach zarejestrowanych jako czynni podatnicy VAT. Znajdziemy tam nie tylko potwierdzenie statusu VAT, ale co niezwykle istotne, również listę numerów rachunków bankowych zgłoszonych przez te firmy do urzędu skarbowego. Jest to podstawowe narzędzie weryfikacji, zwłaszcza przy transakcjach przekraczających 15 000 zł netto, gdzie niezgodność numeru rachunku bankowego może skutkować odpowiedzialnością nabywcy za VAT z tytułu transakcji.

Jak krok po kroku sprawdzić numer rachunku bankowego na Białej Liście

- Wejdź na oficjalną stronę Białej Listy Podatników VAT (dostępną poprzez wyszukiwarkę lub bezpośrednio na stronie Ministerstwa Finansów).

- Wybierz odpowiednią opcję wyszukiwania najczęściej po numerze NIP, REGON lub nazwie firmy.

- Wpisz dane swojego kontrahenta i uruchom wyszukiwanie.

- Przejrzyj wyniki. Zwróć szczególną uwagę na sekcję z numerami rachunków bankowych.

- Porównaj numer rachunku bankowego podany na fakturze z numerami widniejącymi na Białej Liście. Muszą one być identyczne.

- Sprawdź również, czy kontrahent jest zaznaczony jako czynny podatnik VAT.

CEIDG i KRS jak szybko zweryfikować dane firmy i jej status prawny

Oprócz Białej Listy, warto korzystać z innych publicznych rejestrów. W przypadku jednoosobowych działalności gospodarczych oraz spółek cywilnych, kluczowym źródłem informacji jest Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG). Można tam sprawdzić dane takie jak adres firmy, datę rozpoczęcia działalności, a także informacje o zawieszeniu czy likwidacji. Dla spółek prawa handlowego (sp. z o.o., S.A. itp.) podstawowym rejestrem jest Krajowy Rejestr Sądowy (KRS). W KRS znajdziemy informacje o statusie prawnym spółki, jej zarządzie, wspólnikach oraz ewentualnych postępowaniach upadłościowych czy restrukturyzacyjnych. Weryfikacja tych danych pozwala potwierdzić, czy firma jest legalnie działającym podmiotem i czy jej status prawny nie budzi zastrzeżeń.

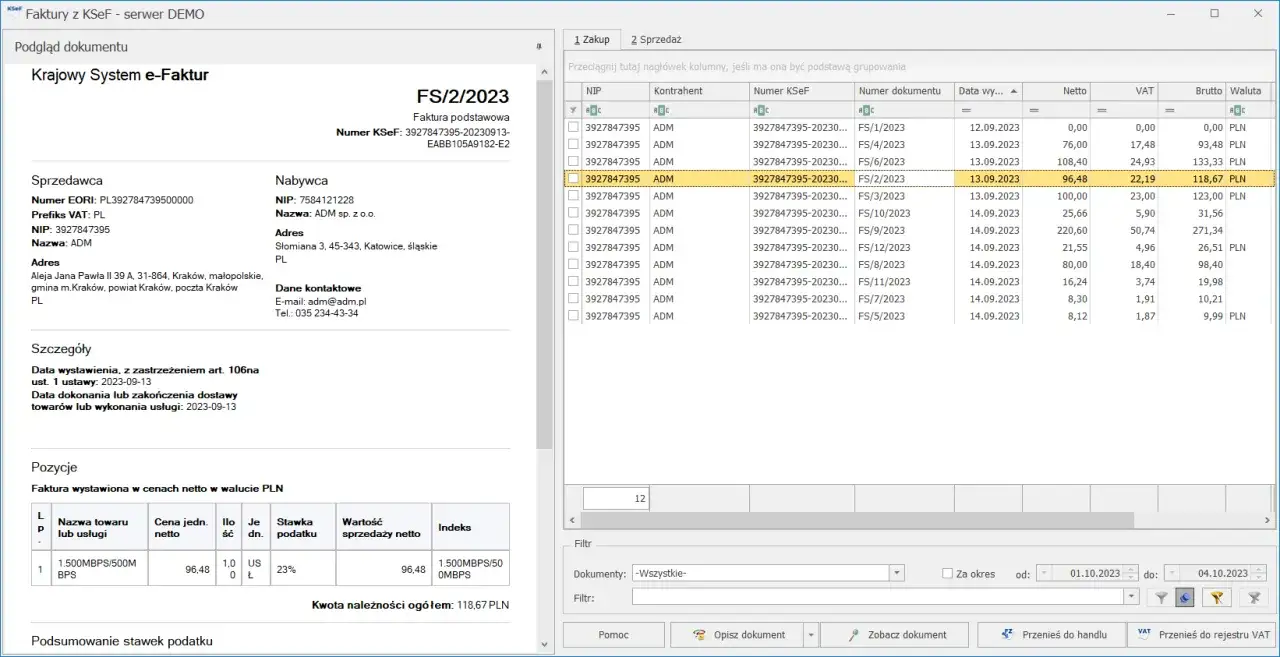

Krok 3: Weryfikacja faktury w Krajowym Systemie e-Faktur (KSeF) nowy standard bezpieczeństwa

Wraz z postępującą cyfryzacją procesów biznesowych, w Polsce wprowadzono Krajowy System e-Faktur (KSeF). Jest to platforma Ministerstwa Finansów, która staje się nowym standardem w zakresie wystawiania i przechowywania faktur. KSeF nie tylko usprawnia obieg dokumentów, ale przede wszystkim stanowi kluczowy element bezpieczeństwa, umożliwiając jednoznaczną weryfikację autentyczności faktur ustrukturyzowanych.

Czym jest numer KSeF i dlaczego jest kluczowy dla autentyczności faktury

Numer KSeF to unikalny identyfikator, który każda faktura ustrukturyzowana otrzymuje po jej poprawnym przesłaniu i uwierzytelnieniu w Krajowym Systemie e-Faktur. Jest to swoisty "dowód tożsamości" faktury w systemie. Posiadanie tego numeru jest potwierdzeniem, że faktura została wystawiona zgodnie z wymogami systemu i jest autentyczna. Brak tego numeru w przypadku faktury, która powinna być wystawiona w KSeF, jest sygnałem alarmowym.Jak zalogować się i sprawdzić fakturę w Aplikacji Podatnika KSeF

Aplikacja Podatnika KSeF udostępniona przez Ministerstwo Finansów pozwala na dostęp do faktur wystawionych i otrzymanych za pośrednictwem systemu. Po zalogowaniu się przy użyciu kwalifikowanego podpisu elektronicznego, certyfikatu ZUS lub profilu zaufanego, użytkownik ma możliwość przeglądania swoich faktur. System umożliwia wyszukiwanie dokumentów po różnych kryteriach, w tym po numerze KSeF, co pozwala na szybkie potwierdzenie ich autentyczności i poprawności zapisów w systemie.

Kod QR na fakturze jak go użyć do szybkiej weryfikacji dokumentu

Faktury ustrukturyzowane, które są generowane w KSeF, posiadają również swoją wizualizację w formie pliku PDF. Na tej wizualizacji często umieszczany jest kod QR. Skanując ten kod za pomocą smartfona lub innego urządzenia z czytnikiem kodów, możemy zostać przekierowani do strony systemu KSeF, gdzie możemy zweryfikować dane faktury. Jest to bardzo szybki i wygodny sposób na potwierdzenie autentyczności dokumentu bez konieczności logowania się do aplikacji.

Krok 4: Jak nie dać się oszukać? Praktyczne metody rozpoznawania fałszywych faktur

Niestety, oprócz błędów formalnych, coraz częściej spotykamy się z próbami wyłudzenia i oszustw, gdzie fałszywe faktury mają na celu wyłudzenie pieniędzy lub danych. Dlatego tak ważne jest, aby być czujnym i znać podstawowe sygnały ostrzegawcze, które mogą wskazywać na nieuczciwe intencje nadawcy.

Phishing i fałszywe e-maile: na co zwrócić uwagę w otrzymanej wiadomości

- Nietypowy adres e-mail nadawcy: Adres, który nie odpowiada oficjalnej domenie firmy lub wygląda podejrzanie (np. zawiera przypadkowe ciągi znaków).

- Podejrzane formaty załączników: Załączniki inne niż standardowy PDF, szczególnie pliki wykonywalne (.exe), archiwa (.zip) lub dokumenty z makrami.

- Błędy językowe: Liczne literówki, błędy gramatyczne lub stylistyczne w treści wiadomości.

- Próby wywarcia presji czasu: Komunikaty typu "pilna płatność", "termin mija dzisiaj", "ostatnie wezwanie" mają na celu zniechęcenie do dokładnej weryfikacji.

- Nieznane lub podejrzane linki: Linki w treści wiadomości, które prowadzą do nieznanych stron internetowych lub wymagają podania danych logowania.

Podpis elektroniczny i certyfikaty cyfrowe pieczęcie autentyczności

W przypadku faktur elektronicznych, szczególnie tych przesyłanych drogą mailową, ważnym elementem potwierdzającym ich autentyczność jest podpis elektroniczny lub certyfikat cyfrowy. Jeśli faktura jest podpisana elektronicznie przez wystawcę, systemy pocztowe lub dedykowane programy do obsługi faktur powinny to sygnalizować. Brak takiego podpisu, lub informacja o błędzie certyfikatu, powinna wzbudzić wątpliwości co do autentyczności dokumentu.

Podejrzany format pliku i presja czasu sygnały alarmowe, których nie można ignorować

Otrzymanie faktury w nietypowym formacie pliku, takim jak plik wykonywalny (.exe) lub archiwum (.zip), zamiast standardowego PDF, jest bardzo silnym sygnałem ostrzegawczym. Takie pliki mogą zawierać złośliwe oprogramowanie. Podobnie, jeśli nadawca wywiera na Ciebie presję czasu, sugerując natychmiastową płatność lub grożąc konsekwencjami w przypadku opóźnienia, powinieneś zachować szczególną ostrożność. To klasyczne techniki stosowane przez oszustów, mające na celu skłonienie odbiorcy do pochopnych działań bez dokładnej weryfikacji.

Otrzymałem błędną fakturę co dalej? Procedura postępowania

Nawet przy zachowaniu najwyższej staranności, zdarza się otrzymać fakturę zawierającą błędy. Ważne jest, aby wiedzieć, jak prawidłowo postąpić w takiej sytuacji, aby skorygować dokument i uniknąć problemów.

Nota korygująca czy faktura korygująca? Kiedy i jak poprawiać błędy

W przypadku błędów formalnych na fakturze, które nie wpływają na kwotę podatku ani inne kluczowe dane transakcyjne (np. pomyłka w oznaczeniu jednostki miary), nabywca może wystawić notę korygującą. Nota korygująca wymaga akceptacji sprzedawcy. Natomiast jeśli błąd dotyczy kwot, stawek VAT lub innych danych mających wpływ na rozliczenie podatku, konieczne jest wystawienie przez sprzedawcę faktury korygującej. Sprzedawca jest zobowiązany do jej wystawienia, jeśli otrzyma od nabywcy uzasadnione żądanie korekty.

Przeczytaj również: Co zawiera faktura VAT? Sprawdź obowiązkowe elementy i uniknij błędów

Co zrobić, gdy masz wątpliwości? Bezpośredni kontakt z kontrahentem jako ostateczna weryfikacja

W przypadku jakichkolwiek wątpliwości co do autentyczności, poprawności lub prawdziwości transakcji udokumentowanej fakturą, najskuteczniejszym i najbezpieczniejszym krokiem jest bezpośredni kontakt z kontrahentem. Absolutnie kluczowe jest, aby nie korzystać w tym celu z danych kontaktowych podanych na podejrzanej fakturze lub w podejrzanym e-mailu. Zamiast tego, poszukaj zweryfikowanych danych kontaktowych firmy (np. na jej oficjalnej stronie internetowej, w CEIDG/KRS lub na wcześniej używanych, wiarygodnych fakturach) i skontaktuj się telefonicznie lub mailowo, aby potwierdzić wszystkie szczegóły transakcji i poprawność dokumentu.