Fakturowanie usług świadczonych na rzecz kontrahentów spoza Unii Europejskiej, czyli tzw. eksport usług, to temat, który często spędza sen z powiek polskim przedsiębiorcom. Choć na pierwszy rzut oka może wydawać się skomplikowany, zrozumienie kilku kluczowych zasad pozwala uniknąć kosztownych błędów i zapewnić zgodność z przepisami. W tym artykule przeprowadzę Was krok po kroku przez cały proces, abyście czuli się pewnie, wystawiając faktury dla klientów z krajów trzecich.

Kluczowe zasady fakturowania usług poza UE

- Miejsce świadczenia usługi determinuje obowiązki VAT, zazwyczaj jest to kraj usługobiorcy.

- Na fakturze stosuje się oznaczenie "np" (nie podlega) zamiast stawki VAT.

- Obowiązkowa adnotacja "odwrotne obciążenie" informuje o obowiązku VAT po stronie nabywcy.

- Nie ma wymogu podawania numeru NIP nabywcy spoza UE ani weryfikacji w systemie VIES.

- Transakcje wykazuje się w JPK_V7 jako "Dostawa towarów oraz świadczenie usług poza terytorium kraju", bez VAT-UE.

Eksport usług poza UE dlaczego zwykła faktura to za mało?

Wyobraźmy sobie, że nasza firma świadczy usługi dla klienta z Kanady. Czy wystawimy mu fakturę tak samo, jak dla firmy z Warszawy? Absolutnie nie. Fakturowanie usług świadczonych na rzecz kontrahentów spoza Unii Europejskiej różni się znacząco od transakcji krajowych czy wewnątrzunijnych. Kluczową kwestią jest tutaj prawidłowe rozliczenie podatku VAT, które w tym przypadku rządzi się odmiennymi zasadami. Zrozumienie tych różnic jest fundamentalne, aby uniknąć nieporozumień z urzędem skarbowym i zapewnić płynność finansową naszego biznesu.

Różnice między sprzedażą krajową, unijną a eksportem usług poza UE

Podstawowa różnica tkwi w tym, gdzie usługa jest faktycznie opodatkowana. W przypadku sprzedaży krajowej, VAT naliczamy według polskich stawek i odprowadzamy do polskiego urzędu skarbowego. Przy sprzedaży do innego kraju UE (tzw. WDT lub WNT), zasady są inne i zależą od tego, czy sprzedajemy towar czy usługę, a także od statusu naszego kontrahenta. Eksport usług poza UE to jeszcze inna historia. Tutaj zazwyczaj polski VAT nie jest należny, a obowiązek rozliczenia podatku spoczywa na nabywcy w jego kraju. To właśnie dlatego eksport usług poza UE wymaga szczególnej uwagi i zastosowania specyficznych zasad dokumentowania transakcji.

Miejsce świadczenia usługi jako klucz do prawidłowego rozliczenia VAT

Centralnym punktem całego rozliczenia jest ustalenie tzw. "miejsca świadczenia usługi". Jest to nic innego jak określenie, w którym kraju dana usługa podlega opodatkowaniu VAT. Jeśli prawidłowo ustalimy, że miejscem świadczenia jest kraj spoza UE, to polski VAT nie ma zastosowania. To właśnie ten element decyduje o tym, czy będziemy naliczać VAT, czy też zastosujemy inne oznaczenia na fakturze. Pomyłka w tym miejscu może skutkować podwójnym opodatkowaniem lub koniecznością korygowania deklaracji podatkowych.

Jak ustalić miejsce opodatkowania usługi? Zasada ogólna i najważniejsze wyjątki

Zasady ustalania miejsca opodatkowania usług mogą wydawać się zawiłe, ale istnieje pewien kluczowy artykuł w ustawie o VAT, który stanowi podstawę dla większości transakcji. Zrozumienie go i poznanie najważniejszych wyjątków pozwoli nam pewnie nawigować w międzynarodowych rozliczeniach.

Reguła podstawowa dla B2B: art. 28b ustawy o VAT w praktyce

Dla większości usług świadczonych na rzecz innych podatników (czyli w relacji B2B business-to-business), kluczowa jest zasada ogólna zawarta w art. 28b ustawy o VAT. Mówi ona, że miejscem świadczenia usług jest miejsce, gdzie usługobiorca posiada siedzibę działalności gospodarczej. Oznacza to, że jeśli nasza firma, jako polski podatnik VAT, świadczy usługę dla firmy z USA, Szwajcarii czy Norwegii, to właśnie w tych krajach (USA, Szwajcaria, Norwegia) usługa jest opodatkowana. Dla nas, jako usługodawcy z Polski, oznacza to, że taka transakcja zasadniczo nie podlega polskiemu VAT. Jest to bardzo częste w przypadku usług IT, marketingu, doradztwa czy projektowania, gdzie kontrahenci często znajdują się poza granicami UE.

Kim jest "podatnik" w rozumieniu przepisów? Jak zweryfikować status kontrahenta spoza UE?

Aby zastosować zasadę z art. 28b, musimy mieć pewność, że nasz kontrahent jest "podatnikiem" w rozumieniu przepisów VAT. Oznacza to, że prowadzi działalność gospodarczą i jest zarejestrowany jako podatnik VAT lub posiada podobny status w swoim kraju. W przeciwieństwie do transakcji wewnątrzunijnych, gdzie często musimy weryfikować kontrahenta w systemie VIES i posiadać jego numer VAT-UE, w przypadku kontrahentów spoza UE nie ma takiego obowiązku. Wystarczy zazwyczaj oświadczenie kontrahenta o posiadaniu statusu podatnika lub posiadanie jego numeru identyfikacji podatkowej z kraju pochodzenia, jeśli taki posiada. Jeśli nasz kontrahent jest osobą fizyczną nieprowadzącą działalności gospodarczej (konsument), wtedy stosuje się inne zasady opodatkowania.

Kiedy zasada ogólna nie obowiązuje? Wyjątki, o których musisz wiedzieć (nieruchomości, targi, transport)

Choć zasada ogólna jest bardzo powszechna, istnieją ważne wyjątki, które mogą zmienić miejsce opodatkowania usługi. Jednym z najczęstszych jest świadczenie usług związanych z nieruchomościami. W takim przypadku miejscem opodatkowania jest zawsze kraj, w którym nieruchomość jest położona, niezależnie od tego, gdzie znajduje się usługobiorca. Inne wyjątki dotyczą na przykład usług wstępu na imprezy kulturalne, artystyczne, sportowe, naukowe, edukacyjne czy rozrywkowe tutaj miejscem świadczenia jest miejsce, gdzie faktycznie odbywa się dana impreza. Warto również pamiętać o specyficznych zasadach dla usług transportowych czy związanych z organizacją targów i wystaw. Zawsze warto dokładnie przeanalizować charakter świadczonej usługi, aby upewnić się, że stosujemy właściwą regułę.

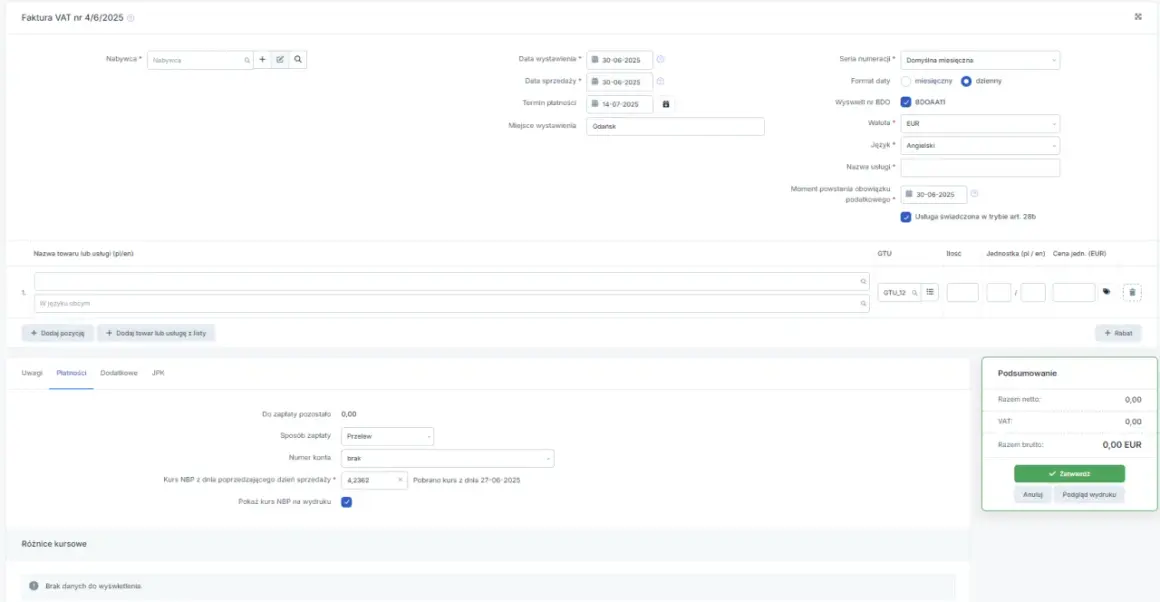

Faktura za eksport usług krok po kroku jakie elementy są obowiązkowe?

Teraz, gdy już wiemy, gdzie usługa jest opodatkowana, przejdźmy do praktycznego aspektu jak powinna wyglądać faktura dokumentująca eksport usług poza UE. Są pewne elementy, które muszą się na niej znaleźć, a ich prawidłowe oznaczenie jest kluczowe dla uniknięcia problemów.

Dane sprzedawcy i nabywcy czy numer identyfikacji podatkowej klienta jest potrzebny?

Standardowo, na fakturze muszą znaleźć się pełne dane sprzedawcy (nazwa, adres, NIP) oraz nabywcy (nazwa, adres). W przypadku kontrahenta spoza UE, jeśli nie posiada on numeru NIP w swoim kraju, nie musimy go umieszczać na fakturze. Jest to istotna różnica w porównaniu do transakcji wewnątrzunijnych, gdzie numer VAT-UE nabywcy jest zazwyczaj obowiązkowy. Ważne jest, aby dane nabywcy były kompletne i zgodne z tym, co otrzymaliśmy od klienta.

Stawka VAT, której nie ma jak poprawnie oznaczyć transakcję na fakturze ("np")?

Skoro ustaliliśmy, że usługa świadczona na rzecz kontrahenta spoza UE zazwyczaj nie podlega polskiemu VAT, nie możemy zastosować na fakturze żadnej stawki podatku (np. 23%, 8%). Zamiast tego, w miejscu przeznaczonym na stawkę VAT, powinniśmy umieścić oznaczenie "np", co oznacza "nie podlega". To jasny sygnał dla nas, dla naszego kontrahenta i dla organów podatkowych, że transakcja nie jest objęta polskim VAT-em.

Magiczna formuła "odwrotne obciążenie" dlaczego ten dopisek na fakturze jest kluczowy?

Kolejnym bardzo ważnym elementem faktury za eksport usług poza UE jest adnotacja "odwrotne obciążenie" (ang. "reverse charge"). Ten zapis informuje naszego zagranicznego klienta, że to on jest zobowiązany do rozliczenia podatku VAT w swoim kraju. Jest to kluczowe dla prawidłowego obiegu dokumentów i uniknięcia sytuacji, w której podatek VAT zostałby naliczony dwukrotnie. Brak tej adnotacji może prowadzić do nieporozumień i problemów zarówno dla nas, jak i dla naszego kontrahenta.Przykładowy wzór faktury dla kontrahenta z USA lub Wielkiej Brytanii

Oto jak może wyglądać fragment faktury dla klienta spoza UE (na przykładzie firmy z USA):

Sprzedawca:

[Nazwa Twojej Firmy]

[Adres Twojej Firmy]

NIP: [Twój NIP]

Nabywca:

[Nazwa Firmy z USA]

[Adres Firmy z USA]

[Numer identyfikacji podatkowej firmy z USA, jeśli posiada]

Numer faktury: [Numer faktury]

Data wystawienia: [Data]

Data sprzedaży: [Data]

Usługa: Konsultacje marketingowe

Cena netto: 1000 USD

Wartość sprzedaży: 1000 USD

VAT: np (nie podlega)

Uwagi: odwrotne obciążenie

Pozostałe elementy faktury, takie jak numer rachunku bankowego, powinny być zgodne ze standardowymi wymogami.

Waluta, kursy i terminy praktyczne aspekty fakturowania zagranicznego

Wystawianie faktur zagranicznych wiąże się z dodatkowymi kwestiami praktycznymi, takimi jak wybór waluty, przeliczanie kursów czy terminy wystawiania dokumentów. Oto kilka wskazówek, które pomogą Wam rozwiać wątpliwości.

Faktura w euro, dolarach czy złotówkach? Co mówią przepisy?

Przepisy nie narzucają sztywnego wymogu wystawiania faktur w polskiej walucie, jeśli transakcja dotyczy kontrahenta spoza UE. Najczęściej waluta faktury jest uzgadniana z kontrahentem. Może to być euro, dolar amerykański, czy nawet waluta kraju nabywcy. Ważne jest, aby na fakturze jasno określić walutę transakcji. Jeśli faktura jest wystawiona w walucie obcej, musimy pamiętać o prawidłowym przeliczeniu jej na złote dla celów podatkowych.

Jak prawidłowo przeliczyć przychód na PLN? Jaki kurs waluty i z którego dnia zastosować?

Dla celów podatkowych (zarówno VAT, jak i PIT/CIT), przychód w walucie obcej należy przeliczyć na złote. Zgodnie z ogólnymi zasadami, należy zastosować średni kurs waluty ogłoszony przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury. Alternatywnie, jeśli ustawa o VAT stanowi inaczej dla konkretnych sytuacji, można przyjąć kurs z dnia powstania obowiązku podatkowego. Kluczowe jest konsekwentne stosowanie wybranej metody.

Do kiedy należy wystawić fakturę za usługę dla klienta spoza UE?

Terminy wystawiania faktur za eksport usług poza UE są zazwyczaj takie same jak dla transakcji krajowych. Fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym wykonano usługę lub otrzymano całość lub część zapłaty. Warto jednak pamiętać, że w przypadku świadczenia usług o charakterze ciągłym, fakturę można wystawić wcześniej, np. przed końcem każdego miesiąca świadczenia usługi.

Rozliczenie i ewidencja gdzie wykazać eksport usług w JPK_V7?

Prawidłowe rozliczenie eksportu usług poza UE w JPK_V7 jest równie ważne, jak samo wystawienie faktury. Gdzie zatem powinniśmy wykazać takie transakcje?

Które pole w deklaracji jest właściwe dla usług świadczonych poza terytorium kraju?

Transakcje eksportu usług poza UE, które nie podlegają polskiemu VAT, wykazuje się w deklaracji VAT-7 lub pliku JPK_V7 w pozycji dotyczącej "Dostawa towarów oraz świadczenie usług poza terytorium kraju". Jest to pozycja o charakterze informacyjnym i nie wpływa bezpośrednio na kwotę podatku należnego do zapłaty w Polsce. Pozwala jednak organom podatkowym na śledzenie międzynarodowej aktywności firmy.

Czy eksport usług poza UE wykazuje się w informacji podsumowującej VAT-UE?

Absolutnie nie. Informacja podsumowująca VAT-UE jest przeznaczona wyłącznie do wykazywania transakcji wewnątrzwspólnotowych, czyli takich, które dotyczą dostawy towarów lub świadczenia usług między podatnikami zarejestrowanymi na VAT w różnych krajach członkowskich UE. Eksport usług poza UE nie jest raportowany w tej informacji.

Najczęstsze błędy przy fakturowaniu usług poza UE i jak ich uniknąć

Nawet przy najlepszych chęciach, łatwo o pomyłkę. Oto kilka najczęściej popełnianych błędów przy fakturowaniu usług poza UE i wskazówki, jak ich unikać.

Błędne zastosowanie stawki 0% zamiast "nie podlega"

Częstym błędem jest stosowanie na fakturze stawki VAT 0% zamiast prawidłowego oznaczenia "np" (nie podlega). Stawka 0% jest zarezerwowana dla specyficznych transakcji, które mają prawo do odliczenia VAT naliczonego, ale są zwolnione z VAT w Polsce (np. niektóre usługi eksportowe do krajów UE w określonych sytuacjach). Eksport usług poza UE, gdzie miejscem opodatkowania jest kraj nabywcy, to sytuacja, gdzie VAT po prostu nie podlega polskiemu opodatkowaniu, stąd oznaczenie "np". Zastosowanie stawki 0% może prowadzić do nieprawidłowego rozliczenia VAT i potencjalnych konsekwencji podatkowych.

Pominięcie adnotacji o odwrotnym obciążeniu jakie mogą być konsekwencje?

Pominięcie adnotacji "odwrotne obciążenie" na fakturze dla kontrahenta spoza UE jest poważnym błędem. Dla nas może oznaczać brak możliwości udokumentowania, że podatek VAT został przeniesiony na nabywcę. Dla klienta może to być sygnał, że powinien naliczyć VAT, co przy braku adnotacji może nie nastąpić. Konsekwencje mogą być różne, od konieczności zapłaty VAT przez nas, po problemy z odliczeniem VAT przez nabywcę w jego kraju. Zawsze upewnijmy się, że ta adnotacja jest obecna.

Przeczytaj również: Faktura VAT marża: Co to znaczy dla Ciebie? Sprawdź!

Niewłaściwe rozpoznanie miejsca świadczenia dla usług szczególnych

Jak już wspominałam, istnieją usługi, które mają specyficzne zasady ustalania miejsca świadczenia, odbiegające od reguły ogólnej z art. 28b. Dotyczy to np. usług związanych z nieruchomościami, wstępów na imprezy czy usług transportowych. Błędne zidentyfikowanie miejsca świadczenia dla takich usług może prowadzić do sytuacji, w której będziemy musieli naliczyć polski VAT od usługi, która powinna być opodatkowana w innym kraju, lub odwrotnie nie naliczymy VAT, gdy był on należny. Dlatego tak ważne jest dokładne zbadanie charakteru każdej świadczonej usługi, zwłaszcza jeśli nie jest to typowa usługa B2B.