Prawidłowe wystawianie faktur to absolutny fundament każdego działającego w Polsce biznesu. To nie tylko formalność księgowa, ale przede wszystkim kluczowy element zgodności z przepisami podatkowymi, który pozwala uniknąć nieprzyjemnych konsekwencji w postaci kar finansowych. Transparentność finansowa i prawidłowe rozliczenia to podstawa budowania zaufania z kontrahentami, a faktura jest tego najlepszym dowodem stanowi podstawę rozliczeń VAT, jest dowodem sprzedaży i dokumentem niezbędnym w każdej kontroli. Zrozumienie zasad fakturowania, zwłaszcza w obliczu nadchodzących zmian, jest więc absolutnie kluczowe dla każdego przedsiębiorcy.

Jak wystawić fakturę zgodnie z przepisami? Kompleksowy przewodnik krok po kroku

Wystawianie faktur to proces, który wymaga precyzji i znajomości obowiązujących przepisów. Zarówno dla czynnych podatników VAT, jak i dla tych, którzy korzystają ze zwolnienia, prawidłowe dokumentowanie transakcji jest kluczowe. Zrozumienie, kto jest zobowiązany do wystawienia faktury, a kto ma takie prawo, jest pierwszym krokiem do poprawnego fakturowania.

Kto musi, a kto może wystawić fakturę w Polsce?

Obowiązek wystawiania faktur spoczywa przede wszystkim na przedsiębiorcach. Dotyczy to zarówno firm zarejestrowanych jako czynni podatnicy VAT, jak i tych, które korzystają ze zwolnienia podmiotowego z tego podatku. Warto podkreślić, że nawet jeśli firma jest zwolniona z VAT, ma obowiązek wystawić fakturę na żądanie nabywcy, pod warunkiem, że żądanie takie zostanie zgłoszone w terminie 3 miesięcy od dnia otrzymania lub zapłaty. W praktyce oznacza to, że przedsiębiorca zwolniony z VAT nie może odmówić wystawienia dokumentu sprzedaży, jeśli klient o niego poprosi w ustawowym terminie.A co z osobami fizycznymi, które nie prowadzą działalności gospodarczej? Co do zasady, takie osoby nie mogą samodzielnie wystawiać faktur VAT. Mogą one jednak wystawiać rachunki w ramach tak zwanej działalności nierejestrowanej, pod warunkiem, że ich miesięczne przychody nie przekraczają określonego progu (aktualnie 75% minimalnego wynagrodzenia za pracę). Alternatywnie, mogą korzystać z platform pośredniczących, które umożliwiają im legalne dokumentowanie sprzedaży. Kluczowe jest rozróżnienie między fakturą VAT a fakturą bez VAT (wystawianą przez podmioty zwolnione) obie mają swoje specyficzne cechy i zastosowanie.

Faktura od A do Z jakie elementy są absolutnie obowiązkowe?

Aby faktura była uznana za prawidłową i spełniała swoje funkcje dowodowe oraz rozliczeniowe, musi zawierać szereg obowiązkowych danych. Ich brak może skutkować uznaniem dokumentu za nieważny lub wymagać jego korekty, co generuje dodatkową pracę i potencjalne problemy. Przyjrzyjmy się bliżej tym kluczowym elementom.

Dane sprzedawcy i nabywcy o czym nie można zapomnieć?

Podstawą każdej faktury są dane identyfikacyjne obu stron transakcji. Sprzedawca musi podać swoją pełną nazwę (lub imię i nazwisko w przypadku osób fizycznych), adres siedziby (lub zamieszkania) oraz numer identyfikacji podatkowej (NIP). Podobnie, nabywca powinien być zidentyfikowany przez swoją nazwę (lub imię i nazwisko) oraz adres. W przypadku transakcji objętych VAT, kluczowe jest również podanie numeru NIP nabywcy. Te dane są absolutnie niezbędne do prawidłowego przypisania transakcji do konkretnych podmiotów i są podstawą do ewentualnych rozliczeń podatkowych i kontroli.Opis transakcji jak precyzyjnie nazwać towar lub usługę?

Kolejnym kluczowym elementem jest precyzyjny i jednoznaczny opis sprzedawanego towaru lub świadczonej usługi. Opis ten powinien zawierać nie tylko nazwę, ale również określenie ilości oraz jednostki miary (np. sztuki, kilogramy, godziny, metry kwadratowe). Im bardziej szczegółowy i zrozumiały będzie ten opis, tym mniejsze ryzyko późniejszych nieporozumień czy problemów interpretacyjnych podczas kontroli. Niejasny lub zbyt ogólny opis może prowadzić do kwestionowania transakcji przez organy podatkowe.Daty, kwoty i stawki VAT klucz do poprawnego rozliczenia podatkowego

Faktura musi zawierać również kluczowe daty: datę wystawienia oraz, jeśli jest inna niż data wystawienia, datę dokonania dostawy towaru lub wykonania usługi. Te daty są fundamentalne dla określenia momentu powstania obowiązku podatkowego i prawidłowego rozliczenia VAT. Następnie przechodzimy do aspektów finansowych: należy podać cenę jednostkową netto, obliczoną na jej podstawie wartość netto całej transakcji, zastosowaną stawkę podatku VAT (jeśli dotyczy) oraz wynikającą z niej kwotę podatku VAT. Na koniec, wszystkie te wartości sumują się, tworząc kwotę brutto, czyli ostateczną wartość do zapłaty. Pamiętajmy, że faktura wystawiona przez podatnika zwolnionego z VAT nie zawiera informacji o stawce i kwocie podatku. Zamiast tego, musi zawierać adnotację o podstawie prawnej zwolnienia, co jest wymogiem formalnym.

Numeracja faktur jak zachować porządek i chronologię?

Każda faktura musi posiadać unikalny numer, który pozwala na jej jednoznaczną identyfikację. Numeracja ta powinna być prowadzona w sposób chronologiczny, co ułatwia prowadzenie ewidencji księgowej i jest ważne z punktu widzenia kontroli podatkowej. Przedsiębiorcy zazwyczaj stosują własne systemy numeracji, na przykład uwzględniające rok i miesiąc wystawienia faktury (np. 01/2024, 02/2024) lub po prostu kolejny numer porządkowy w danym roku. Ważne jest, aby system był spójny i pozwalał na łatwe odnalezienie każdego dokumentu.

Terminy mają znaczenie! Kiedy najwcześniej, a kiedy najpóźniej można wystawić fakturę?

Przestrzeganie terminów wystawiania faktur jest równie ważne, jak poprawne wypełnienie wszystkich obowiązkowych pól. Niewłaściwe datowanie może prowadzić do błędów w rozliczeniach podatkowych i konieczności dokonywania korekt. Przepisy określają jasne zasady, kiedy faktura powinna zostać wystawiona.

Zasada ogólna: "15. dzień następnego miesiąca" co to oznacza w praktyce?

Zgodnie z ogólną zasadą, fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. Oznacza to, że jeśli sprzedaż miała miejsce na przykład w maju, fakturę należy wystawić najpóźniej do 15 czerwca. Ta zasada ma na celu zapewnienie przedsiębiorcom pewnego marginesu czasu na formalności związane z dokumentowaniem sprzedaży, jednocześnie zapewniając organom podatkowym dostęp do informacji o transakcjach w rozsądnym terminie.

Faktura wystawiona przed sprzedażą czy to możliwe i jakie są zasady?

Przepisy dopuszczają również możliwość wystawienia faktury wcześniej niż przed dokonaniem transakcji. Jest to szczególnie istotne w przypadku faktur zaliczkowych lub gdy chcemy udokumentować przyszłą dostawę lub usługę. Zgodnie z prawem, fakturę można wystawić do 60 dni przed dokonaniem dostawy towaru lub wykonaniem usługi. Pozwala to na elastyczność w zarządzaniu dokumentacją, szczególnie w przypadku długoterminowych kontraktów lub specyficznych branż.

Usługi budowlane, najem, media poznaj szczególne terminy fakturowania

W niektórych branżach obowiązują szczególne zasady dotyczące terminów fakturowania. Dotyczy to między innymi usług budowlanych, najmu czy dostawy mediów. W przypadku usług budowlanych, fakturę można wystawić zazwyczaj do 30 dni od dnia wykonania usługi. Przy najmie, fakturę często wystawia się za dany okres rozliczeniowy (np. miesięczny) z góry. Dostawa mediów jest zazwyczaj fakturowana po zakończeniu okresu rozliczeniowego, na podstawie odczytów liczników. Warto zawsze sprawdzić specyficzne przepisy dotyczące danej branży, aby uniknąć błędów.

Rewolucja w fakturowaniu: Wszystko, co musisz wiedzieć o Krajowym Systemie e-Faktur (KSeF)

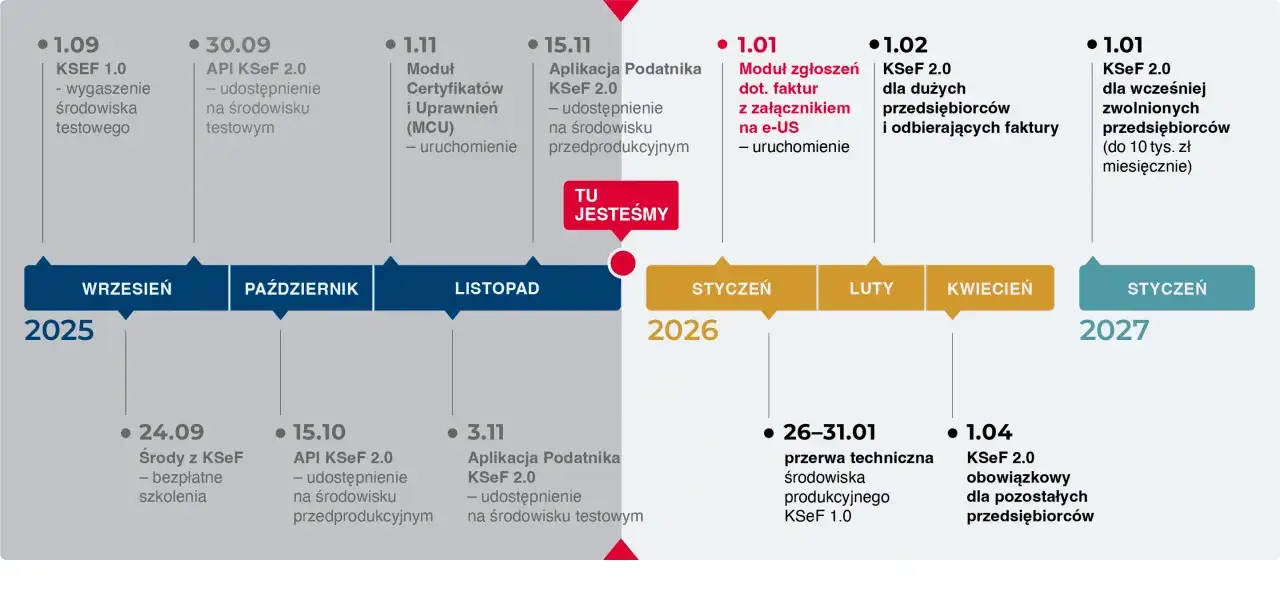

Zmiany w polskim systemie fakturowania są nieuniknione i już wkrótce staną się faktem dla wszystkich przedsiębiorców. Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów, która ma zrewolucjonizować sposób wystawiania i odbierania faktur. Zrozumienie jego zasad działania i terminów wdrożenia jest kluczowe dla przygotowania się na nadchodzące obowiązki.

Czym jest KSeF i dlaczego od 2026 roku staje się obowiązkowy dla wszystkich?

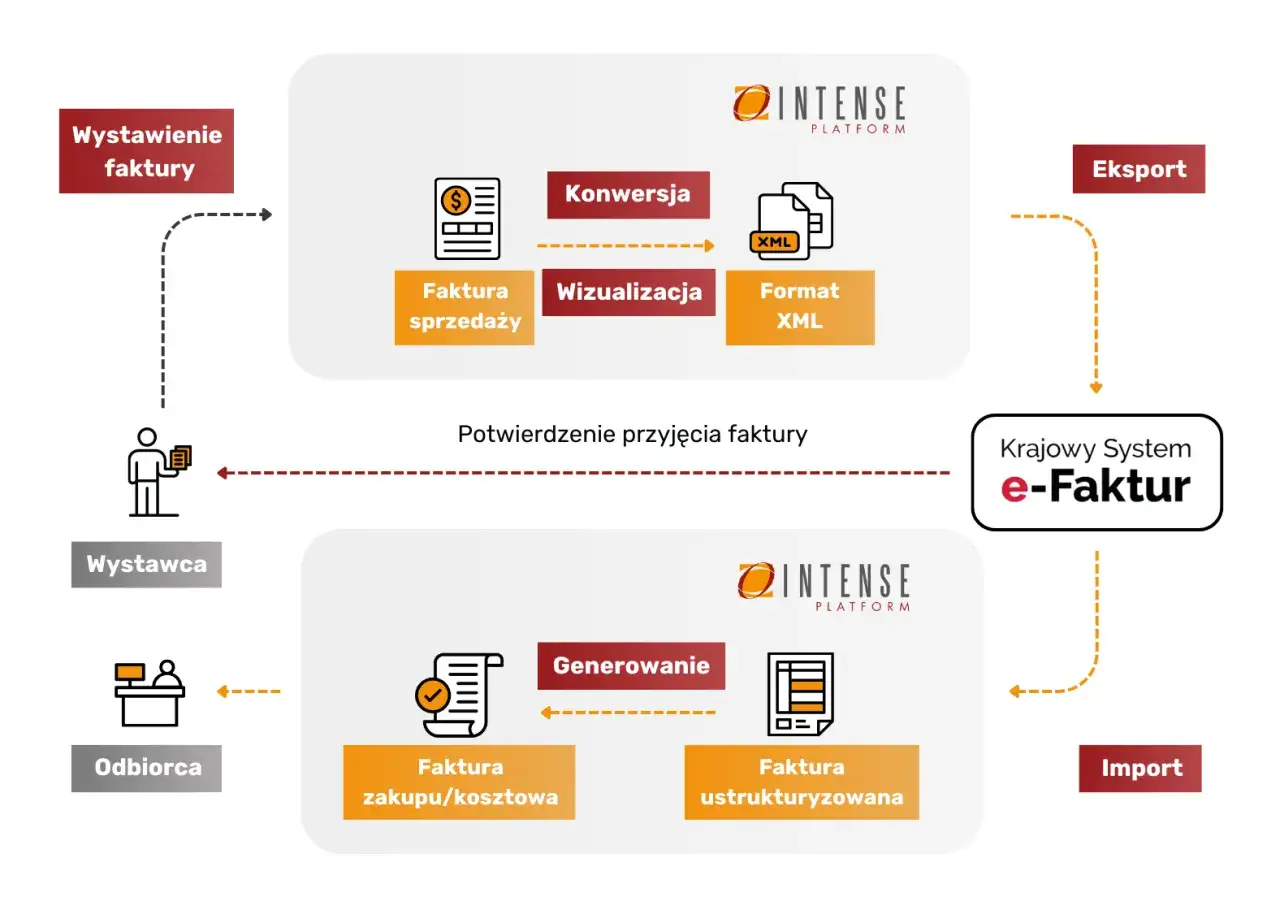

Krajowy System e-Faktur (KSeF) to system teleinformatyczny, który umożliwia wystawianie, odbieranie i przechowywanie faktur ustrukturyzowanych. Faktura ustrukturyzowana to dokument w formacie XML, który jest zgodny z określonym wzorem narzuconym przez Ministerstwo Finansów. Głównym celem KSeF jest uszczelnienie systemu podatkowego, automatyzacja procesów księgowych, ułatwienie kontroli skarbowej oraz potencjalne przyspieszenie zwrotów VAT dla przedsiębiorców. Od 2026 roku stanie się on obowiązkowy dla wszystkich podmiotów gospodarczych w Polsce, co oznacza konieczność dostosowania systemów księgowych i procesów wewnętrznych.

Kluczowe daty: od kiedy musisz wystawiać, a od kiedy odbierać faktury w KSeF?

Wdrożenie KSeF przebiega etapowo, a kluczowe daty, które musisz zapamiętać, to:

- Od 1 lutego 2026 r. obowiązek wystawiania i odbierania faktur w KSeF dotyczy przedsiębiorców, których wartość sprzedaży lub wartość transakcji przekroczyła w 2024 r. 200 mln zł.

- Od 1 kwietnia 2026 r. obowiązek ten obejmie wszystkich pozostałych przedsiębiorców.

Co istotne, już od 1 lutego 2026 r. wszyscy przedsiębiorcy będą mieli obowiązek odbierania faktur w KSeF. To oznacza, że nawet mniejsze firmy, których obowiązek wystawiania faktur w KSeF rozpoczyna się później, muszą być przygotowane technicznie na odbiór dokumentów od swoich kontrahentów już od początku przyszłego roku. Warto zacząć wdrażać odpowiednie rozwiązania wcześniej, aby uniknąć chaosu w ostatniej chwili.

Jak w praktyce wygląda wystawienie faktury w KSeF? Proces krok po kroku

Aby móc korzystać z KSeF, konieczne jest uwierzytelnienie w systemie. Można to zrobić na kilka sposobów, najczęściej za pomocą Profilu Zaufanego lub kwalifikowanego podpisu elektronicznego. Po zalogowaniu, proces wystawienia faktury wygląda następująco: najpierw przygotowujesz fakturę w swoim programie księgowym lub dedykowanej aplikacji, która jest zgodna z KSeF. Następnie, program wysyła ustrukturyzowany plik XML do systemu KSeF. Po przetworzeniu faktury przez system, otrzymasz Urzędowe Potwierdzenie Odbioru (UPO), które jest dowodem jej prawidłowego dostarczenia i zarejestrowania w systemie.

Korekta i anulowanie faktury w KSeF co zrobić, gdy popełnisz błąd?

Jedną z kluczowych zmian w KSeF jest brak możliwości anulowania lub edycji faktury po jej wystawieniu. System działa w oparciu o niezmienność dokumentów. Jedyną drogą poprawy błędu jest wystawienie faktury korygującej. Faktura korygująca jest osobnym dokumentem, który odnosi się do pierwotnej, błędnej faktury i wprowadza niezbędne poprawki. Procedura ta jest ściśle określona i musi być przeprowadzona zgodnie z zasadami KSeF, aby była ważna.

Narzędzia, które ułatwią Ci życie jak i gdzie najwygodniej wystawiać faktury?

Wystawianie faktur nie musi być skomplikowane ani czasochłonne. Na rynku dostępnych jest wiele narzędzi, które mogą znacząco ułatwić ten proces, zarówno w obecnym stanie prawnym, jak i z myślą o nadchodzącym KSeF.

Darmowe programy do fakturowania online przegląd popularnych rozwiązań

Dla wielu małych i średnich firm, darmowe programy do fakturowania online stanowią idealne rozwiązanie. Oferują one zazwyczaj podstawowe, ale w pełni wystarczające funkcje: tworzenie szablonów faktur, zarządzanie bazą klientów i produktów, generowanie raportów sprzedaży, a także możliwość wysyłki faktur drogą elektroniczną. Wiele z nich jest stale aktualizowanych, aby zapewnić zgodność z przepisami i przygotowanie na integrację z KSeF.

Aplikacje mobilne do wystawiania faktur jak fakturować z dowolnego miejsca?

W dzisiejszych czasach mobilność jest kluczowa. Aplikacje mobilne do fakturowania pozwalają na wystawianie dokumentów sprzedaży praktycznie z każdego miejsca na świecie, wystarczy smartfon lub tablet z dostępem do internetu. To idealne rozwiązanie dla firm, które działają w terenie, często podróżują lub po prostu cenią sobie wygodę i szybkość. Umożliwiają one nie tylko tworzenie faktur, ale także zarządzanie nimi i monitorowanie płatności.

Integracja z KSeF na co zwrócić uwagę wybierając oprogramowanie?

Wybierając oprogramowanie do fakturowania, zwłaszcza teraz, gdy zbliża się obowiązek KSeF, kluczowe jest zwrócenie uwagi na jego gotowość do integracji z tym systemem. Upewnij się, że wybrany program oferuje lub planuje wdrożenie funkcji takich jak: automatyczne wysyłanie faktur do KSeF, pobieranie Urzędowego Potwierdzenia Odbioru (UPO), a także możliwość zarządzania fakturami korygującymi w kontekście KSeF. Dobra integracja z KSeF to gwarancja płynnego przejścia na nowe zasady fakturowania.

Szczególne przypadki fakturowania jak sobie z nimi radzić?

Każdy biznes jest inny, a przepisy dotyczące fakturowania uwzględniają wiele specyficznych sytuacji. Zrozumienie tych niuansów pozwala na uniknięcie błędów i zapewnienie zgodności z prawem.

Jestem zwolniony z VAT jak powinna wyglądać moja faktura?

Jeśli korzystasz ze zwolnienia z VAT, Twoja faktura musi zawierać pewne specyficzne elementy. Przede wszystkim, nie umieszczaj na niej informacji o stawce i kwocie podatku VAT. Zamiast tego, kluczowe jest dodanie adnotacji o podstawie prawnej zwolnienia. Najczęściej spotykane podstawy prawne to artykuł 43 ust. 1 lub artykuł 113 ust. 1 ustawy o VAT. Precyzyjne wskazanie podstawy prawnej jest wymogiem formalnym i potwierdza legalność zastosowanego zwolnienia.

Jak wystawić fakturę bez firmy? Działalność nierejestrowana i inne legalne sposoby

Osoby fizyczne, które nie prowadzą formalnie zarejestrowanej działalności gospodarczej, ale sporadycznie sprzedają towary lub usługi, mogą skorzystać z tzw. działalności nierejestrowanej. W ramach tej formy, można wystawiać rachunki, a nie faktury VAT, pod warunkiem, że miesięczne przychody nie przekroczą limitu 75% minimalnego wynagrodzenia. Jeśli limit ten zostanie przekroczony, konieczne jest zarejestrowanie działalności gospodarczej. Alternatywnie, można korzystać z platform sprzedażowych, które często oferują własne mechanizmy dokumentowania sprzedaży.

Faktura dla kontrahenta zagranicznego o czym należy pamiętać?

Fakturowanie kontrahentów zagranicznych wymaga szczególnej uwagi. Różnice mogą dotyczyć waluty, w której wystawiana jest faktura, a także języka dokumentu. Co najważniejsze, należy pamiętać o specyficznych zasadach dotyczących VAT, takich jak eksport towarów i usług, Wewnątrzwspólnotowa Dostawa Towarów (WDT) czy Wewnątrzwspólnotowe Nabycie Towarów (WNT). W przypadku transakcji wewnątrzwspólnotowych, kluczowe jest podanie numeru VAT UE zarówno sprzedawcy, jak i nabywcy.

Samofakturowanie i mechanizm podzielonej płatności (split payment) kiedy mają zastosowanie?

Samofakturowanie to sytuacja, w której nabywca, za zgodą sprzedawcy, wystawia w jego imieniu fakturę. Ma to zastosowanie głównie w relacjach między dużymi firmami a ich dostawcami. Mechanizm podzielonej płatności (split payment) to z kolei sposób rozliczania VAT, w którym płatność za fakturę jest dzielona na dwa rachunki: jeden na kwotę netto i drugi na kwotę VAT. Mechanizm ten jest obowiązkowy dla niektórych towarów i usług, np. z branży budowlanej czy elektronicznej, i ma na celu zapobieganie oszustwom podatkowym.

Najczęstsze błędy przy wystawianiu faktur i jak ich unikać

Nawet najbardziej doświadczeni przedsiębiorcy mogą popełniać błędy przy wystawianiu faktur. Świadomość najczęstszych pułapek pozwala na ich skuteczne unikanie i zapewnienie zgodności z przepisami.

Brak kluczowych danych drobne pomyłki o dużych konsekwencjach

Najczęściej pomijanymi lub błędnie wpisywanymi danymi są: NIP (zarówno sprzedawcy, jak i nabywcy), pełny adres, data sprzedaży, a w przypadku zwolnionych z VAT podstawa prawna zwolnienia. Nawet drobne pomyłki w tych polach mogą skutkować tym, że faktura zostanie uznana za nieważną, co może prowadzić do problemów z odliczeniem VAT lub prawidłowym rozliczeniem podatku dochodowego. Konieczność wystawiania faktur korygujących generuje dodatkową pracę i ryzyko błędów.

Błędne daty lub kwoty jak wpływają na Twoje rozliczenia podatkowe?

Nieprawidłowe daty na fakturze, takie jak data wystawienia czy data sprzedaży, mogą mieć bezpośredni wpływ na terminowość rozliczeń VAT i PIT. Błędnie podane kwoty netto, VAT lub brutto mogą z kolei skutkować zaniżeniem lub zawyżeniem należnego podatku, co może narazić firmę na konsekwencje ze strony urzędu skarbowego, w tym kary finansowe. Precyzyjne obliczenia i weryfikacja wszystkich wartości są absolutnie kluczowe.

Przeczytaj również: Faktura za usługę z materiałem: Jak wystawić bez błędów?

Przechowywanie faktur jak długo i w jakiej formie to robić, by uniknąć problemów?

Przepisy prawa nakładają na przedsiębiorców obowiązek przechowywania faktur przez określony czas. Zazwyczaj jest to 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku związanego z daną fakturą. Faktury można przechowywać zarówno w formie papierowej, jak i elektronicznej. W przypadku faktur elektronicznych, ważne jest zapewnienie ich autentyczności, integralności i czytelności przez cały okres przechowywania. Po wdrożeniu KSeF, wiele faktur będzie automatycznie archiwizowanych w systemie, co ułatwi spełnienie tego obowiązku.