Krajowy System e-Faktur (KSeF) to rewolucja w polskim fakturowaniu, która dotknie niemal każdego przedsiębiorcę. Zrozumienie kluczowych dat i zasad jest niezbędne, aby Twoja firma była gotowa na nadchodzące zmiany i uniknęła potencjalnych problemów. Ten artykuł dostarczy Ci wszystkich niezbędnych informacji, abyś mógł świadomie przygotować się na wdrożenie obowiązkowej e-faktury.

KSeF obowiązkowa e-faktura w Polsce od 2026 roku

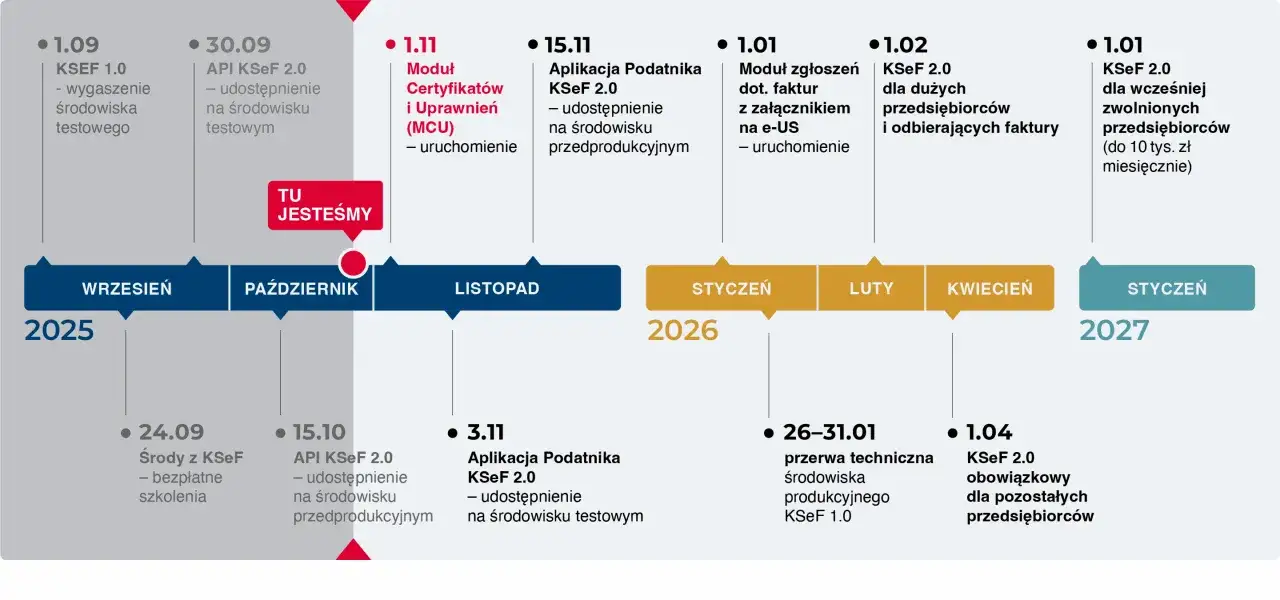

- Obowiązek KSeF wprowadza się etapami: od 1 lutego 2026 r. dla dużych firm, od 1 kwietnia 2026 r. dla pozostałych przedsiębiorców.

- Wszyscy przedsiębiorcy muszą być gotowi na odbieranie faktur w KSeF już od 1 lutego 2026 r.

- KSeF dotyczy faktur ustrukturyzowanych XML w transakcjach B2B, faktury B2C są dobrowolne.

- Okres przejściowy bez kar za błędy w KSeF trwa do końca 2026 roku.

- Do 31 grudnia 2026 r. można wystawiać paragony z NIP do 450 zł oraz faktury z kas rejestrujących na dotychczasowych zasadach.

- Najmniejsi podatnicy (sprzedaż do 10 tys. zł/mies.) dołączą do systemu od 1 stycznia 2027 r.

Obowiązkowa e-faktura w 2026 roku: Znamy ostateczne daty! Sprawdź, od kiedy KSeF dotyczy Twojej firmy

W tej sekcji szczegółowo omówimy terminy wprowadzenia obowiązkowego Krajowego Systemu e-Faktur (KSeF) w Polsce. Podkreślimy, że ustawa została już podpisana, co czyni te daty prawnie wiążącymi. Wyjaśnimy, że wdrożenie będzie etapowe, uwzględniając różne grupy przedsiębiorców. Pamiętajmy o użyciu precyzyjnych dat i grup docelowych zgodnie z danymi.

KSeF: Od kiedy e-faktura będzie obowiązkowa? Kluczowe terminy, których nie możesz przegapić

Przedstawmy ogólny harmonogram wprowadzenia KSeF. Wymieńmy główne daty i grupy przedsiębiorców, których dotyczą, jako wstęp do bardziej szczegółowego omówienia w kolejnych podpunktach. Zaznaczmy, że kluczowe daty to 1 lutego 2026 r. i 1 kwietnia 2026 r.Etap I: 1 luty 2026 r. Kto musi być gotowy jako pierwszy?

Skoncentrujmy się na pierwszym etapie wdrożenia KSeF. Wyjaśnijmy, że od 1 lutego 2026 r. obowiązek wystawiania faktur w KSeF dotyczy największych przedsiębiorców, czyli tych, których wartość sprzedaży w 2024 r. przekroczyła 200 mln zł. Bardzo ważne: podkreślmy, że od tego dnia WSZYSCY pozostali przedsiębiorcy muszą być gotowi na odbieranie faktur wystawionych w KSeF przez swoich kontrahentów, nawet jeśli sami jeszcze nie mają obowiązku ich wystawiania w systemie.

Etap II: 1 kwietnia 2026 r. Powszechny obowiązek dla większości firm

Opiszmy drugi etap wdrożenia. Wyjaśnijmy, że od 1 kwietnia 2026 r. obowiązek KSeF obejmie wszystkich pozostałych przedsiębiorców, niezależnie od ich statusu VAT (czynni podatnicy VAT oraz zwolnieni z VAT). Podkreślmy, że jest to data, która dotyczy zdecydowanej większości polskich firm.

Okres przejściowy: Jakie ułatwienia przewidziano do końca 2026 roku?

Omówmy okres przejściowy, który potrwa do 31 grudnia 2026 r. Wymieńmy przewidziane ułatwienia: utrzymanie możliwości wystawiania faktur uproszczonych (np. paragonów z NIP do 450 zł) oraz faktur z kas rejestrujących na dotychczasowych zasadach. Zaznaczmy również, że do końca 2026 roku przewidziano brak kar za błędy w fakturowaniu w KSeF. Wspomnijmy także o najmniejszych podatnikach (miesięczna sprzedaż do 10 tys. zł), którzy dołączą do systemu od 1 stycznia 2027 r.

Czym dokładnie jest KSeF i dlaczego zmienia zasady gry w polskim biznesie?

W tej sekcji wyjaśnimy podstawowe pojęcia związane z KSeF. Opiszemy, czym jest sam system, oraz czym różni się faktura ustrukturyzowana od tradycyjnych form. Wskażemy kluczowe korzyści, jakie ma przynieść wdrożenie systemu.

Krajowy System e-Faktur (KSeF) co to za system?

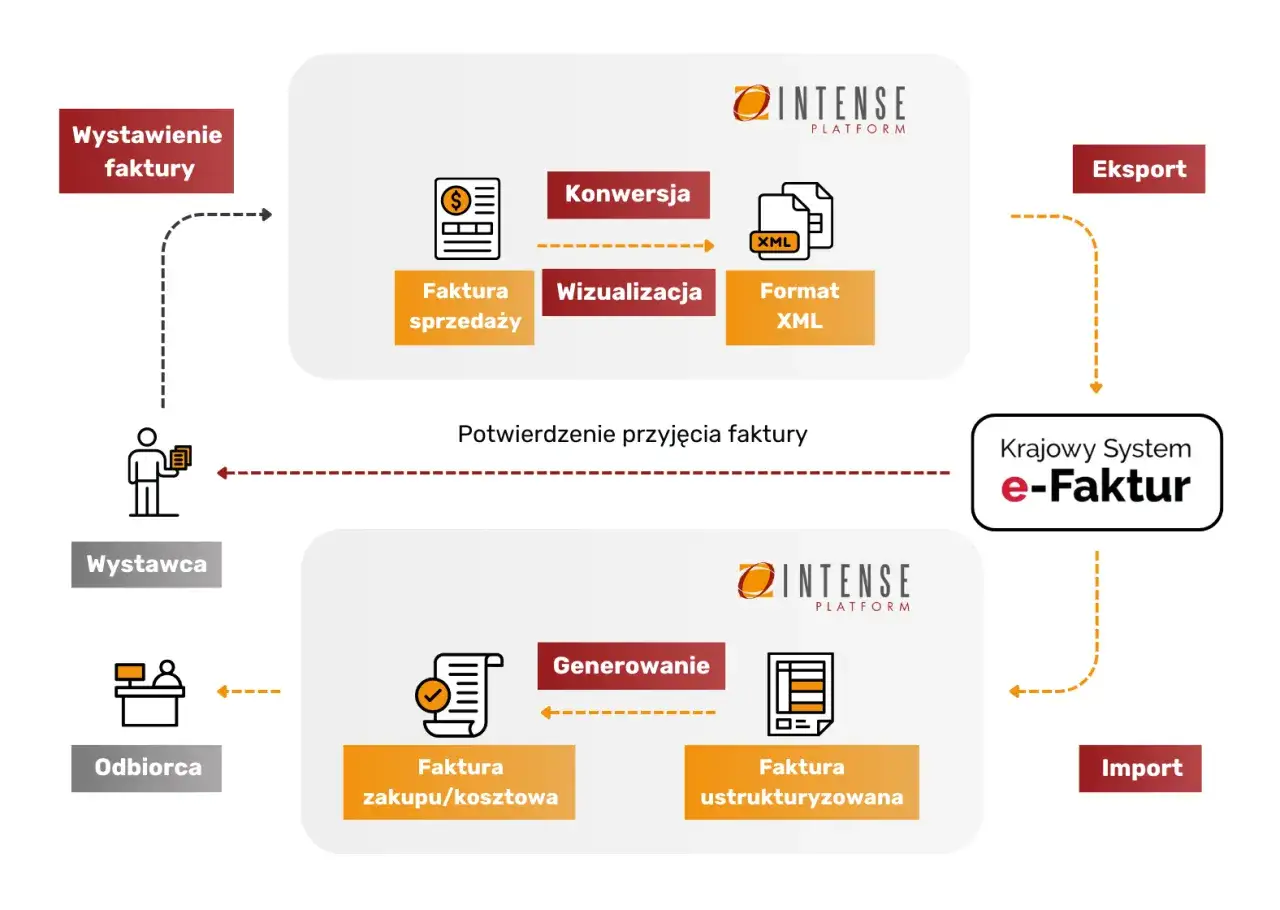

Zdefiniujmy KSeF jako ogólnopolską platformę do wystawiania i odbierania faktur ustrukturyzowanych w formacie XML. Podkreślmy, że jest nadzorowany przez Ministerstwo Finansów. Wyjaśnijmy jego główny cel: centralizację i ujednolicenie procesu fakturowania w Polsce.

Faktura ustrukturyzowana XML: Co ją różni od zwykłego PDF-a?

Wyjaśnijmy pojęcie faktury ustrukturyzowanej w formacie XML. Wskażmy kluczowe różnice między nią a tradycyjnymi fakturami (np. w formacie PDF). Skoncentrujmy się na tym, że XML to plik danych, który pozwala na automatyczne przetwarzanie informacji, a nie tylko wizualną prezentację. Wymieńmy korzyści z tego wynikające, takie jak łatwość integracji z systemami księgowymi, automatyzacja procesów i mniejsza liczba błędów.

Kluczowe korzyści z wdrożenia KSeF: Szybszy zwrot VAT i nie tylko

Opiszmy najważniejsze korzyści, jakie KSeF ma przynieść zarówno przedsiębiorcom, jak i administracji skarbowej. Wymieńmy m.in. szybszy zwrot VAT (jeśli takie ułatwienie jest przewidziane), zwiększenie bezpieczeństwa obrotu gospodarczego, uszczelnienie systemu podatkowego, redukcję biurokracji, eliminację błędów ludzkich oraz łatwiejsze archiwizowanie dokumentów. Możemy wspomnieć, że według danych Ministerstwa Finansów, system ma przyczynić się do transparentności transakcji.

Kogo obejmie rewolucja w fakturowaniu? Sprawdź, czy Twoja firma musi wdrożyć KSeF

W tej sekcji precyzyjnie określimy zakres podmiotowy obowiązkowego KSeF. Wyjaśnimy, które firmy i jakie rodzaje transakcji są objęte systemem, a które pozostają poza nim.

Podatnicy VAT czynni i zwolnieni czy wszyscy mają ten sam obowiązek?

Potwierdźmy, że obowiązek KSeF od 1 kwietnia 2026 r. obejmuje wszystkich przedsiębiorców, zarówno czynnych podatników VAT, jak i tych zwolnionych z VAT. Podkreślmy, że status VAT nie ma znaczenia w kontekście obowiązku wystawiania faktur w KSeF dla transakcji B2B.

Faktury dla konsumentów (B2C) a KSeF czy musisz je wystawiać w systemie?

Wyjaśnijmy, że KSeF dotyczy transakcji między przedsiębiorcami (B2B). Stwierdźmy, że faktury konsumenckie (B2C) nie są objęte obowiązkowym KSeF i ich wystawianie w systemie jest dobrowolne. Podkreślmy tę różnicę, aby uniknąć nieporozumień.

Czy istnieją wyjątki? Kto nie musi stosować KSeF od samego początku?

Wskażmy wyjątki od ogólnego obowiązku. Przypomnijmy o najmniejszych podatnikach, którzy dołączą do systemu od 1 stycznia 2027 r. (miesięczna sprzedaż do 10 tys. zł). Możemy również wspomnieć o innych potencjalnych wyjątkach, jeśli takie są przewidziane w przepisach (np. faktury pro forma, bilety jako faktury, itp. jeśli nie ma danych, użyjmy ogólnej wiedzy o możliwych wyjątkach).

Jak przygotować firmę na KSeF krok po kroku? Praktyczny poradnik

W tej sekcji przedstawimy praktyczny poradnik dla przedsiębiorców, jak krok po kroku przygotować swoją firmę na wdrożenie KSeF. Skupmy się na konkretnych działaniach, które należy podjąć.

Krok 1: Weryfikacja oprogramowania księgowego i sprzedażowego

Zalecenie: sprawdzenie, czy używane oprogramowanie księgowe, sprzedażowe (ERP, CRM) jest lub będzie kompatybilne z KSeF. Wskazówki: skontaktowanie się z dostawcami oprogramowania, zapytanie o aktualizacje lub moduły KSeF.

Krok 2: Uzyskanie dostępu i uwierzytelnienie w KSeF (Profil Zaufany, e-podpis)

Instrukcje: jak uzyskać dostęp do KSeF. Wymieńmy metody uwierzytelnienia: Profil Zaufany, kwalifikowany podpis elektroniczny, pieczęć elektroniczna. Wyjaśnijmy, że konieczne jest nadanie uprawnień osobom odpowiedzialnym za wystawianie i odbieranie faktur.Krok 3: Przeszkolenie zespołu i aktualizacja wewnętrznych procedur obiegu dokumentów

Wskazówki: konieczność przeszkolenia pracowników (księgowości, sprzedaży, administracji) z obsługi nowego systemu i zmian w procedurach. Omówienie, jak zmieni się obieg faktur w firmie po wdrożeniu KSeF.

Krok 4: Testowanie wysyłki i odbioru e-faktur w środowisku testowym

Zalecenie: skorzystanie z dostępnych środowisk testowych KSeF (np. demo, preprodukcja) w celu przetestowania procesu wystawiania, wysyłania i odbierania faktur ustrukturyzowanych. Podkreślenie, że testy pomogą wykryć potencjalne problemy przed obowiązkowym wdrożeniem.

Najczęstsze pytania i wątpliwości dotyczące KSeF wyjaśniamy

W tej sekcji odpowiemy na najczęściej pojawiające się pytania i wątpliwości związane z KSeF, bazując na dostępnych informacjach oraz ogólnej wiedzy eksperckiej.

Co w przypadku awarii KSeF lub braku dostępu do internetu?

Wyjaśnijmy, jakie procedury są przewidziane w przypadku awarii systemu KSeF lub braku dostępu do internetu po stronie przedsiębiorcy. Wspomnijmy o możliwości wystawiania faktur poza systemem w takich sytuacjach i późniejszym ich przesłaniu do KSeF po ustaniu awarii.

Jak będą wyglądały faktury korygujące w nowym systemie?

Omówmy zasady wystawiania faktur korygujących w KSeF. Wyjaśnijmy, czy będą one również musiały być ustrukturyzowane i przesyłane przez system, oraz jakie są specyficzne wymagania dotyczące ich wystawiania.

Paragony z NIP do 450 zł do kiedy można je stosować?

Odpowiedzmy precyzyjnie na to pytanie, bazując na dostarczonych danych. Stwierdźmy, że możliwość stosowania paragonów z NIP do 450 zł jako faktur uproszczonych zostanie utrzymana do 31 grudnia 2026 r. Po tej dacie, dla transakcji B2B, konieczne będzie wystawianie faktur w KSeF.

Przeczytaj również: Faktura VAT marża: Co to znaczy dla Ciebie? Sprawdź!