W świecie biznesu precyzja w dokumentacji jest absolutnie kluczowa. Pomyłka w nazwie lub rodzaju dokumentu sprzedaży może prowadzić do nieprzyjemnych konsekwencji od problemów z odliczeniem podatku VAT, po błędne rozliczenia i potencjalne kary. Zrozumienie fundamentalnej różnicy między rachunkiem a fakturą to podstawa, która pozwoli uniknąć wielu kosztownych błędów. Jako praktyk, wielokrotnie spotkałam się z sytuacjami, gdzie niejasność w tej kwestii generowała niepotrzebne zamieszanie. Dlatego dziś chcę Wam jasno wytłumaczyć, czym różnią się te dwa dokumenty i kiedy należy stosować każdy z nich.

Prawidłowe nazwanie dokumentu sprzedaży jest fundamentem poprawnego prowadzenia księgowości i rozliczania podatków. Dla nabywcy, otrzymanie właściwego dokumentu oznacza możliwość prawidłowego zaliczenia wydatku do kosztów uzyskania przychodu oraz, w przypadku faktury VAT, odliczenia podatku naliczonego. Dla sprzedawcy, wystawienie odpowiedniego dokumentu to dowód legalności transakcji i zgodności z przepisami. Ignorowanie tych zasad może skutkować nie tylko problemami z urzędem skarbowym, ale także nadszarpnięciem zaufania ze strony kontrahentów. Warto pamiętać, że nawet drobna nieścisłość może mieć daleko idące konsekwencje dla obu stron transakcji.

Krótka historia zmian: Jak faktura wyparła rachunek w polskim biznesie

Kiedyś rachunek był powszechnie stosowanym dokumentem, często traktowanym zamiennie z fakturą. Jednak polskie prawo podatkowe ewoluowało, a wraz z nim zmieniła się rola tych dokumentów. Szczególnie istotne okazały się zmiany wprowadzone w 2014 roku, które znacząco ograniczyły możliwości stosowania rachunków. W efekcie, faktura stała się dominującym dokumentem sprzedaży w polskim obrocie gospodarczym. Dziś, nawet jeśli przedsiębiorca jest zwolniony z VAT, często wystawia fakturę bez tego podatku, ponieważ jest to rozwiązanie bardziej uniwersalne i lepiej integrujące się z nowoczesnymi systemami księgowymi. Ta zmiana sprawiła, że tradycyjny rachunek stał się dokumentem niszowym, stosowanym w bardzo specyficznych sytuacjach.

Faktura poznaj podstawowe narzędzie każdego przedsiębiorcy

Kto ma bezwzględny obowiązek wystawiania faktur w Polsce?

W polskim systemie prawno-podatkowym istnieje grupa podmiotów, które mają bezwzględny obowiązek wystawiania faktur. Czynni podatnicy VAT mają obowiązek wystawiania faktur przy każdej sprzedaży towarów i usług. Dotyczy to zarówno transakcji między firmami, jak i sprzedaży na rzecz osób fizycznych, jeśli tylko nabywca o taki dokument poprosi. Co istotne, czynni podatnicy VAT nie mogą zamiast faktury wystawić rachunku. Jest to kluczowa zasada, której należy bezwzględnie przestrzegać. Faktura jest dla nich podstawowym narzędziem dokumentowania sprzedaży i podstawą do rozliczenia podatku należnego.

Faktura VAT a faktura bez VAT najważniejsza różnica, która wpływa na Twoje podatki

Kluczowa różnica między fakturą VAT a fakturą bez VAT dotyczy oczywiście podatku od towarów i usług. Faktura VAT, wystawiana przez czynnego podatnika VAT, zawiera wyszczególnioną stawkę i kwotę podatku VAT. To właśnie ta informacja pozwala nabywcy, który również jest czynnym podatnikiem VAT, na odliczenie podatku naliczonego. Z kolei faktura bez VAT, wystawiana przez podmiot zwolniony z tego podatku, nie zawiera informacji o stawce ani kwocie VAT. Może zawierać adnotację "zw" (zwolniony) przy pozycji towaru lub usługi, wskazując na podstawę prawną tego zwolnienia. Dla nabywcy taka faktura jest dowodem zakupu i może stanowić koszt uzyskania przychodu, ale nie daje prawa do odliczenia VAT.

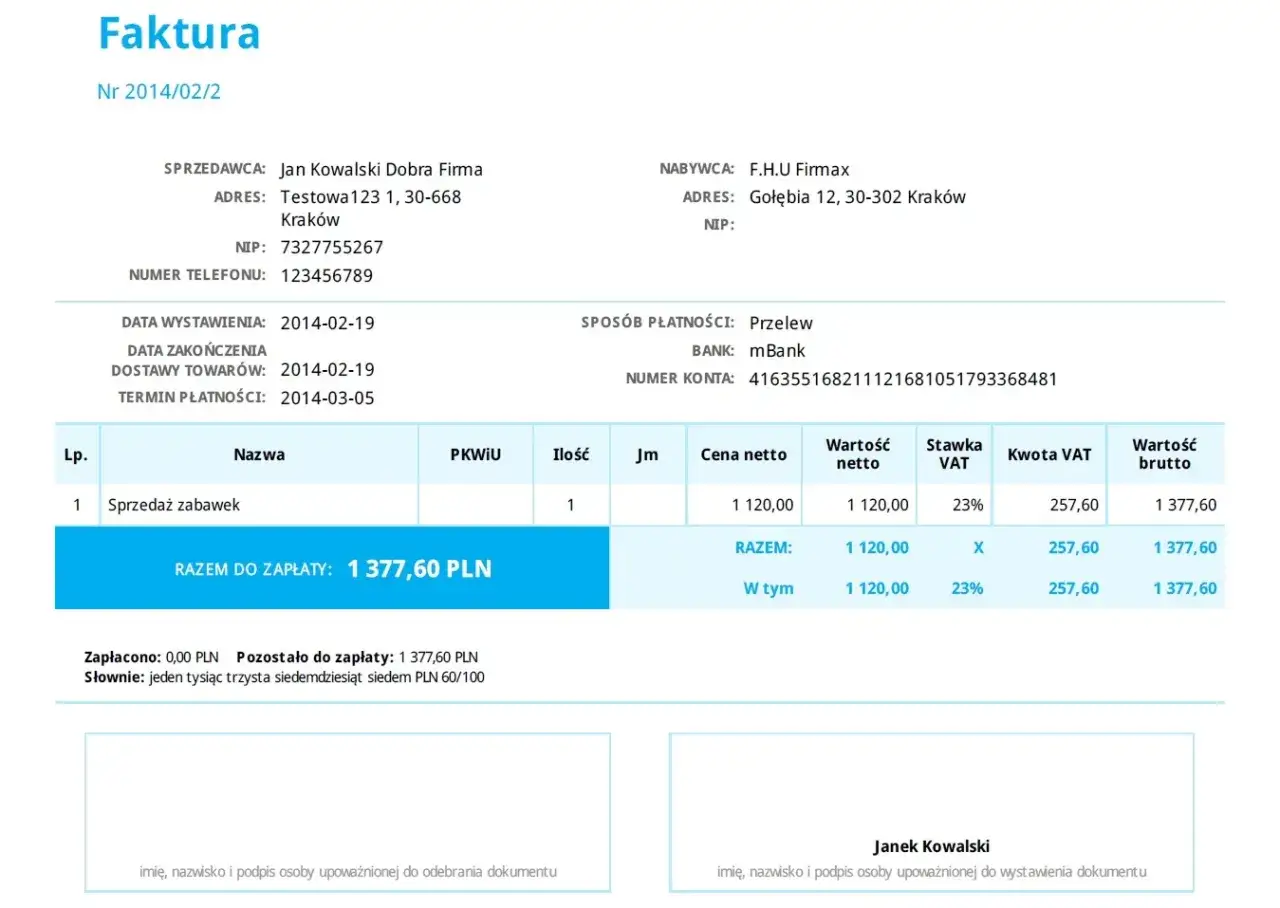

Niezbędne elementy na każdej fakturze praktyczna lista kontrolna

Aby faktura była prawidłowa i spełniała wymogi formalne, musi zawierać szereg obowiązkowych elementów. Oto lista tego, co powinno znaleźć się na każdym dokumencie tego typu:

- Numer faktury

- Data wystawienia faktury

- Data sprzedaży (jeśli inna niż data wystawienia)

- Dane sprzedawcy (nazwa, adres, numer NIP)

- Dane nabywcy (nazwa, adres, numer NIP)

- Nazwa towaru lub usługi

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług

- Cena jednostkowa netto

- Wartość netto towarów/usług

- Stawka podatku VAT

- Kwota podatku VAT

- Wartość brutto towarów/usług

- Suma do zapłaty

- W przypadku faktury zwolnionej z VAT podstawa prawna zwolnienia lub adnotacja "zw"

Czym jest rachunek i w jakich sytuacjach wciąż się go używa?

Kiedy przedsiębiorca może wystawić rachunek zamiast faktury?

Chociaż faktura zdominowała polski obrót gospodarczy, wciąż istnieją sytuacje, w których można wystawić rachunek. Dotyczy to przede wszystkim przedsiębiorców zwolnionych z VAT, czyli tzw. "nievatowców". Zgodnie z przepisami, mogą oni dokumentować sprzedaż, wystawiając na żądanie nabywcy fakturę bez VAT lub właśnie rachunek. Warto jednak podkreślić, że nawet w tej grupie przedsiębiorców, faktura bez VAT staje się coraz częściej wybieranym standardem. Jest to spowodowane łatwiejszą integracją z systemami księgowymi i powszechnością tego dokumentu w obrocie między firmami.

Rachunek jako dokument dla freelancera i osób z działalnością nierejestrowaną

Rachunek odgrywa istotną rolę dla osób fizycznych, które nie prowadzą formalnie zarejestrowanej działalności gospodarczej. Dotyczy to na przykład freelancerów rozliczających się na podstawie umów o dzieło czy umów zlecenia, a także osób korzystających z tzw. działalności nierejestrowanej. Osoby te, zgodnie z przepisami, nie mogą wystawiać faktur VAT. Jednak na żądanie zleceniodawcy, który potrzebuje dokumentu potwierdzającego wykonanie usługi lub dostarczenie towaru, mogą wystawić właśnie rachunek. Jest to dla nich prosty i wystarczający sposób na udokumentowanie wykonanej pracy.Co musi zawierać prawidłowo wystawiony rachunek? Prostszy nie znaczy dowolny

Mimo że rachunek jest dokumentem prostszym od faktury, jego wystawienie również podlega pewnym zasadom formalnym. Aby był on uznany za prawidłowy, musi zawierać następujące elementy:

- Dane wystawcy rachunku (imię i nazwisko/nazwa, adres)

- Dane odbiorcy rachunku (imię i nazwisko/nazwa, adres)

- Numer rachunku

- Data wystawienia rachunku

- Określenie rodzaju usługi lub towaru

- Kwota należności (suma ogólna)

- Podpis wystawcy (w przypadku rachunku papierowego)

Faktura kontra rachunek bezpośrednie porównanie, które rozwieją Twoje wątpliwości

Podatek VAT: Zasadnicza różnica, która decyduje o wszystkim

Jak już wielokrotnie podkreślałam, podatek VAT jest kluczową różnicą między fakturą a rachunkiem. Faktura wystawiona przez czynnego podatnika VAT jest dokumentem, który zawiera stawkę i kwotę tego podatku. Dzięki temu nabywca, będący również czynnym podatnikiem VAT, może ten podatek odliczyć, co obniża jego zobowiązanie podatkowe. Rachunek natomiast nie zawiera żadnych informacji o podatku VAT. Jest to dokument, który potwierdza jedynie kwotę należności bez możliwości odliczenia VAT przez nabywcę. Ta fundamentalna różnica sprawia, że w obrocie między firmami faktura VAT jest dokumentem zdecydowanie preferowanym.

Dane na dokumencie: Czego wymaga faktura, a co wystarczy na rachunku? (Tabela)

Porównanie wymagań dotyczących danych na fakturze i rachunku jasno pokazuje różnice w ich złożoności i przeznaczeniu:

| Cecha | Faktura | Rachunek |

|---|---|---|

| Obowiązek wystawienia | Czynni podatnicy VAT (zawsze), zwolnieni z VAT (na żądanie) | Zwolnieni z VAT (na żądanie), osoby fizyczne nieprowadzące DG (na żądanie) |

| Podatek VAT | Zawiera stawkę i kwotę VAT (lub adnotację o zwolnieniu) | Nie zawiera informacji o VAT |

| Możliwość odliczenia VAT | Tak (dla czynnych podatników VAT) | Nie |

| Numer NIP stron | Obowiązkowy | Opcjonalny (dane stron) |

| Szczegółowość danych | Bardzo szczegółowa (np. cena jednostkowa netto, stawka VAT) | Mniej szczegółowa (ogólna suma należności) |

| Podstawa prawna | Ustawa o VAT | Ordynacja Podatkowa |

Koszty firmowe: Który dokument jest bardziej wartościowy dla Twojego klienta?

Z perspektywy klienta, który prowadzi działalność gospodarczą i chce zaliczyć wydatek do kosztów uzyskania przychodu, faktura VAT jest dokumentem znacznie bardziej wartościowym. Pozwala ona nie tylko na zaksięgowanie wydatku, ale przede wszystkim na odliczenie podatku VAT, co realnie obniża całkowity koszt zakupu. Rachunek, choć również może stanowić podstawę do zaliczenia wydatku w koszty, nie daje tej możliwości. Dlatego też, jeśli tylko masz prawo wystawić fakturę VAT, zawsze powinieneś to zrobić, zwłaszcza gdy Twoim kontrahentem jest inna firma.

Wybór dokumentu w praktyce: Scenariusze, z którymi spotkasz się na co dzień

Scenariusz 1: Jesteś czynnym podatnikiem VAT i sprzedajesz usługę innej firmie

W tej sytuacji sprawa jest prosta i jednoznaczna. Jako czynny podatnik VAT, masz bezwzględny obowiązek wystawienia faktury VAT, niezależnie od tego, czy Twój klient o nią prosi, czy nie. Nie możesz w tym przypadku wystawić rachunku. Faktura VAT jest jedynym prawidłowym dokumentem potwierdzającym transakcję i umożliwiającym rozliczenie podatku VAT przez obie strony.

Scenariusz 2: Jesteś zwolniony z VAT i Twój klient prosi o dokument sprzedaży

Jeśli jesteś przedsiębiorcą zwolnionym z VAT, masz pewną elastyczność. Na żądanie nabywcy możesz wystawić albo fakturę bez VAT (z odpowiednią adnotacją o zwolnieniu), albo rachunek. Chociaż obie opcje są zgodne z prawem, w praktyce faktura bez VAT jest często preferowana. Jest ona lepiej obsługiwana przez systemy księgowe i bardziej powszechna w obrocie gospodarczym, co może ułatwić współpracę z kontrahentem.

Scenariusz 3: Wykonujesz zlecenie jako osoba fizyczna co wystawić zleceniodawcy?

Gdy wykonujesz zlecenie jako osoba fizyczna, nieprowadząca działalności gospodarczej (np. na umowę o dzieło, zlecenie, czy w ramach działalności nierejestrowanej), nie masz prawa wystawiać faktur. W takiej sytuacji, jeśli zleceniodawca poprosi o dokument potwierdzający wykonanie usługi, jedyne co możesz wystawić, to rachunek. Jest to standardowa procedura dla tej grupy wykonawców.

Przyszłość dokumentów sprzedaży: Jak KSeF zmienia zasady gry?

Czym jest Krajowy System e-Faktur i czy dotyczy także Ciebie?

Krajowy System e-Faktur, czyli KSeF, to system wprowadzany przez Ministerstwo Finansów, który ma na celu ujednolicenie i usprawnienie procesu fakturowania w Polsce. Docelowo większość transakcji między przedsiębiorcami będzie musiała być dokumentowana za pomocą faktur ustrukturyzowanych, przesyłanych przez ten system. KSeF dotyczy przede wszystkim czynnych podatników VAT, ale w przyszłości może objąć również inne podmioty. Wprowadzenie KSeF oznacza znaczącą cyfryzację procesów i zmianę sposobu wystawiania oraz odbierania faktur, co z pewnością wpłynie na obrót dokumentami w firmach.

Przeczytaj również: Faktury z budowy domu: dlaczego ich zbieranie to Twój obowiązek?

Czy w dobie cyfryzacji i e-faktur rachunki całkowicie znikną z obrotu?

Biorąc pod uwagę rozwój cyfryzacji i wprowadzanie takich systemów jak KSeF, można przypuszczać, że rola tradycyjnych, papierowych rachunków w obrocie gospodarczym będzie się nadal zmniejszać. Już teraz ich zastosowanie jest ograniczone do bardzo specyficznych sytuacji, głównie dla osób fizycznych nieprowadzących działalności gospodarczej. Choć rachunki prawdopodobnie nie znikną całkowicie z obiegu, ich znaczenie w kontekście transakcji B2B (między firmami) jest marginalne i będzie dalej maleć w miarę postępującej cyfryzacji procesów fakturowania.