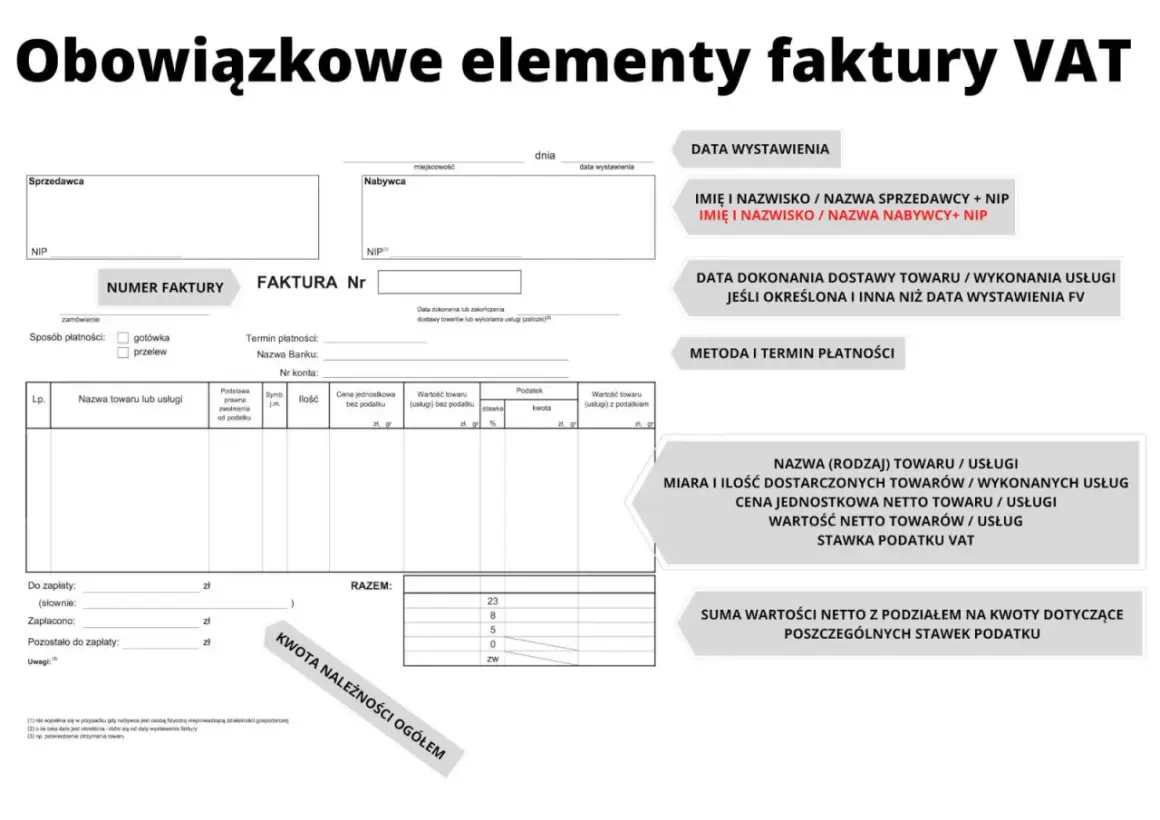

Kluczowe elementy faktury VAT, które musisz znać, by dokument był ważny

- Faktura VAT musi zawierać dane formalne, stron transakcji, szczegóły transakcji oraz dane finansowe zgodnie z art. 106e ustawy o VAT.

- Brak obowiązkowych elementów może skutkować zakwestionowaniem faktury przez organy skarbowe i utratą prawa do odliczenia VAT.

- Wraz z KSeF pojawia się nowy obowiązkowy numer identyfikujący fakturę w systemie oraz ustrukturyzowany format XML.

- W niektórych sytuacjach wymagane są dodatkowe adnotacje, takie jak "mechanizm podzielonej płatności" czy "metoda kasowa".

- Istnieją wyjątki, takie jak faktury uproszczone (do 450 zł) i imienne, które pozwalają na pominięcie niektórych danych.

Dlaczego poprawność faktury to fundament Twojego biznesu

Poprawnie wystawiona faktura to nie tylko formalność, ale przede wszystkim fundament prawidłowego funkcjonowania Twojego biznesu. Błędy na fakturze mogą narazić Cię na poważne konsekwencje ze strony urzędu skarbowego. Mowa tu nie tylko o potencjalnym zakwestionowaniu kosztów uzyskania przychodu, ale przede wszystkim o utracie prawa do odliczenia podatku VAT naliczonego. Organy skarbowe skrupulatnie weryfikują dokumenty, a brak któregokolwiek z obowiązkowych elementów, określonych w przepisach, może sprawić, że faktura zostanie uznana za nieważną. To z kolei oznacza, że nie możesz jej uwzględnić w swoich rozliczeniach podatkowych, co bezpośrednio wpływa na Twoją płynność finansową i rentowność.Faktura jest kluczowym dowodem księgowym, który dokumentuje przebieg transakcji gospodarczych. Stanowi ona podstawę do odliczenia podatku VAT, co jest fundamentalne dla przedsiębiorców rozliczających ten podatek. Poza relacjami z fiskusem, prawidłowo wystawione faktury są niezbędne do wewnętrznego zarządzania finansami firmy. Pozwalają na dokładne śledzenie przychodów, kosztów i przepływów pieniężnych, co jest nieocenione przy planowaniu strategicznym i podejmowaniu świadomych decyzji biznesowych. Dlatego też, dbałość o każdy szczegół faktury to inwestycja w stabilność i rozwój Twojego przedsiębiorstwa.

Anatomia faktury VAT obowiązkowe elementy krok po kroku

Sekcja 1: Identyfikacja dokumentu data i numer, bez których faktura nie istnieje

Każda faktura musi być opatrzona datą jej wystawienia. Jest to kluczowy element, który określa moment powstania obowiązku podatkowego lub moment, od którego można odliczyć VAT. Równie istotna jest unikalna, kolejno nadawana numeracja faktury. Numeracja ta pozwala na łatwe identyfikowanie i porządkowanie dokumentów, co jest niezbędne zarówno dla Ciebie, jak i dla organów skarbowych podczas kontroli. Brak ciągłości numeracji lub stosowanie powtarzających się numerów może budzić wątpliwości i prowadzić do dodatkowych pytań ze strony urzędu.

Sekcja 2: Strony transakcji jakie dane sprzedawcy i nabywcy są absolutnie konieczne?

Aby faktura była ważna, musi zawierać pełne dane identyfikacyjne zarówno sprzedawcy, jak i nabywcy. Obejmuje to ich pełne nazwy w przypadku osób fizycznych imiona i nazwiska, a w przypadku firm pełne nazwy zarejestrowane w odpowiednich rejestrach. Konieczne jest również podanie dokładnych adresów siedziby lub miejsca zamieszkania. Najważniejszym elementem w tej sekcji jest jednak numer identyfikacji podatkowej (NIP). Dla sprzedawcy jest to potwierdzenie jego tożsamości jako podatnika VAT, natomiast dla nabywcy jest to kluczowy warunek do skorzystania z prawa do odliczenia podatku VAT. Bez poprawnego NIP-u nabywcy, odliczenie VAT staje się niemożliwe.

Sekcja 3: Kluczowe daty czy data wystawienia to zawsze to samo co data sprzedaży?

Ważne jest, aby odróżnić datę wystawienia faktury od daty dokonania lub zakończenia dostawy towarów lub wykonania usługi. Choć często te daty są takie same, nie zawsze tak jest. Na przykład, jeśli usługa jest rozliczana miesięcznie, faktura może zostać wystawiona na początku kolejnego miesiąca, ale dotyczyć usług wykonanych w poprzednim. Prawo wymaga podania obu tych dat, jeśli różnią się od daty wystawienia. Pozwala to na precyzyjne określenie momentu, w którym nastąpiło zdarzenie gospodarcze, co jest istotne dla prawidłowego rozliczenia podatku VAT.

Sekcja 4: Przedmiot transakcji jak precyzyjnie opisać towar lub usługę?

Dokładne i precyzyjne opisanie przedmiotu transakcji jest fundamentalne. Należy podać nazwę (rodzaj) towaru lub usługi, która jednoznacznie określi, czego dotyczy transakcja. Dodatkowo, w przypadku towarów, wymagana jest miara i ilość, a w przypadku usług zakres wykonanych prac. Taka szczegółowość jest niezbędna dla prawidłowej klasyfikacji podatkowej, stosowania odpowiednich stawek VAT oraz dla jasności dokumentu, zarówno dla Ciebie, jak i dla nabywcy. Unikaj ogólników im dokładniej opiszesz, tym lepiej.

Sekcja 5: Kalkulacja finansowa od ceny netto do kwoty brutto

Sekcja finansowa faktury jest sercem dokumentu, gdzie wyliczane są wszystkie wartości pieniężne. Musisz tu uwzględnić: cenę jednostkową netto każdego towaru lub usługi, ewentualne kwoty rabatów (jeśli nie zostały uwzględnione w cenie jednostkowej), a następnie wartość sprzedaży netto. Kolejnym krokiem jest wskazanie właściwej stawki podatku VAT, a następnie sumy wartości sprzedaży netto z podziałem na poszczególne stawki. Na tej podstawie obliczana jest kwota podatku VAT, a finalnie kwota należności ogółem (brutto), czyli kwota, którą nabywca ma zapłacić. Precyzja w tych obliczeniach jest absolutnie kluczowa.Krajowy System e-Faktur (KSeF) co zmienia się w danych na fakturze?

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) znacząco wpływa na sposób wystawiania i przechowywania faktur, wprowadzając nowe, obowiązkowe elementy i zmieniając dotychczasowe podejście do dokumentacji transakcji. System ten ma na celu uszczelnienie systemu VAT i ułatwienie obrotu dokumentami, ale wymaga od przedsiębiorców dostosowania się do nowych wymogów.

Numer identyfikujący KSeF nowy, najważniejszy element Twojej faktury

Jednym z kluczowych zmian wprowadzonych przez KSeF jest obowiązek przypisania każdej fakturze unikalnego numeru identyfikacyjnego w systemie. Ten numer staje się nowym, niezbędnym elementem faktury, który potwierdza jej autentyczność i prawidłowe przetworzenie przez KSeF. Faktura jest uznawana za wystawioną dopiero w momencie, gdy zostanie poprawnie przesłana i zaakceptowana przez system. Dla większości przedsiębiorców obowiązek ten wejdzie w życie 1 kwietnia 2026 roku, co daje czas na przygotowanie się do tej zmiany.

Faktura ustrukturyzowana w formacie XML jak wygląda dokument w nowej erze?

KSeF wymusza stosowanie faktur ustrukturyzowanych, czyli dokumentów w formacie XML. Oznacza to odejście od dotychczasowych, dowolnych formatów (np. PDF czy papierowych). Faktura ustrukturyzowana to plik danych, który zawiera wszystkie informacje w ściśle określonej strukturze. Jest to format maszynowy, który ułatwia automatyczne przetwarzanie danych przez systemy księgowe i administracyjne. Wizualizacja takiej faktury, którą widzi użytkownik, jest jedynie jej "wydrukiem" lub prezentacją, a prawnie wiążącym dokumentem jest właśnie plik XML.

Kod QR na wizualizacji faktury do czego służy i czy jest obowiązkowy?

Wraz z wprowadzeniem KSeF, na wizualizacji faktury (czyli tej wersji, którą widzimy na ekranie lub drukujemy) pojawi się kod QR. Służy on do szybkiego i łatwego dostępu do danych faktury w systemie KSeF oraz do jej weryfikacji. Skanując kod QR, można sprawdzić, czy faktura została poprawnie zarejestrowana w systemie i czy jej dane są zgodne z oryginałem. Należy jednak pamiętać, że kod QR nie jest elementem prawnie wiążącym sam w sobie; jest to narzędzie ułatwiające weryfikację, a podstawą prawną jest zawsze plik XML.

Gdy standardowa faktura to za mało specjalne oznaczenia, które musisz znać

W niektórych sytuacjach, nawet jeśli faktura zawiera wszystkie standardowe elementy, konieczne jest dodanie na niej specjalnych adnotacji. Wynikają one ze specyfiki transakcji lub stosowanych procedur podatkowych i są niezbędne do prawidłowego rozliczenia VAT.

Adnotacja "Mechanizm podzielonej płatności" kiedy i dlaczego jej potrzebujesz?

Adnotacja "mechanizm podzielonej płatności" (MPP) jest obowiązkowa w przypadku transakcji, których wartość przekracza 15 000 zł brutto, a przedmiotem są towary lub usługi wymienione w załączniku nr 15 do ustawy o VAT. Mechanizm ten polega na tym, że nabywca płaci kwotę VAT na osobne konto dostawcy, a resztę (netto) na jego konto firmowe. Celem MPP jest zapobieganie oszustwom podatkowym w obrocie towarami i usługami o podwyższonym ryzyku. Zastosowanie tej adnotacji jest kluczowe, aby uniknąć konsekwencji związanych z nieprawidłowym rozliczeniem VAT.

Oznaczenie "Metoda kasowa" kto i na jakich zasadach je stosuje?

Metoda kasowa rozliczania VAT pozwala podatnikom, których roczny obrót nie przekroczył 2 mln euro, na rozliczanie VAT dopiero w momencie otrzymania zapłaty od nabywcy. Jeśli przedsiębiorca korzysta z tej metody, na fakturze musi znaleźć się oznaczenie "metoda kasowa". Ta adnotacja informuje nabywcę, że prawo do odliczenia VAT powstanie u niego dopiero po dokonaniu zapłaty za fakturę.

Procedura marży i samofakturowanie co oznaczają te terminy?

Procedura marży to szczególny sposób opodatkowania VAT, stosowany np. w przypadku sprzedaży towarów używanych, dzieł sztuki czy przedmiotów kolekcjonerskich. W takiej sytuacji na fakturze musi znaleźć się odpowiednia adnotacja informująca o zastosowaniu procedury marży. Z kolei samofakturowanie to sytuacja, w której nabywca towaru lub usługi wystawia fakturę w imieniu i na rzecz sprzedawcy. Wymaga to wcześniejszego porozumienia między stronami i odpowiedniego oznaczenia faktury.

Transakcje z zagranicą o czym pamiętać przy numerach VAT UE?

W przypadku transakcji wewnątrzwspólnotowych, czyli sprzedaży lub zakupu towarów i usług od podmiotów z innych krajów Unii Europejskiej, na fakturze muszą znaleźć się numery VAT UE zarówno sprzedawcy, jak i nabywcy. Jest to niezbędne do prawidłowego rozliczenia transakcji w ramach wspólnego rynku UE i potwierdza, że obie strony są zarejestrowanymi podatnikami VAT w swoich krajach.

Nie każda faktura jest taka sama kiedy możesz uprościć dokument?

Polskie przepisy przewidują możliwość wystawiania faktur w formie uproszczonej lub imiennej, co pozwala na pominięcie niektórych danych wymaganych w standardowej fakturze VAT. Jest to udogodnienie w określonych sytuacjach, które ma na celu zmniejszenie biurokracji.

Faktura uproszczona do 450 zł jakie dane można pominąć?

Faktura uproszczona może być wystawiona dla transakcji, których łączna kwota należności nie przekracza 450 zł (lub 100 euro). W takim przypadku dokument nie musi zawierać wszystkich danych wymaganych dla standardowej faktury. Zazwyczaj można pominąć dane nabywcy (w tym jego NIP) oraz cenę jednostkową netto. Kluczowe jest jednak, aby faktura zawierała co najmniej dane pozwalające na identyfikację transakcji i kwoty podatku VAT.

Faktura imienna dla osoby prywatnej czym różni się od standardowej faktury VAT?

Na żądanie osoby fizycznej nieprowadzącej działalności gospodarczej, przedsiębiorca ma obowiązek wystawić fakturę imienną. Główna różnica między fakturą imienną a standardową fakturą VAT polega na tym, że faktura imienna nie zawiera numeru NIP nabywcy. Jest to dokument przeznaczony dla konsumentów, którzy potrzebują potwierdzenia zakupu, np. do celów gwarancyjnych lub rozliczeń wewnętrznych.

Najczęstsze pomyłki na fakturach i jak je skutecznie korygować?

Nawet najbardziej doświadczeni przedsiębiorcy mogą popełnić błąd na fakturze. Kluczem jest jednak wiedza, jak takie błędy skutecznie i zgodnie z prawem naprawić. Szybka korekta minimalizuje ryzyko problemów z urzędem skarbowym.

Błędny NIP, zła stawka VAT, pomyłka w kwocie co robić w takiej sytuacji?

Najczęściej popełniane błędy to m.in. wpisanie nieprawidłowego numeru NIP nabywcy, zastosowanie niewłaściwej stawki VAT, pomyłka w ilości towarów, cenie lub błędne wyliczenie kwoty podatku. W zależności od tego, kto jest wystawcą faktury i jaki błąd został popełniony, stosuje się różne narzędzia korekcyjne. Ważne jest, aby pamiętać, że błędy dotyczące danych sprzedawcy lub podstawy opodatkowania wymagają wystawienia faktury korygującej, podczas gdy drobne błędy dotyczące danych nabywcy mogą być poprawione notą korygującą.

Przeczytaj również: Faktura Meta (Facebook): Jak rozliczyć VAT i koszty?

Nota korygująca a faktura korygująca które narzędzie wybrać do poprawy błędu?

Nota korygująca jest dokumentem wystawianym przez nabywcę towaru lub usługi w celu poprawienia błędów na fakturze dotyczących danych nabywcy, które nie wpływają na podstawę opodatkowania (np. błędny adres, literówka w nazwie). Sprzedawca musi ją zaakceptować. Z kolei faktura korygująca jest wystawiana przez sprzedawcę i służy do poprawienia błędów, które wpływają na podstawę opodatkowania lub kwotę podatku VAT (np. zła cena, zła stawka VAT, pomyłka w ilości). Faktura korygująca jest dokumentem, który musi być wystawiony przez sprzedawcę i przesłany do nabywcy.

Checklista poprawnie wystawionej faktury Twoje zabezpieczenie w biznesie

Aby mieć pewność, że Twoje faktury są zawsze poprawne i zgodne z przepisami, warto korzystać z poniższej checklisty. Regularne sprawdzanie tych elementów przed wysłaniem dokumentu to najlepsze zabezpieczenie przed problemami podatkowymi:

- Czy faktura posiada unikalny, kolejny numer?

- Czy data wystawienia jest poprawna?

- Czy dane sprzedawcy (nazwa, adres, NIP) są kompletne i prawidłowe?

- Czy dane nabywcy (nazwa, adres, NIP) są kompletne i prawidłowe?

- Czy data dokonania lub zakończenia dostawy/usługi jest podana (jeśli różni się od daty wystawienia)?

- Czy nazwa towaru/usługi jest precyzyjna i jednoznaczna?

- Czy podano miarę i ilość (dla towarów) lub zakres usług?

- Czy cena jednostkowa netto jest prawidłowa?

- Czy uwzględniono ewentualne rabaty?

- Czy wartość sprzedaży netto jest poprawnie wyliczona?

- Czy zastosowano właściwą stawkę VAT?

- Czy suma wartości sprzedaży netto z podziałem na stawki jest zgodna?

- Czy kwota podatku VAT jest prawidłowo obliczona?

- Czy kwota należności ogółem (brutto) jest poprawna?

- Czy w przypadku KSeF, faktura posiada numer identyfikacyjny systemu?

- Czy w sytuacjach szczególnych (MPP, metoda kasowa, marża, samofakturowanie, transakcje zagraniczne) dodano wymagane adnotacje i numery VAT UE?