Zmiany w fakturowaniu są nieuniknione, a Krajowy System e-Faktur (KSeF) staje się centralnym punktem tych transformacji. W niniejszym artykule rozwiejemy wszelkie wątpliwości dotyczące terminów wprowadzenia obowiązkowego KSeF, precyzyjnie określimy, kogo dotyczą nowe regulacje, oraz wyjaśnimy, czym jest faktura ustrukturyzowana. Zrozumienie tych kwestii jest kluczowe dla każdego przedsiębiorcy przygotowującego się na nowe realia prawne.

KSeF obowiązkowy etapami: kluczowe daty i kto musi się przygotować

- Obowiązek stosowania Krajowego Systemu e-Faktur (KSeF) wchodzi w życie etapowo.

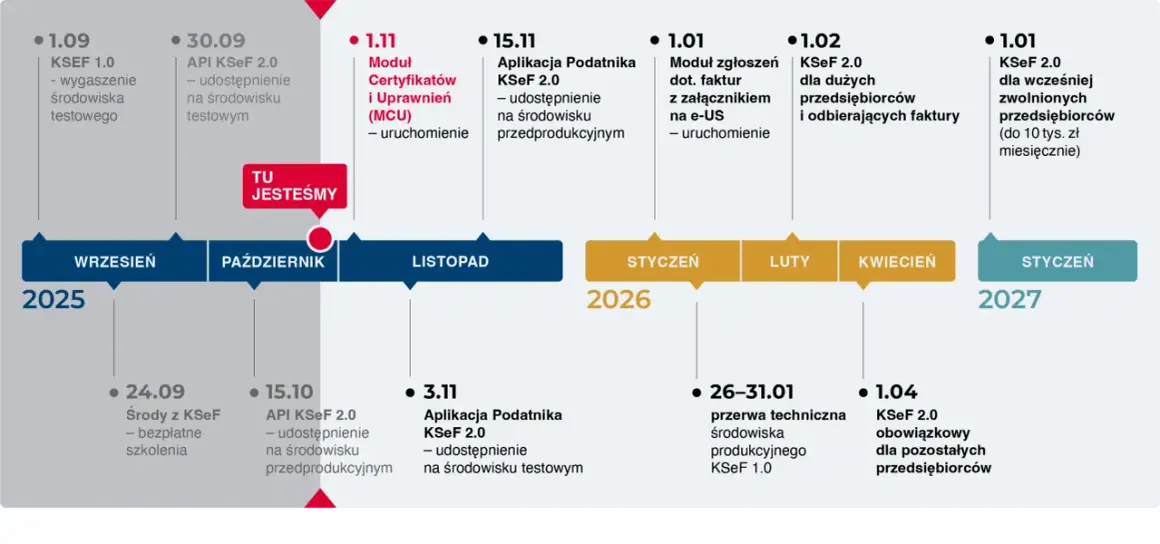

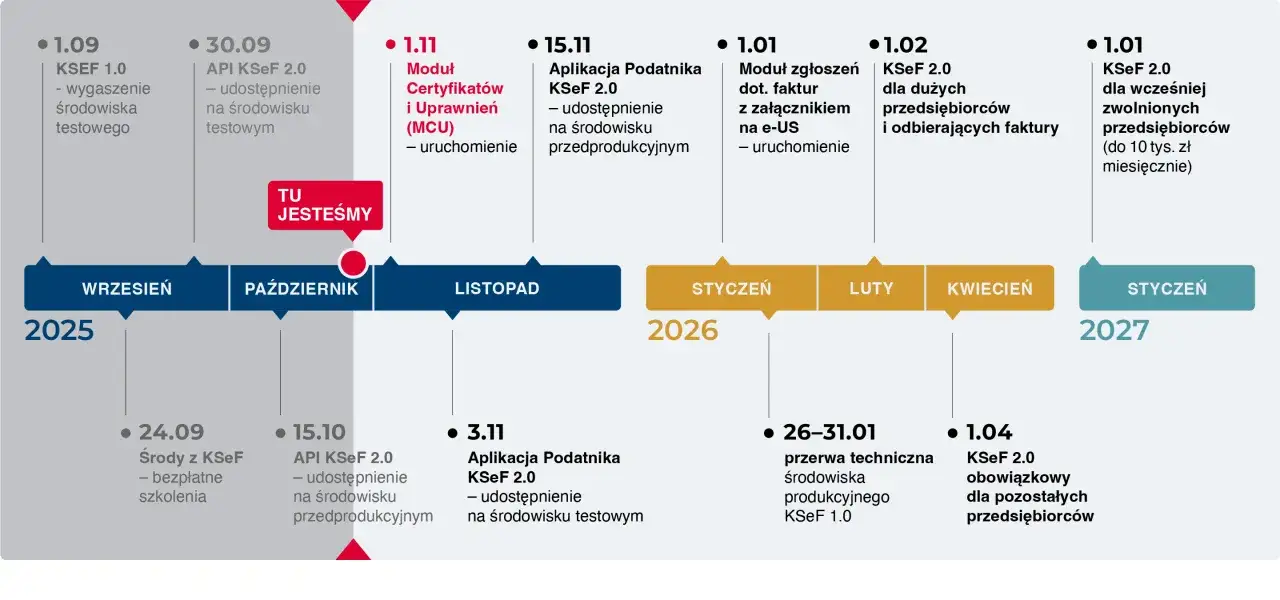

- Od 1 lutego 2026 r. KSeF obejmie największych przedsiębiorców (sprzedaż > 200 mln zł w 2024 r.).

- Od 1 kwietnia 2026 r. obowiązek zostanie rozszerzony na wszystkich pozostałych podatników VAT i zwolnionych.

- Obowiązek odbierania faktur ustrukturyzowanych w KSeF dotyczy wszystkich podatników już od 1 lutego 2026 r.

- Z obowiązku KSeF wyłączone są m.in. faktury konsumenckie (B2C), bilety pełniące funkcję faktury oraz faktury wystawiane w ramach procedur OSS i IOSS.

- Faktura ustrukturyzowana to dokument w formacie XML, uznawany za wystawiony po przesłaniu do KSeF i nadaniu numeru identyfikacyjnego.

Rewolucja w fakturowaniu stała się faktem poznaj ostateczne terminy KSeF

Wielokrotnie przesuwane, a przez to budzące niepewność, terminy wdrożenia Krajowego Systemu e-Faktur (KSeF) wreszcie nabrały ostatecznego kształtu. Nowelizacja ustawy o VAT, która weszła w życie, wprowadza klarowny harmonogram, który pozwoli przedsiębiorcom na spokojne przygotowanie się do tej rewolucyjnej zmiany w polskim systemie podatkowym. Zamiast paniki, skupmy się na faktach i konkretnych datach, które pozwolą nam zaplanować niezbędne działania.Od kiedy dokładnie musisz wystawiać faktury w KSeF? Dwie kluczowe daty

Kluczowe dla zrozumienia procesu wdrożenia KSeF są dwie daty, które wyznaczają moment, od którego kolejne grupy przedsiębiorców będą musiały obowiązkowo korzystać z systemu. To właśnie te terminy determinują, kiedy należy podjąć konkretne kroki w celu dostosowania procesów księgowych i sprzedażowych do nowych wymogów.

1 lutego 2026 r. kto zaczyna jako pierwszy?

Pierwszy etap wdrożenia KSeF rozpocznie się 1 lutego 2026 r.. Ten termin dotyczy przede wszystkim największych graczy na rynku przedsiębiorców, których wartość sprzedaży wraz z kwotą podatku za 2024 rok przekroczyła 200 milionów złotych. Dla tych podmiotów wdrożenie KSeF jest priorytetem i wymaga najbardziej zaawansowanych przygotowań technicznych oraz organizacyjnych.1 kwietnia 2026 r. kogo obejmie drugi etap wdrożenia?

Drugi, szerszy etap wdrożenia KSeF rozpocznie się 1 kwietnia 2026 r.. Od tej daty obowiązek wystawiania faktur w formie ustrukturyzowanej obejmie wszystkich pozostałych przedsiębiorców. Dotyczy to zarówno czynnych podatników VAT, jak i tych podmiotów, które dotychczas były zwolnione z tego podatku. To moment, w którym KSeF stanie się powszechnym standardem dla niemal całego obrotu gospodarczego w Polsce.

Czym jest "faktura elektroniczna" według nowych przepisów? Różnica, którą musisz znać

W kontekście Krajowego Systemu e-Faktur pojęcie "faktury elektronicznej" nabiera nowego, bardziej precyzyjnego znaczenia. Kluczowe jest zrozumienie, czym jest faktura ustrukturyzowana i jakie są fundamentalne różnice w porównaniu do dotychczasowych form dokumentowania transakcji. To rozróżnienie ma bezpośrednie przełożenie na sposób wystawiania, przesyłania i archiwizowania dokumentów.

Faktura ustrukturyzowana (XML) jedyny słuszny format w KSeF

Podstawą KSeF jest faktura ustrukturyzowana, która ma ściśle określony format plik XML. Jest to dokument elektroniczny, który zawiera dane faktury w sposób zorganizowany i maszynowo czytelny. Tylko taki format jest prawnie akceptowany w ramach systemu KSeF. Oznacza to, że dotychczasowe praktyki wysyłania faktur w innych formatach przestaną być wystarczające dla transakcji objętych obowiązkiem.

PDF, skan, e-mail dlaczego dotychczasowe e-faktury przestają być ważne?

Faktury w formacie PDF, skany dokumentów papierowych czy nawet pliki przesyłane drogą mailową, choć powszechnie stosowane jako "e-faktury", po wdrożeniu KSeF przestaną spełniać wymogi prawne dla transakcji B2B objętych systemem. System KSeF opiera się na jednolitym, ustrukturyzowanym formacie XML, który umożliwia automatyczne przetwarzanie danych i integrację systemów. Dotychczasowe metody, choć wygodne, nie zapewniają takiego poziomu standaryzacji.

Kiedy faktura jest uznana za wystawioną i dostarczoną w nowym systemie?

W Krajowym Systemie e-Faktur momentem uznania faktury za wystawioną i dostarczoną jest jej przesłanie do systemu KSeF i nadanie przez niego unikalnego numeru identyfikacyjnego. Dopiero po tej operacji dokument zyskuje status prawny faktury ustrukturyzowanej. Jest to kluczowa zmiana w stosunku do dotychczasowych zasad, gdzie wystawienie dokumentu następowało w momencie jego wysłania do kontrahenta.

Kogo dotyczy, a kogo omija obowiązek KSeF? Sprawdź, w której jesteś grupie

Choć KSeF ma objąć znaczną część obrotu gospodarczego, istnieją grupy przedsiębiorców i rodzaje transakcji, które są z tego obowiązku wyłączone lub objęte specjalnymi zasadami. Zrozumienie tych niuansów jest kluczowe, aby prawidłowo zidentyfikować swoją sytuację i uniknąć błędów formalnych.

Czynni podatnicy VAT bezwzględny obowiązek dla większości firm

Główną grupą objętą obowiązkiem stosowania KSeF są }}_{\text{}}czynni podatnicy VAT. Stanowią oni trzon polskiego obrotu gospodarczego i to właśnie dla nich system ma przynieść największe usprawnienia w zakresie obiegu dokumentów i rozliczeń podatkowych. Warto pamiętać, że obowiązek ten dotyczy większości przedsiębiorstw prowadzących działalność gospodarczą w Polsce.

Przedsiębiorcy zwolnieni z VAT czy Ciebie również obejmie KSeF?

Ważną informacją jest fakt, że obowiązek KSeF obejmie również przedsiębiorców zwolnionych z VAT. Choć nie są oni czynnymi podatnikami VAT, ich transakcje również będą musiały być dokumentowane w sposób ustrukturyzowany. Obowiązek ten wejdzie w życie od 1 kwietnia 2026 r., czyli wraz z drugim etapem wdrożenia systemu.Faktury dla osób prywatnych (B2C) czy musisz je wysyłać do KSeF?

Szczęśliwie dla wielu przedsiębiorców, faktury wystawiane dla konsumentów, czyli transakcje typu B2C (Business-to-Consumer), są wyłączone z obowiązku stosowania KSeF. Oznacza to, że faktury sprzedażowe kierowane do osób fizycznych nieprowadzących działalności gospodarczej nie muszą być przesyłane do systemu KSeF i mogą być nadal wystawiane w dotychczasowej formie.

Wyjątki od reguły: paragony z NIP, bilety i transakcje OSS/IOSS

- Bilety pełniące funkcję faktury: Dokumenty takie jak bilety za przejazd autostradą czy bilety komunikacji miejskiej, które do tej pory mogły być traktowane jako faktury, są wyłączone z obowiązku KSeF.

- Transakcje w procedurach OSS i IOSS: Faktury wystawiane w ramach procedur uproszczonych dotyczących rozliczania VAT przy sprzedaży na odległość towarów i usług (One Stop Shop, Import One Stop Shop) również nie podlegają obowiązkowi KSeF.

- Faktury uproszczone (paragony z NIP): Do końca 2026 roku utrzymana zostaje możliwość wystawiania faktur uproszczonych, w tym paragonów z numerem NIP nabywcy do kwoty 450 zł, za pomocą kas rejestrujących, poza systemem KSeF.

Harmonogram KSeF to nie tylko wystawianie faktur co jeszcze musisz wiedzieć?

Harmonogram wdrożenia KSeF obejmuje nie tylko obowiązek wystawiania faktur, ale również inne istotne aspekty, które wpływają na codzienne funkcjonowanie firm. Zrozumienie tych dodatkowych wymogów pozwoli na pełne przygotowanie się do zmian i uniknięcie potencjalnych problemów.

Uwaga na ważny termin: obowiązek odbierania faktur w KSeF już od lutego 2026!

Szczególnie istotne jest, że obowiązek odbierania faktur ustrukturyzowanych w KSeF dotyczy wszystkich podatników już od 1 lutego 2026 r.. Oznacza to, że nawet jeśli Twoja firma nie musi jeszcze samodzielnie wystawiać faktur w KSeF, musisz być gotowa na ich odbieranie w tej formie od początku przyszłego roku. Jest to kluczowe dla zachowania ciągłości rozliczeń i prawidłowego dokumentowania kosztów.

Kasy fiskalne i paragony do kiedy można je stosować na starych zasadach?

Dobra wiadomość dla sprzedawców detalicznych: do końca 2026 roku utrzymana zostaje możliwość wystawiania faktur uproszczonych za pomocą kas rejestrujących. Dotyczy to w szczególności paragonów z numerem NIP nabywcy do kwoty 450 zł. Po tym terminie również te dokumenty będą musiały być zintegrowane z KSeF lub wystawiane w innej, zgodnej z systemem formie.

Płatności za faktury z KSeF od kiedy trzeba będzie podawać numer identyfikacyjny?

Choć dokładne regulacje dotyczące płatności w kontekście KSeF są wciąż doprecyzowywane, można spodziewać się, że unikalny numer identyfikacyjny faktury nadany przez KSeF będzie odgrywał coraz większą rolę. W przyszłości może stać się on kluczowym elementem identyfikującym fakturę przy dokonywaniu płatności, co usprawni procesy uzgadniania należności i zapobiegnie błędom. Warto śledzić dalsze komunikaty Ministerstwa Finansów w tej kwestii.

Jak przygotować firmę na KSeF? Pierwsze kroki do wdrożenia

Przygotowanie firmy na wdrożenie Krajowego Systemu e-Faktur to proces, który wymaga strategicznego podejścia. Warto rozpocząć od analizy dostępnych narzędzi i zaplanowania integracji z obecnymi systemami, aby przejście na nowe rozwiązania przebiegło sprawnie i bez zakłóceń.

Bezpłatne narzędzia od Ministerstwa Finansów czy Aplikacja Podatnika wystarczy?

Ministerstwo Finansów udostępnia bezpłatne narzędzia do obsługi KSeF, w tym Aplikację Podatnika KSeF. Dla wielu małych i średnich firm, które nie generują bardzo dużej liczby faktur, może ona okazać się wystarczająca. Oferuje ona podstawowe funkcje wystawiania, odbierania i archiwizowania faktur. Jednak dla większych przedsiębiorstw, z rozbudowanymi systemami sprzedaży i księgowości, konieczna może być integracja z bardziej zaawansowanymi rozwiązaniami.

Integracja z programem księgowym o co zapytać swojego dostawcę oprogramowania?

Jeśli korzystasz z komercyjnego oprogramowania księgowego, kluczowe jest zapytanie swojego dostawcy o jego gotowość do integracji z KSeF. Zapytaj o: harmonogram wdrożenia modułu KSeF, kompatybilność z obecną wersją systemu, możliwości importu i eksportu danych w formacie XML, a także o wsparcie techniczne w procesie migracji. Wczesna rozmowa z dostawcą pozwoli uniknąć niespodzianek i zapewni płynne przejście.

Uwierzytelnienie w systemie jak uzyskać dostęp do KSeF?

Dostęp do Krajowego Systemu e-Faktur wymaga odpowiedniego uwierzytelnienia. Przedsiębiorcy mogą korzystać z kilku metod, w tym Profilu Zaufanego, kwalifikowanego podpisu elektronicznego lub certyfikatu podpisu. Wybór metody zależy od indywidualnych potrzeb i dostępnych narzędzi. Ważne jest, aby odpowiednio wcześnie zadbać o posiadanie jednego z tych środków identyfikacji elektronicznej.

Co dalej? Najważniejsze zmiany i korzyści po wdrożeniu KSeF

Wdrożenie KSeF to nie tylko nowe obowiązki, ale także potencjalne korzyści i zmiany w funkcjonowaniu firm. Zrozumienie tych aspektów pozwoli lepiej ocenić długoterminowe skutki wprowadzenia systemu.

Tryb offline i awaryjny co zrobić, gdy system lub internet zawiedzie?

KSeF przewiduje mechanizmy awaryjne na wypadek problemów technicznych. W przypadku niedostępności systemu lub braku połączenia z internetem, przedsiębiorcy będą mogli wystawiać faktury w trybie offline. Dokumenty te będą musiały zostać przesłane do systemu KSeF niezwłocznie po ustaniu przeszkód. Jest to kluczowe dla zapewnienia ciągłości procesów biznesowych nawet w trudnych warunkach technicznych.

Koniec z archiwizacją? Jak długo KSeF będzie przechowywać Twoje faktury?

Krajowy System e-Faktur będzie przechowywał faktury ustrukturyzowane przez określony czas, co może znacząco odciążyć firmy od obowiązku samodzielnej archiwizacji. Zgodnie z przepisami, faktury te będą przechowywane w systemie przez 10 lat, licząc od końca roku, w którym zostały wystawione. Oznacza to, że w zakresie faktur objętych KSeF, przedsiębiorcy mogą potencjalnie zrezygnować z własnych, kosztownych rozwiązań archiwizacyjnych.

Przeczytaj również: Faktura z poprzedniego roku: jak zaksięgować i odliczyć VAT?

Szybszy zwrot VAT jako główna korzyść kto i kiedy może na nią liczyć?

Jedną z głównych korzyści płynących z wdrożenia KSeF ma być przyspieszenie zwrotu podatku VAT. Dzięki ustrukturyzowanej formie faktur i łatwiejszemu dostępowi do danych, organy skarbowe będą mogły szybciej weryfikować deklaracje podatkowe. Podatnicy, którzy będą prawidłowo dokumentować swoje transakcje w KSeF, mogą liczyć na szybsze otrzymanie zwrotu VAT, co poprawi ich płynność finansową. Według danych Podatki.gov.pl, usprawnienie procesów kontrolnych jest jednym z kluczowych celów KSeF.