Krajowy System e-Faktur (KSeF) to rewolucyjna zmiana w polskim systemie fakturowania, która wkrótce stanie się standardem dla wszystkich przedsiębiorców. Zrozumienie jego zasad funkcjonowania jest kluczowe, aby sprawnie przejść przez nadchodzące obowiązki i wykorzystać potencjalne korzyści. Ten artykuł stanowi kompleksowy przewodnik po świecie e-faktur w Polsce, wyjaśniając wszystko, co musisz wiedzieć.

KSeF klucz do rewolucji w fakturowaniu dla Twojej firmy

- KSeF to ogólnopolska platforma do wystawiania, odbierania i przechowywania faktur ustrukturyzowanych w formacie XML.

- Obowiązek korzystania z KSeF wchodzi w życie etapowo: od 1 lutego 2026 r. dla dużych firm i od 1 kwietnia 2026 r. dla pozostałych podatników VAT.

- Faktury konsumenckie (B2C) są wyłączone z obowiązku KSeF.

- Uwierzytelnienie w systemie jest możliwe za pomocą Profilu Zaufanego, podpisu elektronicznego, pieczęci elektronicznej lub certyfikatu KSeF.

- Główne korzyści to m.in. szybszy zwrot VAT (40 dni) i bezpieczna archiwizacja faktur przez 10 lat.

- W przypadku awarii systemu przewidziano tryb offline z późniejszym obowiązkiem przesłania faktur do KSeF.

E-faktura w Polsce: Dlaczego rok 2026 to rewolucja dla Twojej firmy?

Nadchodzący rok 2026 przyniesie fundamentalną zmianę w sposobie fakturowania w Polsce. Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to nie tylko kolejne obostrzenie, ale przede wszystkim rewolucja, która ma na celu usprawnienie obiegu dokumentów, zwiększenie transparentności transakcji i walkę z szarą strefą. Dla każdego przedsiębiorcy oznacza to konieczność adaptacji i przygotowania się na nowe standardy. Ignorowanie tych zmian może prowadzić do problemów z rozliczeniami i niepotrzebnych kosztów.

KSeF ma potencjał, by znacząco uprościć wiele procesów księgowych i administracyjnych. Jednak, jak każda duża zmiana, wymaga starannego przygotowania i zrozumienia jej mechanizmów. W dalszej części artykułu przyjrzymy się szczegółowo, czym jest KSeF i jak się do niego przygotować.

Czym jest faktura ustrukturyzowana i dlaczego zastąpi PDF-y oraz papier?

Podstawą KSeF jest faktura ustrukturyzowana. Jest to dokument w formacie XML o ściśle określonej strukturze, która musi być zgodna ze schemą opublikowaną przez Ministerstwo Finansów. W przeciwieństwie do tradycyjnych faktur w formacie PDF czy papierowych, faktura ustrukturyzowana jest maszynowo czytelna. Oznacza to, że systemy komputerowe mogą ją automatycznie przetwarzać, analizować i integrować z innymi danymi.

Ta standaryzacja rozwiązuje wiele problemów, z którymi borykaliśmy się do tej pory. Koniec z ręcznym przepisywaniem danych, błędami wynikającymi z literówek czy nieczytelnego pisma. Faktura ustrukturyzowana zapewnia jednolity format danych, co ułatwia wymianę informacji między różnymi systemami księgowymi i finansowymi, a także usprawnia procesy kontrolne.

Krajowy System e-Faktur (KSeF) Twój nowy, centralny punkt fakturowania

Krajowy System e-Faktur to centralna platforma, która będzie służyć do wystawiania, odbierania i przechowywania faktur ustrukturyzowanych. Wszystkie transakcje między przedsiębiorcami (B2B) będą musiały przejść przez ten system. KSeF nadaje każdej wystawionej fakturze unikalny numer identyfikacyjny. Co istotne, data nadania tego numeru jest jednocześnie datą wystawienia i otrzymania dokumentu dla celów podatkowych. To oznacza, że faktura jest uznawana za wystawioną i doręczoną w momencie jej zatwierdzenia przez system.System ten ma na celu stworzenie jednolitego środowiska dla wszystkich transakcji fakturowych w Polsce. Dzięki temu organy skarbowe będą miały lepszy wgląd w obrót gospodarczy, co ma przełożyć się na skuteczniejszą walkę z oszustwami podatkowymi i uszczelnienie systemu VAT. Dla przedsiębiorców oznacza to nowy, centralny punkt zarządzania fakturami.

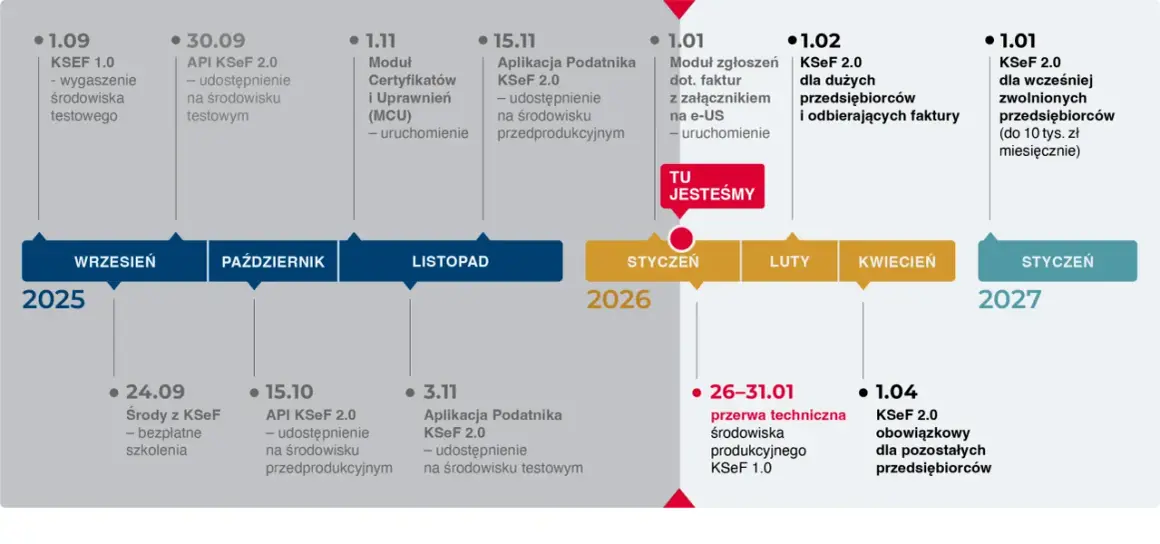

Kogo dotyczy obowiązek KSeF? Kluczowe daty, które musisz znać

Wdrożenie KSeF jest procesem etapowym, a znajomość kluczowych dat jest absolutnie niezbędna dla każdego przedsiębiorcy, aby uniknąć nieprzyjemnych konsekwencji prawnych i finansowych. Zrozumienie, kiedy dany obowiązek Cię dotyczy, pozwoli na odpowiednie zaplanowanie działań wdrożeniowych.

Harmonogram wdrożenia: 1 lutego i 1 kwietnia 2026 kto i kiedy musi być gotowy?

Nowe przepisy wprowadzają dwa kluczowe terminy związane z obowiązkiem korzystania z KSeF. Od 1 lutego 2026 r. system stanie się obowiązkowy dla przedsiębiorców, których wartość sprzedaży w 2024 r. przekroczyła 200 mln zł. Dla wszystkich pozostałych podatników VAT obowiązek ten wejdzie w życie nieco później, bo 1 kwietnia 2026 r. Oznacza to, że firmy o mniejszych obrotach mają nieco więcej czasu na przygotowanie się do zmian, jednak nie powinny zwlekać z tym procesem.

Pamiętaj, że te daty dotyczą obowiązku wystawiania faktur w KSeF. Obowiązek odbierania faktur przez KSeF dotyczy wszystkich podatników już od 1 lutego 2026 r., niezależnie od ich wielkości czy obrotów.

Obowiązek wystawiania a obowiązek odbierania poznaj fundamentalną różnicę

Istnieje kluczowa różnica między obowiązkiem wystawiania faktur a obowiązkiem ich odbierania w KSeF. Jak wspomniano, od 1 lutego 2026 r. wszyscy podatnicy VAT będą musieli odbierać faktury za pośrednictwem KSeF. Oznacza to, że kontrahenci, którzy wystawiają faktury ustrukturyzowane, będą je przesyłać do systemu, a Ty będziesz mieć do nich dostęp. Nawet jeśli Twoja firma nie wystawia jeszcze faktur w KSeF, musisz być gotowa na ich odbiór.

Obowiązek wystawiania faktur w KSeF wchodzi w życie później i jest zróżnicowany w zależności od wielkości firmy. Ta dwutorowość wprowadzenia przepisów ma na celu ułatwienie przejścia przez proces wdrożenia, dając firmom czas na dostosowanie swoich systemów i procesów. Jednakże, już od początku 2026 roku, każdy przedsiębiorca musi być przygotowany na otrzymywanie faktur w nowym formacie.

Wyjątki od reguły: Kto jest zwolniony z KSeF i co z fakturami dla konsumentów (B2C)?

Choć KSeF ma objąć większość transakcji, istnieją pewne wyjątki. Najważniejszym z nich są faktury konsumenckie, czyli te wystawiane dla osób fizycznych nieprowadzących działalności gospodarczej (B2C). Te dokumenty nadal mogą być wystawiane w dotychczasowej formie, np. jako PDF lub papierowo. System KSeF nie obejmuje również faktur wystawianych przez zagranicznych dostawców na rzecz polskich podmiotów, chyba że dostawca posiada stałe miejsce prowadzenia działalności w Polsce.

Należy również pamiętać o specyficznych przypadkach, takich jak faktury wystawiane w trybie offline w przypadku awarii systemu te będą musiały zostać uzupełnione w KSeF po przywróceniu jego działania. Dodatkowo, faktury pro forma, które nie są dokumentami księgowymi, nie podlegają obowiązkowi KSeF. Zawsze warto sprawdzić aktualne przepisy, aby upewnić się, czy dana transakcja podlega nowym regulacjom.Jak w praktyce działa e-faktura? Proces krok po kroku

Zrozumienie praktycznego przebiegu procesu wystawiania i odbierania faktur w KSeF jest kluczowe dla sprawnego wdrożenia systemu w Twojej firmie. Pozwoli to uniknąć błędów i zapewnić ciągłość działania procesów księgowych.

Krok 1: Uwierzytelnienie w systemie jak potwierdzić swoją tożsamość?

Pierwszym i absolutnie niezbędnym krokiem do korzystania z KSeF jest uwierzytelnienie. System musi mieć pewność, że osoba działająca w jego imieniu jest uprawniona do reprezentowania firmy. Można to zrobić na kilka sposobów. Najpopularniejsze metody to użycie Profilu Zaufanego, kwalifikowanego podpisu elektronicznego, kwalifikowanej pieczęci elektronicznej lub specjalnego certyfikatu KSeF. Wybór metody zależy od dostępnych narzędzi i preferencji firmy.

Bez pomyślnego uwierzytelnienia, żadne działania w systemie nie będą możliwe. Dlatego warto zająć się tym etapem z wyprzedzeniem, aby mieć pewność, że wszystkie potrzebne dane i narzędzia są gotowe.

Krok 2: Wystawianie faktury przez aplikacje rządowe czy własny program?

Ministerstwo Finansów udostępnia darmowe narzędzia do wystawiania faktur w KSeF. Są to Aplikacja Podatnika, aplikacja e-mikrofirma oraz aplikacja mobilna. Są one dobrym rozwiązaniem dla mniejszych firm lub tych, które chcą przetestować system bez ponoszenia dodatkowych kosztów. Alternatywą są komercyjne oprogramowania księgowe i systemy ERP, które zostały zintegrowane z KSeF poprzez interfejs API (Application Programming Interface).

Wybór między darmowymi narzędziami a płatnym oprogramowaniem zależy od skali działalności, liczby wystawianych faktur oraz stopnia zaawansowania procesów księgowych w firmie. Zintegrowane systemy często oferują większą automatyzację i szerszy zakres funkcjonalności, co może być kluczowe dla większych przedsiębiorstw.

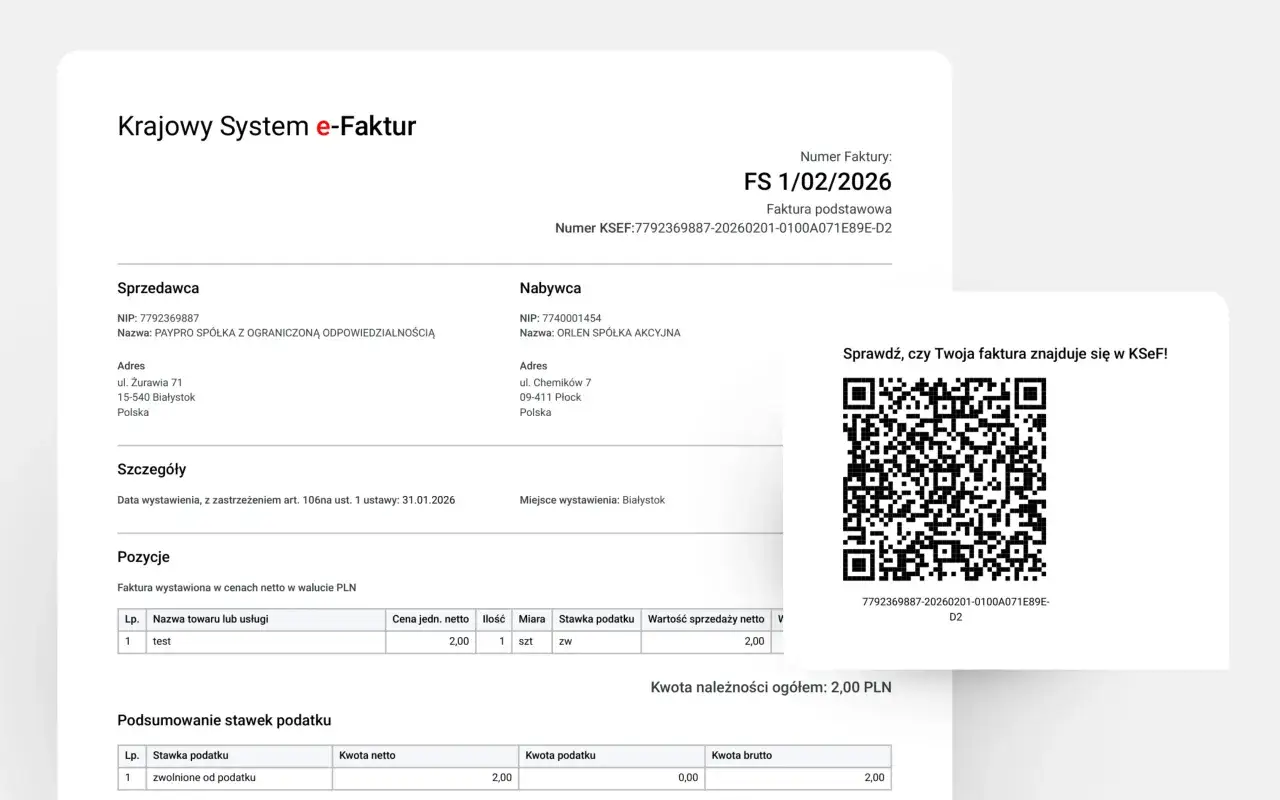

Krok 3: Nadanie numeru KSeF moment, w którym faktura oficjalnie zaistniała

Po wystawieniu faktury w jednym z dostępnych narzędzi i jej wysłaniu do systemu KSeF, następuje kluczowy moment nadanie unikalnego numeru identyfikacyjnego KSeF. Ten numer jest potwierdzeniem, że faktura została prawidłowo zarejestrowana w systemie. Co więcej, data nadania tego numeru jest traktowana jako oficjalna data wystawienia i otrzymania faktury przez obie strony transakcji. Od tego momentu faktura ma pełną moc prawną i jest widoczna dla kontrahenta w jego systemie KSeF.

Posiadanie unikalnego numeru KSeF jest gwarancją, że dokument został poprawnie przetworzony i jest częścią oficjalnego obiegu dokumentów. Jest to również podstawa do dalszych rozliczeń podatkowych.

Krok 4: Odbiór faktury przez Twojego kontrahenta jak to wygląda z jego perspektywy?

Dla odbiorcy faktury proces wygląda następująco: po tym, jak wystawca prześle fakturę do KSeF i otrzyma ona unikalny numer, staje się ona dostępna dla kontrahenta w jego indywidualnym panelu KSeF. Odbiorca może pobrać fakturę z systemu lub zintegrować swój system księgowy z KSeF, aby automatycznie importować otrzymane dokumenty. Faktura jest uznawana za doręczoną w momencie jej otrzymania przez KSeF przez wystawcę.

Dla odbiorcy oznacza to, że nie musi już czekać na fizyczne lub elektroniczne przesłanie faktury przez kontrahenta. Dokument jest dostępny natychmiast po jego zatwierdzeniu przez system. Jest to ogromne usprawnienie, które eliminuje opóźnienia w obiegu dokumentów i przyspiesza procesy księgowe.

Niezbędnik przedsiębiorcy: Czego potrzebujesz, by zacząć z KSeF?

Przygotowanie do wdrożenia KSeF wymaga nie tylko zrozumienia przepisów, ale także zgromadzenia odpowiednich narzędzi i wiedzy. Oto kluczowe elementy, które każdy przedsiębiorca powinien wziąć pod uwagę, planując start z nowym systemem fakturowania.

Metody uwierzytelnienia: Profil Zaufany, podpis kwalifikowany czy pieczęć?

Jak już wspomniano, uwierzytelnienie jest pierwszym krokiem. Profil Zaufany jest najłatwiejszą i najczęściej dostępną opcją dla wielu przedsiębiorców, zwłaszcza tych prowadzących jednoosobową działalność gospodarczą. Kwalifikowany podpis elektroniczny lub pieczęć elektroniczna są bardziej zaawansowanymi narzędziami, które zapewniają wyższy poziom bezpieczeństwa i są często wykorzystywane przez większe firmy lub w sytuacjach, gdy konieczne jest uwierzytelnienie przez konkretną osobę prawną. Certyfikat KSeF to specjalny rodzaj uwierzytelnienia przeznaczony wyłącznie dla systemu KSeF, który może być wydany przez podmioty zewnętrzne.

Wybór odpowiedniej metody uwierzytelnienia powinien być podyktowany przede wszystkim bezpieczeństwem i wygodą użytkowania. Warto rozważyć, kto w firmie będzie odpowiedzialny za wystawianie faktur i jakie narzędzia są dla tej osoby najbardziej dostępne.

Wybór narzędzia: Darmowa Aplikacja Podatnika vs. zintegrowany system ERP/księgowy

Darmowe narzędzia Ministerstwa Finansów, takie jak Aplikacja Podatnika, e-mikrofirma czy aplikacja mobilna, są dostępne dla każdego i nie generują dodatkowych kosztów. Są one prostymi w obsłudze rozwiązaniami, idealnymi do podstawowego fakturowania. Jednakże, dla firm z dużą liczbą transakcji lub skomplikowanymi procesami, mogą okazać się niewystarczające.

Zintegrowane systemy ERP i księgowe oferują znacznie szersze możliwości. Pozwalają na automatyczne pobieranie faktur z KSeF, integrację z innymi modułami firmy (np. magazynem, sprzedażą), a także na generowanie zaawansowanych raportów. Choć wiążą się z kosztami, mogą przynieść znaczące oszczędności czasu i zasobów w dłuższej perspektywie, redukując liczbę błędów i usprawniając pracę.

Zarządzanie uprawnieniami: Jak nadać dostęp pracownikowi lub biuru rachunkowemu?

KSeF umożliwia elastyczne zarządzanie uprawnieniami. Przedsiębiorca, jako administrator systemu, może nadać dostęp do KSeF swoim pracownikom, delegując im konkretne zadania, np. wystawianie faktur. Istnieje również możliwość nadania uprawnień zewnętrznym podmiotom, takim jak biura rachunkowe. Pozwala to na efektywną współpracę i odciążenie wewnętrznych zasobów firmy.

Procedura nadawania uprawnień jest zazwyczaj prosta i odbywa się poprzez system KSeF. Ważne jest, aby dokładnie określić zakres uprawnień dla każdej osoby lub podmiotu, zapewniając tym samym bezpieczeństwo danych i kontrolę nad procesami fakturowania.

Faktura w KSeF to nie wszystko: Jak obsługiwać korekty i załączniki?

Krajowy System e-Faktur to nie tylko narzędzie do wystawiania nowych faktur. System musi również obsługiwać procesy związane z korektami dokumentów oraz umożliwiać dodawanie dodatkowych informacji, takich jak załączniki. Zrozumienie tych mechanizmów jest kluczowe dla prawidłowego prowadzenia dokumentacji.

Jak prawidłowo wystawić fakturę korygującą w KSeF?

Wystawienie faktury korygującej w KSeF odbywa się poprzez wskazanie pierwotnej faktury, która ma być korygowana, a następnie wprowadzenie odpowiednich zmian. System KSeF jest zaprojektowany tak, aby powiązać fakturę korygującą z pierwotnym dokumentem, tworząc spójną historię transakcji. Należy pamiętać o dokładnym określeniu powodu korekty i wprowadzeniu poprawnych wartości. Po zatwierdzeniu, faktura korygująca również otrzymuje swój unikalny numer KSeF.Korekta faktury jest procesem, który wymaga szczególnej staranności. Błędy w tym zakresie mogą prowadzić do nieprawidłowości w rozliczeniach podatkowych, dlatego zawsze warto dokładnie sprawdzić wprowadzone dane przed wysłaniem dokumentu do systemu.

Błędny NIP nabywcy na fakturze jak wygląda procedura naprawcza?

Jeśli na fakturze wystawionej w KSeF znajdzie się błędny numer NIP nabywcy, konieczne jest podjęcie odpowiednich kroków naprawczych. W takim przypadku zazwyczaj nie ma możliwości anulowania faktury, która została już zarejestrowana w systemie. Należy wystawić fakturę korygującą, która będzie zawierała prawidłowy numer NIP nabywcy. Warto również skontaktować się z nabywcą, aby poinformować go o zaistniałej sytuacji i upewnić się, że dokument korygujący zostanie przez niego zaakceptowany.

Poprawne postępowanie w takich sytuacjach jest kluczowe dla utrzymania porządku w dokumentacji i uniknięcia problemów z rozliczeniami podatkowymi po obu stronach transakcji.

Czy do e-faktury można dodać załącznik? Nowe możliwości schemy FA(3)

Nowa schema faktury ustrukturyzowanej, FA(3), wprowadza możliwość dołączania załączników do faktury elektronicznej. Pozwala to na przesyłanie dodatkowych dokumentów, które są istotne dla danej transakcji, np. specyfikacji towarów, protokołów odbioru czy umów. Dzięki temu wszystkie związane z transakcją dokumenty mogą być przechowywane w jednym miejscu, co ułatwia zarządzanie i dostęp do informacji.

Możliwość dodawania załączników zwiększa funkcjonalność KSeF i czyni go bardziej wszechstronnym narzędziem do zarządzania dokumentacją. Jest to znaczące ułatwienie dla firm, które często potrzebują dołączać dodatkowe dokumenty do faktur.

Co w sytuacji kryzysowej? Plan działania na wypadek awarii KSeF

Nawet najbardziej niezawodne systemy mogą ulec awarii. Dlatego tak ważne jest, aby mieć przygotowany plan działania na wypadek problemów z działaniem Krajowego Systemu e-Faktur. Znajomość procedur awaryjnych pozwoli uniknąć chaosu i zapewnić ciągłość działalności firmy.

Tryb offline i faktury poza KSeF: Kiedy i jak można z nich korzystać?

W przypadku awarii KSeF przewidziany jest tzw. tryb offline. W takiej sytuacji przedsiębiorca może wystawić fakturę zgodnie z dotychczasowymi zasadami, np. w formie papierowej lub PDF. Jest to rozwiązanie tymczasowe, które pozwala na kontynuowanie działalności gospodarczej, gdy system główny jest niedostępny. Kluczowe jest jednak, aby faktura wystawiona w trybie offline była zgodna ze wzorem faktury ustrukturyzowanej, na tyle, na ile jest to możliwe w danych okolicznościach.

Korzystanie z trybu offline powinno być traktowane jako wyjątek, a nie reguła. Jego celem jest zapewnienie ciągłości biznesowej w sytuacjach kryzysowych.

Obowiązki po przywróceniu działania systemu co musisz zrobić?

Po przywróceniu działania Krajowego Systemu e-Faktur, wszystkie faktury wystawione w trybie offline muszą zostać niezwłocznie przesłane do systemu. Przedsiębiorca ma obowiązek zarejestrować te dokumenty w KSeF, nadając im odpowiednie numery identyfikacyjne. Termin na przesłanie faktur jest zazwyczaj krótki, dlatego ważne jest, aby mieć przygotowany proces ich uzupełniania.

Niedopełnienie tego obowiązku może skutkować konsekwencjami prawnymi i finansowymi. Dlatego po każdej awarii systemu należy priorytetowo potraktować przesłanie zaległych faktur do KSeF.

Korzyści i pułapki KSeF Co zyskasz, a na co musisz uważać?

Wdrożenie KSeF, choć wiąże się z nowymi obowiązkami, niesie ze sobą szereg korzyści. Jednocześnie, jak każda duża zmiana, może generować pewne wyzwania i pułapki, których warto być świadomym, aby skutecznie się do nich przygotować.

Realne zalety: Szybszy zwrot VAT i mniej biurokracji w jednym miejscu

Jedną z kluczowych zalet KSeF jest możliwość uzyskania zwrotu VAT w skróconym terminie 40 dni, co stanowi znaczące przyspieszenie w porównaniu do standardowych terminów. System zwalnia również podatników z obowiązku przesyłania na żądanie struktury JPK_FA, co redukuje obciążenie administracyjne. Dodatkowo, KSeF zapewnia centralną i bezpieczną archiwizację faktur przez 10 lat, eliminując potrzebę samodzielnego przechowywania dokumentów i minimalizując ryzyko ich utraty. Automatyzacja procesów i redukcja błędów to kolejne istotne korzyści, które mogą przełożyć się na znaczące oszczędności czasu i zasobów.

Przeczytaj również: Faktury z budowy domu: dlaczego ich zbieranie to Twój obowiązek?

Potencjalne wyzwania: Przygotowanie techniczne i najczęstsze błędy przy wdrożeniu

Największym wyzwaniem przy wdrażaniu KSeF jest często przygotowanie techniczne. Integracja istniejących systemów księgowych i ERP z KSeF może wymagać nakładów finansowych i czasowych. Kolejnym aspektem są szkolenia pracowników, którzy muszą nauczyć się obsługi nowego systemu. Do najczęstszych błędów przy wdrożeniu należą niedoszacowanie czasu potrzebnego na przygotowanie, brak odpowiedniego planowania, a także ignorowanie znaczenia testów systemu przed jego pełnym uruchomieniem. Ważne jest również, aby pamiętać o bieżącej aktualizacji oprogramowania i śledzeniu zmian w przepisach.