Faktura VAT marża to szczególny dokument, przy którym podstawa opodatkowania jest liczona inaczej niż standardowo. Podatek VAT naliczany jest nie od pełnej kwoty sprzedaży, a jedynie od marży, czyli różnicy między ceną sprzedaży a ceną nabycia towaru lub usługi, pomniejszonej o kwotę podatku. Głównym celem tej procedury jest uniknięcie podwójnego opodatkowania, zwłaszcza w obrocie towarami z rynku wtórnego. Zrozumienie jej zasad jest kluczowe dla przedsiębiorców działających w tych specyficznych sektorach gospodarki.

Faktura VAT marża: klucz do efektywnego rozliczania podatku w specyficznych transakcjach

- Podatek VAT naliczany jest od marży (różnicy między ceną sprzedaży a nabycia), nie od pełnej kwoty transakcji.

- Procedura dotyczy głównie towarów używanych, dzieł sztuki, antyków oraz usług turystycznych.

- Kluczowy warunek to nabycie towaru od podmiotu, któremu nie przysługiwało prawo do odliczenia VAT (np. osoba fizyczna).

- Nabywca towaru lub usługi na fakturę VAT marża nie ma możliwości odliczenia podatku VAT.

- Faktura musi zawierać specjalną adnotację, np. "procedura marży towary używane".

- Sprzedawca korzysta z niższego podatku do zapłaty, ale traci prawo do odliczenia VAT od zakupu towaru.

Faktura VAT marża czym jest i jak rewolucjonizuje rozliczanie podatków w Twojej firmie?

Faktura VAT marża to szczególna procedura rozliczania podatku VAT, która ma na celu uniknięcie podwójnego opodatkowania. Jej fundamentalne znaczenie dla specyficznych sektorów gospodarki wynika z faktu, że pozwala na bardziej sprawiedliwe opodatkowanie transakcji, które już raz były obciążone VAT-em. Jest to mechanizm, który może znacząco wpłynąć na konkurencyjność i rentowność firm działających na rynku wtórnym.

Definicja w pigułce: na czym polega opodatkowanie marży?

Podstawa opodatkowania w przypadku faktury VAT marża jest inna niż standardowo. Podatek VAT naliczany jest wyłącznie od marży, czyli różnicy między ceną sprzedaży a ceną nabycia towaru lub usługi, pomniejszonej o kwotę podatku. Mówimy tu o tzw. marży brutto, która jest kwotą, w której zawiera się zarówno zysk sprzedawcy, jak i podatek VAT. Aby uzyskać marżę netto, czyli sam zysk, od marży brutto należy odjąć należny podatek VAT. To właśnie od tej marży netto naliczany jest podatek VAT.

Dlaczego ta procedura jest kluczowa dla rynku wtórnego?

Procedura VAT marża jest niezwykle ważna, zwłaszcza dla rynku wtórnego. Jej głównym celem jest zapobieganie podwójnemu opodatkowaniu towarów, które już raz zostały opodatkowane, na przykład przy pierwszej sprzedaży. Wyobraźmy sobie sytuację, gdyby każdy kolejny obrót towarem używanym był opodatkowany od pełnej wartości ceny sprzedaży. W takim przypadku podatek VAT mógłby zostać naliczony wielokrotnie od tej samej wartości, co prowadziłoby do drastycznego wzrostu cen i znacząco obniżyłoby konkurencyjność na rynku towarów używanych. Procedura marży pozwala uniknąć tego zjawiska.

Kto może skorzystać z procedury VAT marża? Sprawdź, czy dotyczy to Twojego biznesu

Nie każdy przedsiębiorca może skorzystać z procedury VAT marża. Istnieją ściśle określone warunki, które muszą zostać spełnione, aby móc ją zastosować. Ogólnie rzecz biorąc, procedura ta jest przeznaczona dla podatników dokonujących dostaw specyficznych towarów lub świadczących określone usługi, które mają związek z rynkiem wtórnym lub specyficznymi branżami.

Handel towarami używanymi od samochodów po elektronikę

Szczegółowo omówmy handel towarami używanymi. Zgodnie z ustawą o VAT, towary używane to ruchome dobra materialne nadające się do dalszego użytku w ich aktualnym stanie lub po naprawie. Obejmuje to bardzo szeroki zakres przedmiotów, takich jak samochody, motocykle, sprzęt AGD, elektronika, meble czy odzież używana. Kluczowe jest, aby towar był faktycznie używany i nadawał się do dalszej odsprzedaży.

Dzieła sztuki, antyki i przedmioty kolekcjonerskie specyfika branży artystycznej

Procedura VAT marża znajduje również zastosowanie w przypadku dzieł sztuki, antyków i przedmiotów kolekcjonerskich. Te specyficzne kategorie towarów są objęte tą procedurą ze względu na ich unikalny charakter i często fakt, że ich wartość może znacząco wzrosnąć od momentu pierwszej sprzedaży. Przepisy podatkowe definiują te kategorie, aby zapewnić prawidłowe stosowanie mechanizmu marży.

Usługi turystyczne jak działa VAT marża w biurze podróży?

W branży turystycznej procedura VAT marża działa nieco inaczej. Dotyczy ona biur podróży, które działają na rzecz klienta we własnym imieniu, kupując usługi od innych podmiotów (np. hotele, przewoźnicy, restauracje) i sprzedając je w pakiecie jako usługę turystyczną. Marża jest tu różnicą między ceną pakietu turystycznego, którą płaci klient, a kosztami poniesionymi przez biuro podróży na składowe tej usługi. To pozwala na uniknięcie naliczania VAT-u od każdej składowej oddzielnie.

Kluczowy warunek: od kogo musisz kupić towar, by zastosować marżę?

Najważniejszym warunkiem stosowania procedury marży jest to, że towar musi być nabyty od podmiotu, któremu nie przysługiwało prawo do odliczenia podatku VAT. Dotyczy to przede wszystkim zakupów od:

- osób fizycznych nieprowadzących działalności gospodarczej,

- podatników zwolnionych z VAT,

- innych przedsiębiorców, którzy również sprzedali dany towar w procedurze marży.

Jak poprawnie obliczyć marżę i podatek VAT? Krok po kroku z praktycznym przykładem

Prawidłowe obliczenie marży i podatku VAT jest kluczowe dla uniknięcia błędów i potencjalnych problemów z urzędem skarbowym. Proces ten, choć wymaga uwagi, jest prosty i można go przedstawić w kilku krokach.

Krok 1: Ustalenie kwoty sprzedaży i kwoty nabycia

Pierwszym krokiem jest ustalenie dwóch kluczowych kwot: kwoty sprzedaży, czyli ceny, za którą towar jest sprzedawany klientowi (brutto), oraz kwoty nabycia, czyli ceny, za którą przedsiębiorca kupił ten towar (również brutto). Ważne jest, aby obie te kwoty były kwotami brutto, zawierającymi już podatek VAT.

Krok 2: Obliczenie marży brutto

Następnie obliczamy marżę brutto. Jest ona po prostu różnicą między kwotą sprzedaży a kwotą nabycia. Wzór jest bardzo prosty: Marża brutto = Kwota sprzedaży - Kwota nabycia.

Przykład: Jeśli kupiłeś używany rower za 500 zł brutto i sprzedajesz go za 800 zł brutto, Twoja marża brutto wynosi 300 zł (800 zł - 500 zł).

Krok 3: Wyliczenie podatku VAT metodą "w stu"

Teraz kluczowy etap wyliczenie podatku VAT od marży brutto. Ponieważ podatek VAT jest "zawarty" w marży brutto, musimy zastosować metodę "w stu" (tzw. metodę "do stu"). Wzór na obliczenie podatku VAT od marży brutto zależy od stawki VAT. Dla stawki 23% VAT, podatek obliczamy następująco:

Podatek VAT = Marża brutto * 23% / (100% + 23%)

Można też najpierw obliczyć marżę netto, dzieląc marżę brutto przez 1,23 (dla stawki 23%), a następnie odjąć ją od marży brutto.

Przykład (kontynuacja): Marża brutto wynosi 300 zł. Podatek VAT od tej marży (przy stawce 23%) wynosi: 300 zł * 0,23 / 1,23 ≈ 56,10 zł. Marża netto (zysk) wynosi: 300 zł - 56,10 zł ≈ 243,90 zł. Kwota VAT do zapłaty z tej transakcji to 56,10 zł.

VAT marża kontra tradycyjna faktura VAT poznaj fundamentalne różnice

Zrozumienie różnic między fakturą VAT marża a standardową fakturą VAT jest niezbędne dla każdego przedsiębiorcy, aby uniknąć błędów w rozliczeniach. Te różnice dotyczą kluczowych aspektów dokumentowania transakcji.

Podstawa opodatkowania: zysk vs. pełna kwota sprzedaży

Fundamentalna różnica tkwi w podstawie opodatkowania. W tradycyjnej fakturze VAT podatek naliczany jest od pełnej wartości sprzedaży. Natomiast w fakturze VAT marża podatek naliczany jest tylko od osiągniętej marży, czyli zysku ze sprzedaży. To znacząco wpływa na kwotę podatku VAT należnego do zapłaty.

Struktura faktury: co musi, a czego nie może zawierać dokument?

Kluczowe różnice w wyglądzie i zawartości tych dokumentów są następujące: faktura VAT marża nie zawiera wyodrębnionej kwoty podatku VAT ani jego stawki. Zamiast tego musi posiadać specjalną, obowiązkową adnotację, wskazującą na zastosowanie procedury marży. Tradycyjna faktura VAT zawsze zawiera te elementy wyszczególnioną kwotę i stawkę podatku.

Kupujesz na fakturę VAT marża? Oto co musisz wiedzieć o braku możliwości odliczenia VAT

Dla nabywcy towaru lub usługi na fakturę VAT marża najważniejszą konsekwencją jest brak możliwości odliczenia podatku VAT. Jest to kluczowa różnica w porównaniu do zakupów na standardową fakturę VAT.

Dlaczego na fakturze marża nie znajdziesz kwoty podatku?

Na fakturze VAT marża nie ma wykazanej kwoty podatku VAT, ponieważ podatek ten jest wliczony w marżę i nie jest jawnie wyodrębniany. Sprzedawca rozlicza go w swojej deklaracji, ale dla nabywcy nie stanowi on podatku naliczonego, który mógłby odliczyć. Dokument ten nie daje takiej możliwości.

Konsekwencje dla przedsiębiorcy-nabywcy: jak zaksięgować taki zakup?

Przedsiębiorca, który nabywa towar lub usługę na fakturę VAT marża, musi zaksięgować taki zakup w kwocie brutto jako koszt uzyskania przychodu. Nie ma możliwości odliczenia VAT-u naliczonego, ponieważ taki podatek nie został wykazany na fakturze. To oznacza, że całkowity koszt zakupu stanowi dla niego koszt uzyskania przychodu.

Korzyści i obowiązki sprzedawcy kiedy opłaca się wystawić fakturę VAT marża?

Procedura VAT marża wiąże się dla sprzedawcy zarówno z korzyściami, jak i z pewnymi obowiązkami. Decyzja o jej stosowaniu powinna być świadoma.

Główna zaleta: niższy podatek do zapłaty

Główną korzyścią dla sprzedawcy jest niższa kwota podatku VAT do zapłaty. Podatek ten jest naliczany tylko od marży, a nie od pełnej kwoty sprzedaży. Przekłada się to na większą rentowność firmy, szczególnie w branżach, gdzie marże są stosunkowo niskie, a obrót wysoki.

Ograniczenia: brak prawa do odliczenia VAT przy zakupie towaru

Korzyść w postaci niższego podatku do zapłaty wiąże się jednak z ograniczeniem sprzedawca nie ma prawa do odliczenia VAT od zakupu towarów handlowych, które następnie sprzedaje w procedurze marży. Jest to swego rodzaju "koszt" korzystania z procedury, który należy uwzględnić przy kalkulacji opłacalności.

Obowiązki ewidencyjne i oznaczenia w JPK_V7 (MR_UZ i MR_T)

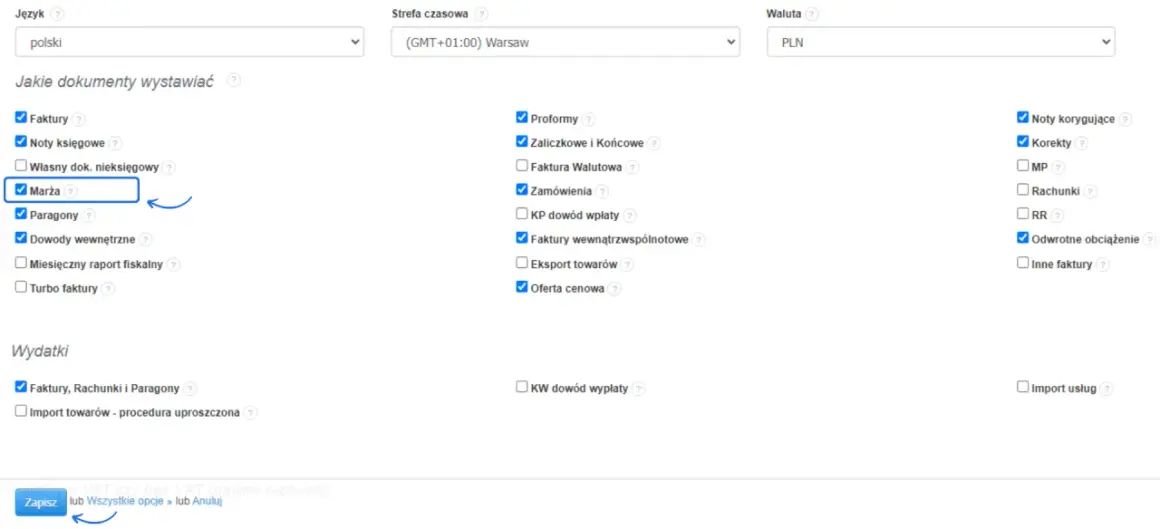

Procedura VAT marża nakłada na sprzedawcę obowiązki ewidencyjne. Transakcje te muszą być odpowiednio oznaczane w pliku JPK_V7. Stosuje się konkretne kody: MR_UZ dla towarów używanych, przedmiotów kolekcjonerskich i antyków, oraz MR_T dla usług turystycznych. Prawidłowe oznaczanie jest kluczowe dla zgodności z przepisami podatkowymi.

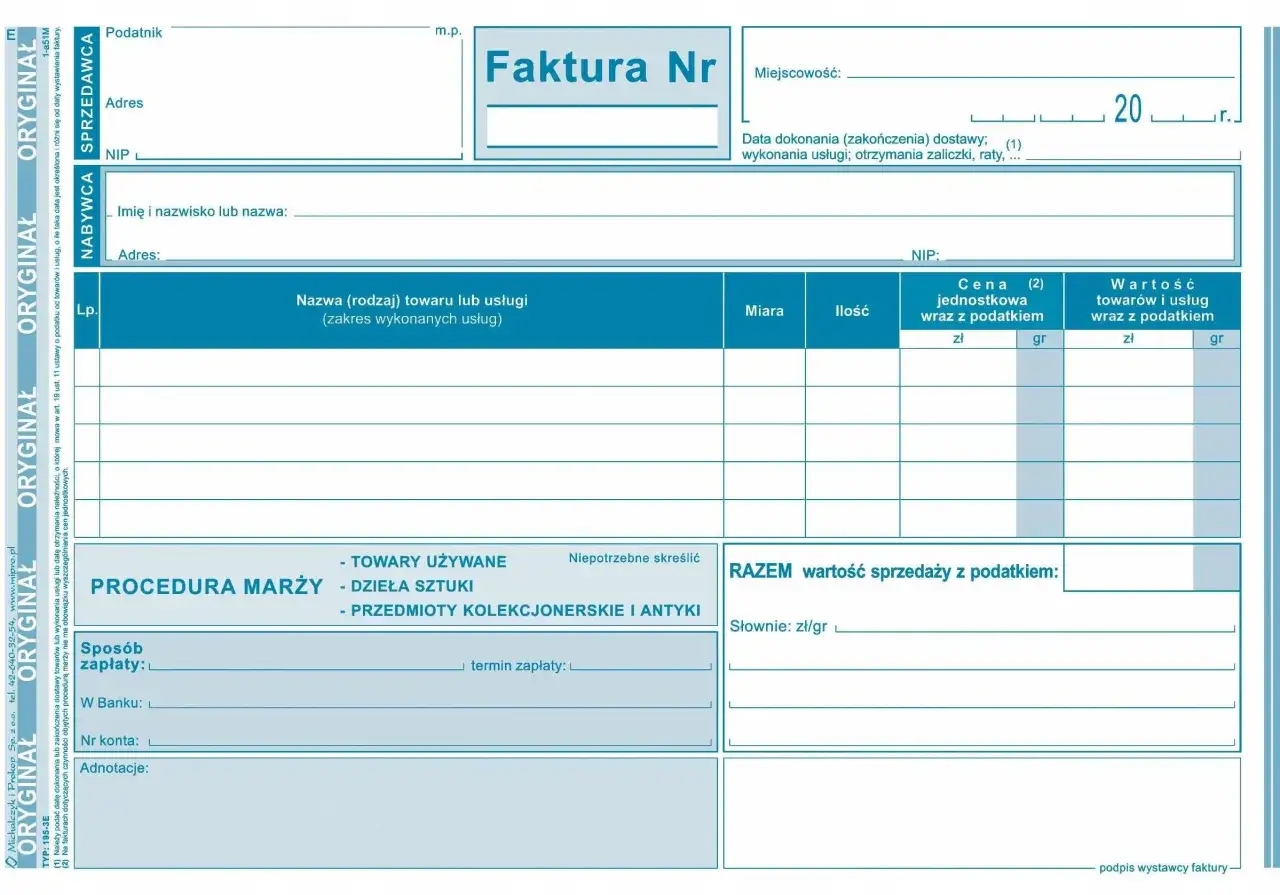

Jak powinna wyglądać prawidłowo wystawiona faktura VAT marża? Niezbędne elementy

Prawidłowe wystawienie faktury VAT marża jest kluczowe dla jej ważności i zgodności z przepisami podatkowymi. Dokument ten musi zawierać zarówno standardowe dane, jak i specyficzne oznaczenia.

Dane standardowe jak na każdej fakturze

Na fakturze VAT marża muszą znaleźć się wszystkie standardowe elementy, które wymagane są na każdej fakturze. Należą do nich: dane sprzedawcy i nabywcy (nazwa, adres, NIP), numer faktury, data wystawienia, data dokonania sprzedaży lub otrzymania zapłaty, nazwa towaru lub usługi, ilość, cena jednostkowa oraz wartość sprzedaży brutto.

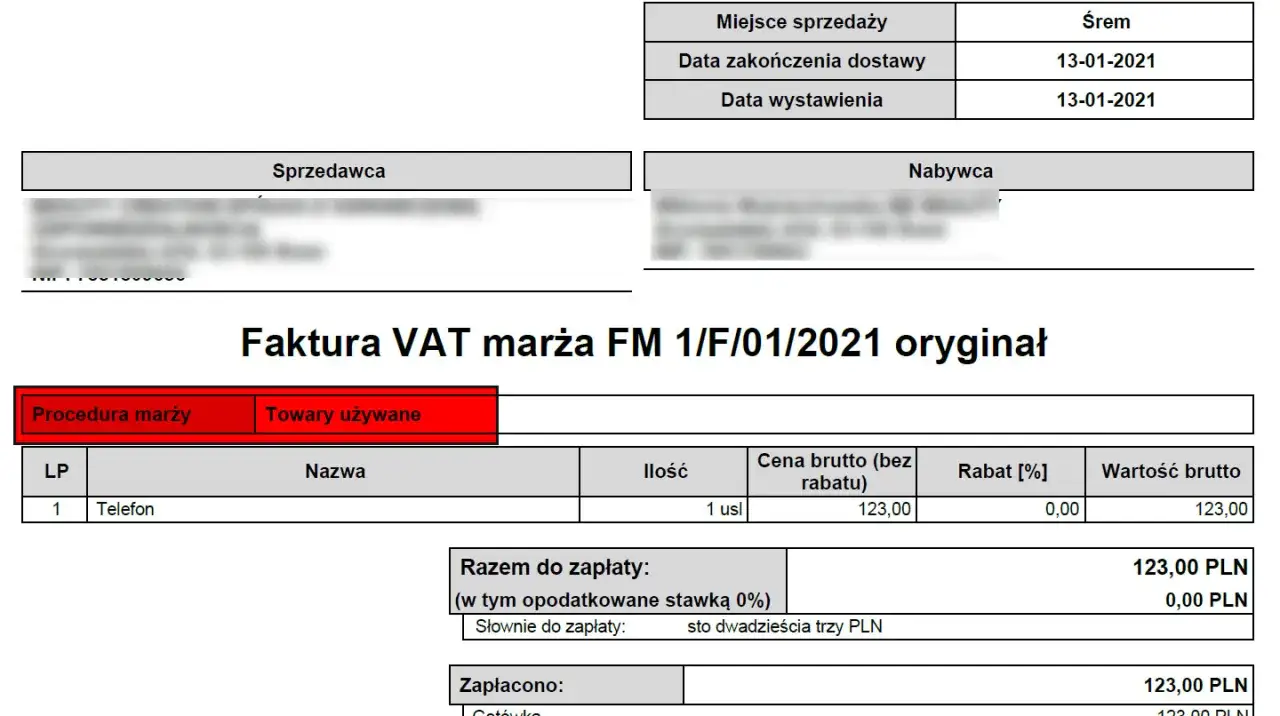

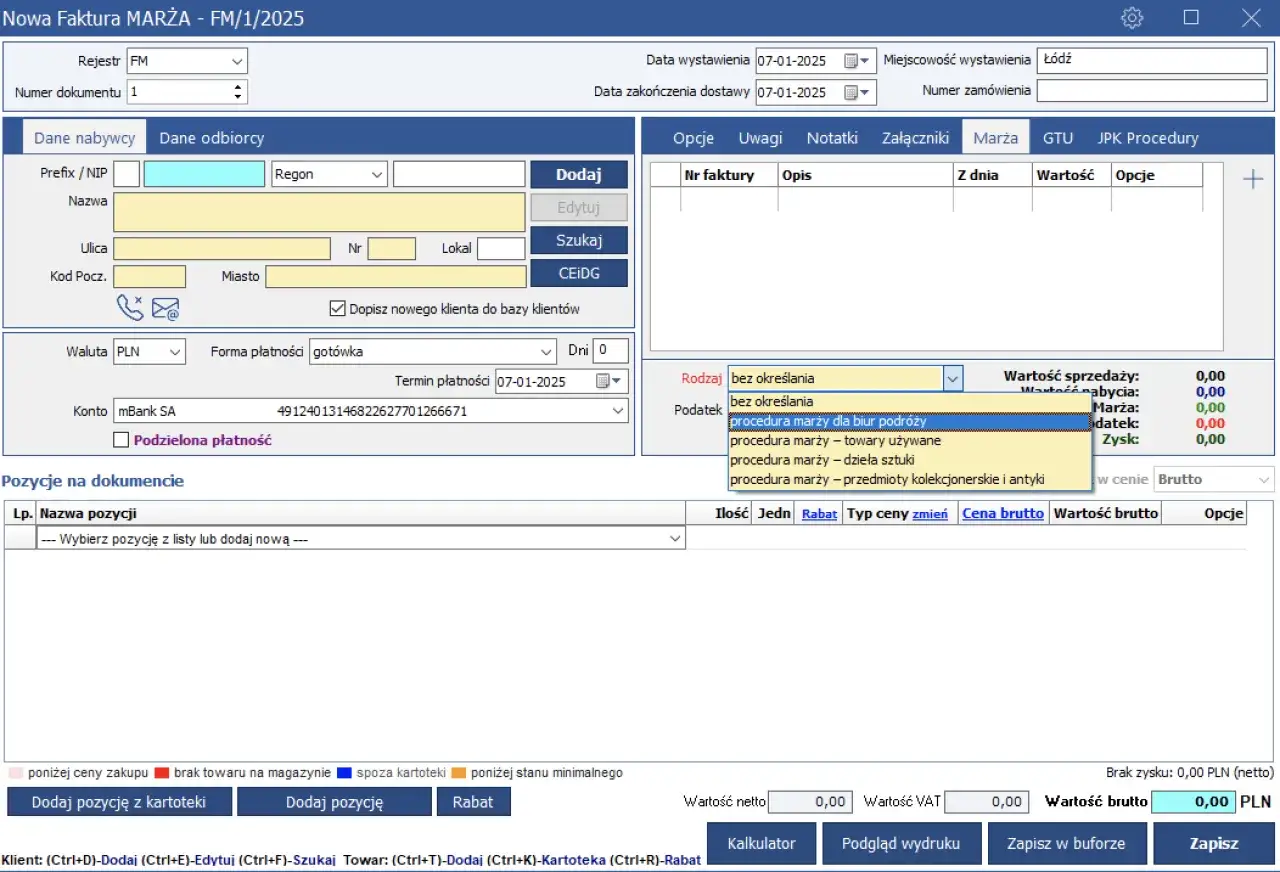

Obowiązkowa adnotacja: klucz do identyfikacji procedury (np. "procedura marży towary używane")

Najważniejszym elementem odróżniającym fakturę VAT marża jest obowiązkowa adnotacja. Musi ona jasno wskazywać, jaka procedura marży została zastosowana. Przykładowe sformułowania to: "procedura marży towary używane", "procedura marży dzieła sztuki", "procedura marży przedmioty kolekcjonerskie i antyki" lub "procedura marży dla biur podróży". Brak takiej adnotacji może skutkować zakwestionowaniem prawidłowości rozliczenia przez organy podatkowe.

Najczęstsze błędy przy stosowaniu procedury marży sprawdź, jak ich uniknąć

Mimo pozornej prostoty, procedura VAT marża jest źródłem wielu błędów, które mogą prowadzić do konsekwencji podatkowych. Świadomość tych pułapek pozwala ich uniknąć.

Błędne określenie momentu nabycia towaru

Jednym z błędów jest nieprawidłowe określenie momentu nabycia towaru. Procedura marży dotyczy towarów nabytych w konkretnych okolicznościach, od podmiotów, które nie miały prawa do odliczenia VAT. Błędne ustalenie tych faktów może prowadzić do nieprawidłowego zastosowania procedury.

Stosowanie marży przy sprzedaży towarów, które nie kwalifikują się do procedury

Częstym błędem jest stosowanie procedury marży do towarów, które nie spełniają ustawowych kryteriów. Dotyczy to na przykład nowych towarów lub towarów nabytych z prawem do odliczenia VAT. Konieczna jest dokładna weryfikacja kwalifikacji każdego towaru przed zastosowaniem tej procedury.

Przeczytaj również: Jak obliczyć fakturę VAT? Prosty poradnik krok po kroku

Pominięcie obowiązkowej adnotacji na fakturze

Pominięcie wymaganej adnotacji na fakturze VAT marża jest bardzo częstym błędem formalnym. Choć może wydawać się drobnostką, organy podatkowe mogą zakwestionować prawidłowość rozliczenia, jeśli dokument nie zawiera odpowiedniego oznaczenia. Jest to formalny, ale niezwykle ważny element potwierdzający zastosowanie procedury.