Rozliczenie zadatku w księgowości może wydawać się skomplikowane, zwłaszcza gdy pojawiają się nieprzewidziane sytuacje. Jednak zrozumienie podstawowych zasad i odpowiednie zastosowanie przepisów pozwala na prawidłowe prowadzenie dokumentacji i uniknięcie błędów. W tym artykule przyjrzymy się szczegółowo, jak księgować faktury dokumentujące zadatek, zarówno z perspektywy sprzedawcy, jak i nabywcy, a także jak radzić sobie w trudnych przypadkach, takich jak niewykonanie umowy.

Kluczowe aspekty księgowania faktury za zadatek

- Obowiązek podatkowy w VAT powstaje z chwilą otrzymania zadatku

- Otrzymany zadatek nie stanowi przychodu w PIT/CIT do momentu realizacji transakcji

- Fakturowanie zadatku odbywa się poprzez fakturę zaliczkową, a następnie fakturę końcową

- W przypadku niewykonania umowy, zatrzymany zadatek jest przychodem w PIT/CIT, ale wymaga korekty VAT

Zadatek a zaliczka dlaczego poprawne rozróżnienie to klucz do prawidłowego księgowania

Zanim zagłębimy się w księgowanie, kluczowe jest zrozumienie fundamentalnych różnic między zadatkiem a zaliczką. Choć obie formy stanowią formę przedpłaty na poczet przyszłej transakcji, ich skutki prawne i podatkowe są odmienne. Precyzyjne rozróżnienie tych pojęć jest absolutnie niezbędne dla prawidłowego księgowania i uniknięcia potencjalnych problemów z urzędem skarbowym.

Definicja zadatku w świetle Kodeksu cywilnego co musisz wiedzieć o jego funkcji ochronnej

Zadatek, uregulowany w Kodeksie cywilnym, ma przede wszystkim funkcję zabezpieczającą transakcję. Jest to pewna kwota pieniężna wręczana przy zawarciu umowy, która ma na celu ochronę interesów obu stron. W przypadku, gdy umowa nie zostanie wykonana, zadatek pełni rolę swoistego odszkodowania. Jeśli niewykonanie umowy nastąpi z winy strony, która zadatek otrzymała, musi ona zwrócić go w podwójnej wysokości. Natomiast jeśli niewykonanie nastąpi z winy strony, która zadatek wręczyła, traci ona wpłaconą kwotę.

Zaliczka jako zwykła przedpłata na czym polega fundamentalna różnica

Zaliczka jest natomiast zwykłą przedpłatą na poczet przyszłej dostawy towarów lub wykonania usługi. W przeciwieństwie do zadatku, nie ma ona funkcji odszkodowawczej. Oznacza to, że w przypadku niewykonania umowy, niezależnie od przyczyny, zaliczka co do zasady podlega zwrotowi. Jej głównym celem jest zapewnienie płynności finansowej jednej ze stron lub potwierdzenie woli zawarcia umowy.

Skutki podatkowe i prawne kiedy zadatek jest tarczą, a kiedy staje się problemem

Podsumowując, zadatek działa jak "tarcza" chroniąca przed niechcianymi skutkami niewykonania umowy, zapewniając rekompensatę lub zniechęcając do odstąpienia od transakcji. Jednakże, jego specyfika może również generować problemy księgowe i podatkowe, szczególnie gdy dochodzi do zatrzymania zadatku i konieczności korekty VAT, lub gdy musi on zostać zwrócony w podwójnej wysokości. Jak wynika z informacji zawartych w sekcji "Kluczowe informacje", w przypadku niewykonania umowy, zatrzymany zadatek jest przychodem w PIT/CIT dla sprzedawcy, ale wymaga korekty podatku VAT z pierwotnej faktury zadatkowej.

Otrzymałeś zadatek? Poznaj swoje obowiązki podatkowe krok po kroku

Otrzymanie zadatku wiąże się z konkretnymi obowiązkami po stronie sprzedawcy, zwłaszcza w kontekście podatku VAT i podatku dochodowego. Oto jak należy postępować krok po kroku.

Moment powstania obowiązku w VAT dlaczego data wpływu na konto jest kluczowa

Dla czynnego podatnika VAT, otrzymanie zadatku oznacza moment powstania obowiązku podatkowego w VAT. Jest to kluczowe, ponieważ data wpływu środków na konto bankowe determinuje, kiedy należy wykazać należny podatek VAT. Otrzymana kwota traktowana jest jako kwota brutto, od której należy obliczyć i odprowadzić podatek VAT do urzędu skarbowego. Jak podkreślono w

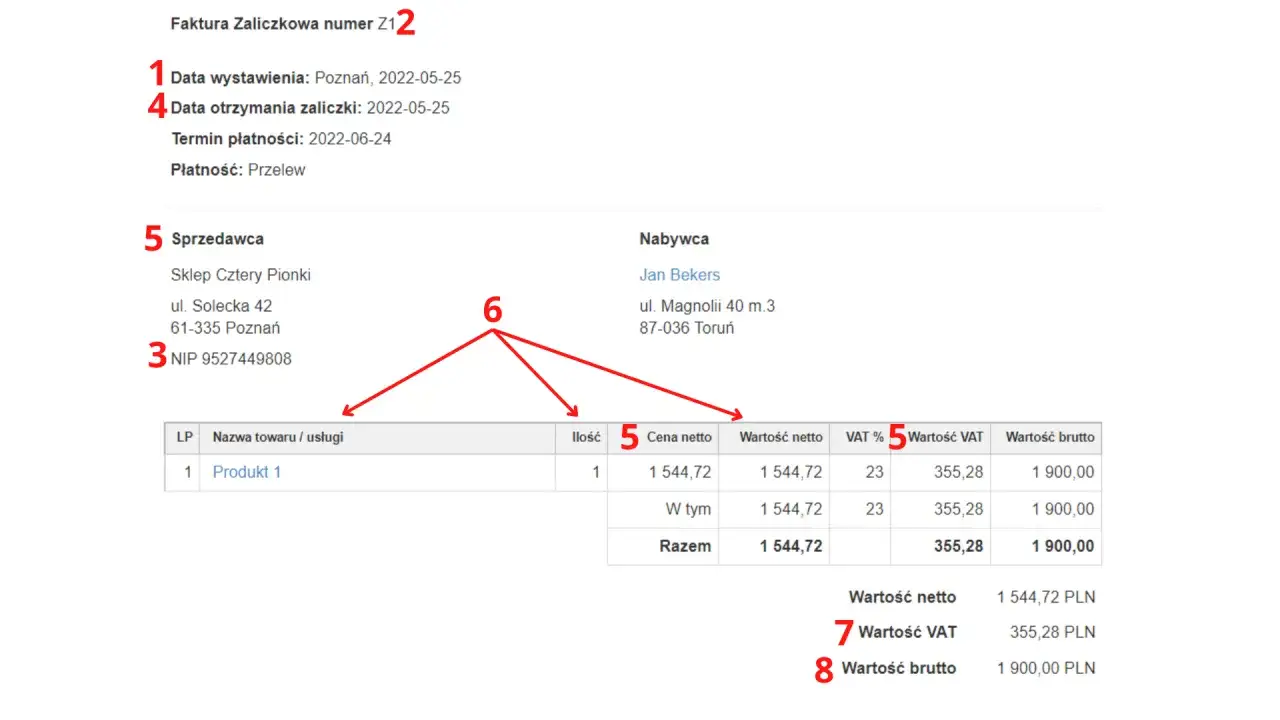

Faktura na zadatek jakie elementy musi zawierać i do kiedy musisz ją wystawić

Otrzymanie zadatku należy udokumentować fakturą, często nazywaną fakturą zaliczkową. Faktura ta musi zawierać następujące elementy:

- Dane sprzedawcy i nabywcy (nazwa, adres, NIP).

- Datę wystawienia faktury.

- Datę otrzymania zapłaty (zadatek).

- Nazwę towaru lub usługi.

- Kwotę zadatku.

- Stawkę podatku VAT.

- Kwotę podatku VAT.

- Całkowitą kwotę należności brutto.

Fakturę tę należy wystawić nie później niż do 15. dnia miesiąca następującego po miesiącu, w którym otrzymano zapłatę.

Jak poprawnie zaksięgować fakturę zadatkową po stronie sprzedawcy? (praktyczny schemat)

Księgowanie faktury zadatkowej po stronie sprzedawcy wygląda następująco:

- Wpływ zadatku na rachunek bankowy: Wn "Rachunek bankowy", Ma "Rozrachunki z odbiorcami" (lub "Rozrachunki z tytułu zaliczek"). Ta operacja księguje otrzymane środki pieniężne.

- Wystawienie faktury zadatkowej (VAT): Wn "Rozrachunki z odbiorcami" (lub "Rozrachunki z tytułu zaliczek"), Ma "VAT należny". Ten zapis odzwierciedla powstanie zobowiązania podatkowego w VAT.

Ważne jest, aby pamiętać, że otrzymana kwota zadatku nie jest jeszcze przychodem w rozumieniu podatku dochodowego.

Czy otrzymany zadatek to już Twój przychód w podatku dochodowym? Wyjaśniamy

Absolutnie nie. Otrzymany zadatek, podobnie jak zaliczka, nie stanowi przychodu podlegającego opodatkowaniu w podatku dochodowym (PIT lub CIT) w momencie jego otrzymania. Przychód powstaje dopiero w momencie faktycznego wykonania usługi lub dostawy towaru, co jest najczęściej dokumentowane fakturą końcową. Dopiero wtedy można mówić o rozpoznaniu przychodu podatkowego.

Wpłaciłeś zadatek? Zobacz, jak rozliczyć go po stronie nabywcy

Również po stronie nabywcy, wpłacenie zadatku wiąże się z określonymi zasadami księgowania i korzystania z praw podatkowych.

Faktura zadatkowa a prawo do odliczenia VAT jakie warunki musisz spełnić

Nabywca, który jest czynnym podatnikiem VAT, ma prawo do odliczenia podatku VAT z faktury zadatkowej, pod warunkiem spełnienia kilku kluczowych warunków. Przede wszystkim, faktura musi być prawidłowo wystawiona i zawierać wszystkie wymagane elementy. Ponadto, wpłacony zadatek musi być związany z zakupami towarów lub usług, które będą wykorzystywane do wykonywania czynności opodatkowanych VAT. Bez spełnienia tych przesłanek, odliczenie VAT nie będzie możliwe.

Kiedy wpłacony zadatek stanie się kosztem uzyskania przychodu? Cierpliwość jest cnotą

Podobnie jak w przypadku przychodu u sprzedawcy, wpłacony zadatek nie stanowi kosztu uzyskania przychodu w momencie jego wpłaty. Kosztem uzyskania przychodu staje się dopiero w momencie realizacji transakcji, czyli w dacie ujęcia faktury końcowej, która potwierdza ostateczne rozliczenie. Warto uzbroić się w cierpliwość, gdyż księgowanie kosztu następuje z opóźnieniem.

Księgowanie faktury za zadatek u nabywcy jak to zrobić poprawnie

Poprawne księgowanie faktury zadatkowej po stronie nabywcy wygląda następująco:

- Wpłata zadatku: Wn "Rozrachunki z dostawcami" (lub "Rozrachunki z tytułu zaliczek"), Ma "Rachunek bankowy". Ta operacja księguje wypływ środków pieniężnych.

- Otrzymanie faktury zadatkowej (VAT): Wn "VAT naliczony", Ma "Rozrachunki z dostawcami" (lub "Rozrachunki z tytułu zaliczek"). Ten zapis odzwierciedla prawo do odliczenia podatku VAT naliczonego.

W tym momencie wpłacona kwota jest ujmowana jako należność, a nie koszt.

Transakcja dobiegła końca jak wystawić i zaksięgować fakturę końcową

Gdy transakcja, na poczet której wpłacono zadatek, dobiega końca, należy wystawić fakturę końcową. Jest to kluczowy dokument, który finalizuje rozliczenie i musi być poprawnie skonstruowany.

Konstrukcja faktury końcowej o jakich elementach nie możesz zapomnieć, by uniknąć błędów

Faktura końcowa musi zawierać następujące elementy:

- Dane sprzedawcy i nabywcy.

- Datę wystawienia.

- Numer faktury.

- Nazwę towaru lub usługi.

- Wartość transakcji netto i brutto.

- Stawkę i kwotę VAT.

- Odwołanie do numerów wcześniej wystawionych faktur zaliczkowych (zadatkowych). Jest to niezwykle ważne, aby powiązać transakcję z wcześniejszymi rozliczeniami.

- Kwotę należności do zapłaty pomniejszoną o wartość wcześniej wpłaconych zadatków.

Pominięcie któregokolwiek z tych elementów może prowadzić do błędów formalnych.

Jak prawidłowo pomniejszyć należność o wpłacony zadatek, by nie zapłacić podwójnego podatku

Kluczowym elementem faktury końcowej jest pomniejszenie kwoty do zapłaty o wartość wcześniej wpłaconych zadatków. Jest to niezbędne, aby uniknąć podwójnego opodatkowania VAT, ponieważ podatek od zadatku został już rozliczony w momencie jego otrzymania. Podstawa opodatkowania na fakturze końcowej obejmuje całą wartość transakcji, ale kwota VAT naliczona na tej fakturze jest już pomniejszona o VAT z faktury zadatkowej.

Księgowanie faktury końcowej u sprzedawcy i nabywcy finalne rozliczenie transakcji

Finalne rozliczenie transakcji wygląda następująco:

Księgowanie u sprzedawcy:

- Wystawienie faktury końcowej: Wn "Rozrachunki z odbiorcami", Ma "Przychody ze sprzedaży", Ma "VAT należny". Ta operacja księguje przychód ze sprzedaży i pozostały do zapłaty VAT.

- Kompensata zadatku: Wn "Rozrachunki z tytułu zaliczek", Ma "Rozrachunki z odbiorcami". Ta operacja zamyka rozrachunki związane z otrzymanym zadatkiem.

Księgowanie u nabywcy:

- Otrzymanie faktury końcowej: Wn "Koszty" (lub "Towary"), Wn "VAT naliczony", Ma "Rozrachunki z dostawcami". Księgowanie kosztu lub towaru oraz pozostałego do odliczenia VAT.

- Kompensata zadatku: Wn "Rozrachunki z dostawcami", Ma "Rozrachunki z tytułu zaliczek". Zamyka rozrachunki związane z wpłaconym zadatkiem.

Gdy umowa nie dochodzi do skutku księgowe scenariusze dla zadatku

Sytuacja, gdy umowa nie dochodzi do skutku, wymaga szczególnej uwagi w księgowości. Scenariusze mogą być różne, a każdy z nich ma swoje konsekwencje.

Scenariusz 1: Zatrzymałeś zadatek z winy klienta. Jak rozliczyć przychód i skorygować VAT

Jeśli umowa nie zostaje wykonana z winy nabywcy, a sprzedawca zatrzymuje zadatek, kwota ta staje się przychodem dla sprzedawcy w dacie, w której stała się definitywna. Kluczowe jest jednak, aby sprzedawca skorygował wcześniej wykazany podatek VAT z faktury zadatkowej "do zera". Dzieje się tak, ponieważ ostatecznie nie doszło do dostawy towaru ani świadczenia usługi. Dla nabywcy, który z własnej winy utracił zadatek, wydatek ten nie stanowi kosztu uzyskania przychodu. Jak podkreślono w

Scenariusz 2: Musiałeś zwrócić podwójny zadatek. Jak ująć tę operację w księgach

Gdy sprzedawca z własnej winy nie wykonuje umowy, musi zwrócić nabywcy zadatek w podwójnej wysokości. W księgach należy ująć zwrot zadatku oraz dodatkową kwotę jako koszt dla sprzedawcy. Nabywca rozpoznaje tę dodatkową kwotę jako przychód. Sprzedawca musi również skorygować VAT z pierwotnej faktury zadatkowej, podobnie jak w przypadku zatrzymania zadatku.

Scenariusz 3: Rozwiązanie umowy za porozumieniem stron. Jak postąpić ze zwrotem zadatku

Jeżeli umowa zostaje rozwiązana za porozumieniem stron, a zadatek jest po prostu zwracany, sprzedawca musi skorygować VAT z faktury zadatkowej "do zera". W tej sytuacji operacja jest neutralna pod kątem podatku dochodowego nie powstaje przychód ani koszt dla żadnej ze stron.

Przeczytaj również: Rachunek czy faktura? Kluczowe różnice i kiedy ich używać

Korekta faktury zadatkowej "do zera" kiedy jest konieczna i jak ją prawidłowo przeprowadzić

Korekta faktury zadatkowej "do zera" jest konieczna w sytuacjach, gdy umowa nie zostaje wykonana, a zadatek jest zwracany lub zatrzymywany w sposób, który wyklucza pierwotne rozliczenie VAT. Proces ten polega na wystawieniu faktury korygującej, która zmniejsza podstawę opodatkowania i kwotę VAT do zera. Skutecznie "anuluje" ona pierwotną fakturę zadatkową, eliminując obowiązek zapłaty VAT od transakcji, która ostatecznie nie doszła do skutku. Jest to kluczowe dla zachowania zgodności z przepisami.