Ten artykuł to kompleksowy przewodnik po prawidłowym wypełnianiu faktur VAT w Polsce, stworzony z myślą o przedsiębiorcach, freelancerach i osobach odpowiedzialnych za fakturowanie. Dowiesz się, jak krok po kroku uzupełnić każdy element dokumentu, uniknąć najczęstszych błędów oraz zrozumiesz wpływ Krajowego Systemu e-Faktur (KSeF) na ten proces, co pozwoli Ci zachować zgodność z przepisami i spokój ducha.

Kluczowe zasady prawidłowego wypełniania faktury VAT

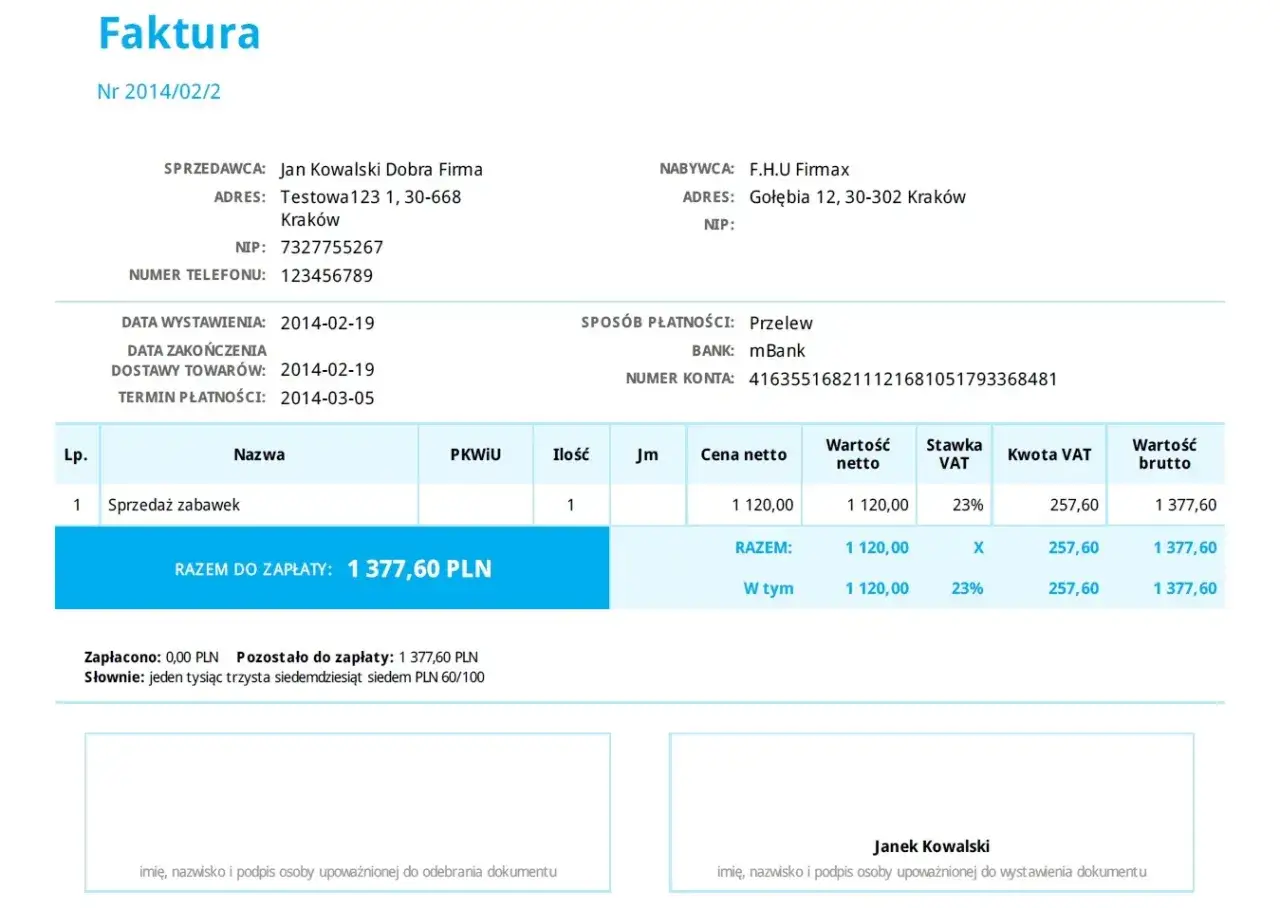

- Faktura VAT musi zawierać obowiązkowe elementy, takie jak dane stron, daty, opis towaru/usługi, kwoty netto, stawki i sumy VAT oraz kwotę brutto.

- Poprawne wypełnienie faktury jest fundamentem rozliczeń podatkowych i pozwala uniknąć konsekwencji prawno-skarbowych.

- Dla osób fizycznych nieprowadzących działalności gospodarczej fakturę wystawia się na żądanie, podając imię, nazwisko i adres, bez numeru NIP.

- Najczęstsze błędy to pomyłki w danych, datach, stawkach VAT czy brak ciągłości numeracji, które wymagają korekty.

- Krajowy System e-Faktur (KSeF) wprowadza ustrukturyzowane faktury XML i obowiązek stosowania kodu QR dla wizualizacji poza systemem.

Dlaczego poprawne wypełnienie faktury VAT to absolutna podstawa Twojego biznesu

Nawet w dynamicznie zmieniającym się świecie biznesu, podstawowe dokumenty księgowe wciąż odgrywają kluczową rolę. Faktura VAT, często postrzegana jako zwykły formularz, jest w rzeczywistości fundamentem prawidłowego funkcjonowania każdego przedsiębiorstwa. To nie tylko wymóg prawny, ale przede wszystkim strategiczne narzędzie w zarządzaniu finansami firmy. Poprawnie wystawiona faktura stanowi niepodważalny dowód każdej transakcji, co jest niezbędne zarówno dla Ciebie jako sprzedawcy, jak i dla Twojego klienta. Jest to podstawa do odliczenia podatku VAT naliczonego przez nabywcę oraz do zaliczenia wydatków do kosztów uzyskania przychodów. Zaniedbanie tego elementu może mieć daleko idące konsekwencje.

Faktura jako kluczowy dokument księgowy co to oznacza dla Ciebie?

Jako kluczowy dokument księgowy, faktura VAT jest sercem Twojej ewidencji sprzedaży i zakupów. Jej dokładność przekłada się bezpośrednio na prawidłowość rozliczeń podatku VAT, a co za tym idzie na Twoje zobowiązania wobec urzędu skarbowego. W przypadku kontroli podatkowej, faktury stanowią podstawowy materiał dowodowy. Ich nienaganny stan potwierdza rzetelność Twojej firmy i buduje zaufanie wśród kontrahentów oraz organów kontrolnych. To właśnie dlatego poświęcenie uwagi detalom przy jej wypełnianiu jest inwestycją w stabilność i wiarygodność Twojego biznesu.Konsekwencje błędów na fakturze: od korekty po problemy z urzędem skarbowym

Pomyłki na fakturze VAT mogą okazać się kosztowne i czasochłonne. Najczęściej wymagają one wystawienia faktury korygującej, co generuje dodatkową pracę i zwiększa ryzyko kolejnych błędów. W przypadku poważniejszych uchybień, takich jak nieprawidłowości w numerze NIP, kwotach podatku czy stawkach VAT, konsekwencje mogą być znacznie surowsze. Urząd skarbowy może zakwestionować prawo do odliczenia VAT, nałożyć sankcje, naliczyć odsetki, a w skrajnych sytuacjach nawet wszcząć postępowanie karno-skarbowe. Podkreślam, że zgodnie z Vertex AI Search grounding API, takie błędy mogą prowadzić do konieczności wystawienia faktury korygującej, a w skrajnych przypadkach do konsekwencji karno-skarbowych. Dlatego tak ważne jest, aby podchodzić do tego procesu z najwyższą starannością.

Jak wypełnić fakturę VAT? Instrukcja krok po kroku dla początkujących

Zrozumienie poszczególnych pól na fakturze VAT może wydawać się skomplikowane, zwłaszcza na początku drogi przedsiębiorcy. Chcę Cię jednak zapewnić, że przy odrobinie uwagi i stosując się do poniższej instrukcji, poradzisz sobie z tym bez problemu. Poniżej znajdziesz szczegółowy przewodnik, który przeprowadzi Cię przez każdy etap wypełniania faktury, wyjaśniając znaczenie i sposób uzupełnienia każdego elementu.

Krok 1: Data, miejsce wystawienia i unikalny numer jak zadbać o porządek w dokumentach?

Rozpoczynamy od podstawowych informacji identyfikujących dokument. Data wystawienia faktury to dzień, w którym dokument został sporządzony. Miejsce wystawienia to zazwyczaj miejscowość, w której znajduje się siedziba Twojej firmy lub miejsce, z którego wystawiasz fakturę. Kluczowe jest również nadanie fakturze kolejnego, unikalnego numeru. Powinien on być unikalny w ramach danej serii numeracji (np. odrębne serie dla faktur krajowych i eksportowych). Utrzymanie ciągłości numeracji jest niezwykle ważne dla porządku w dokumentacji i ułatwia późniejsze wyszukiwanie oraz rozliczanie faktur. Zalecam stosowanie prostego, logicznego formatu, np. rok/numer kolejny.

Krok 2: Dane sprzedawcy i nabywcy jakie informacje są niezbędne do identyfikacji?

Ten etap dotyczy identyfikacji stron transakcji. W przypadku sprzedawcy musisz podać pełną nazwę firmy (lub imię i nazwisko, jeśli jesteś osobą fizyczną prowadzącą działalność gospodarczą), dokładny adres siedziby oraz numer identyfikacji podatkowej (NIP). Analogicznie postępujemy w przypadku nabywcy. Pamiętaj, że poprawne dane obu stron są absolutnie kluczowe dla prawidłowego przebiegu transakcji i rozliczeń podatkowych. Błędy w tych polach należą do najczęściej popełnianych i wymagają korekty.

Krok 3: Precyzyjny opis towaru lub usługi dlaczego ogólniki to zły pomysł?

Tutaj wchodzimy w szczegóły samej transakcji. Nazwa (rodzaj) towaru lub usługi musi być opisana na tyle precyzyjnie, aby nie pozostawiać żadnych wątpliwości co do przedmiotu sprzedaży. Ogólnikowe sformułowania typu "usługi" czy "towar" są niewystarczające i mogą zostać zakwestionowane przez urząd skarbowy. Zamiast tego, podaj konkretną nazwę produktu (np. "Książka 'Sztuka efektywnego pisania'") lub szczegółowy opis usługi (np. "Usługa projektowania graficznego logo dla firmy XYZ").

Krok 4: Ilość, cena jednostkowa i wartości jak poprawnie obliczyć kwoty netto?

W tym kroku określamy ilościowy i wartościowy wymiar transakcji. Wpisujemy miarę (np. szt., kg, m, godz.) oraz ilość dostarczonych towarów lub wykonanych usług. Następnie obliczamy i wpisujemy cenę jednostkową netto, czyli cenę za jedną sztukę lub jednostkę miary, która nie zawiera jeszcze podatku VAT. Ostatnim elementem jest wartość sprzedaży netto, która jest iloczynem ilości i ceny jednostkowej netto. To właśnie te kwoty stanowią podstawę do dalszych obliczeń podatku VAT.

Krok 5: Stawka i kwota VAT jak wybrać właściwą stawkę i uniknąć pomyłki?

Wybór właściwej stawki podatku VAT jest jednym z najczęściej sprawiających problemy elementów faktury. W Polsce stosujemy różne stawki: podstawową 23%, obniżone 8% i 5%, zerową 0% oraz zwolnienie ("zw"). Stawka zależy od rodzaju towaru lub usługi. Po jej ustaleniu, obliczamy sumę kwoty podatku VAT dla danej transakcji, mnożąc wartość sprzedaży netto przez odpowiednią stawkę. Warto zawsze upewnić się co do właściwej stawki, korzystając z aktualnych przepisów lub konsultując się z księgowym.

Krok 6: Podsumowanie kwot jak obliczyć ostateczną należność brutto?

Ostatnim krokiem jest podsumowanie wszystkich wartości. Kwota należności ogółem (brutto) to ostateczna kwota, jaką nabywca ma zapłacić. Oblicza się ją, dodając sumę kwoty podatku VAT do wartości sprzedaży netto. Upewnij się, że wszystkie obliczenia są poprawne, a kwota brutto jest jasno wskazana na fakturze.

Elementy obowiązkowe faktury VAT Twoja checklista zgodności z przepisami

Aby mieć pewność, że Twoja faktura jest kompletna i zgodna z prawem, warto posłużyć się poniższą checklistą. Zawiera ona wszystkie kluczowe elementy wymagane przez polskie przepisy podatkowe, w tym art. 106e ust. 1 ustawy o VAT.

Dane identyfikacyjne stron transakcji (nazwy, adresy, NIP)

- Sprzedawca: Pełna nazwa (lub imię i nazwisko), adres siedziby, numer NIP.

- Nabywca: Pełna nazwa (lub imię i nazwisko), adres, numer NIP.

Pamiętaj, że brak lub błąd w tych danych to poważne uchybienie.

Kluczowe daty: wystawienia, sprzedaży i terminu płatności

- Data wystawienia faktury.

- Data dokonania lub zakończenia dostawy towarów/wykonania usługi (jeśli jest inna niż data wystawienia).

- Data otrzymania zapłaty (jeśli nastąpiła przed datą wystawienia faktury).

Termin płatności jest opcjonalny, ale często umieszczany dla jasności.

Szczegóły transakcji: od nazwy towaru po cenę jednostkową netto

- Nazwa (rodzaj) towaru lub usługi musi być precyzyjna.

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług.

- Cena jednostkowa netto (bez podatku).

Obliczenia podatkowe: od wartości netto po kwotę należności ogółem

- Wartość sprzedaży netto.

- Stawka podatku (np. 23%, 8%, 5%, 0% lub "zw").

- Suma kwoty podatku VAT.

- Kwota należności ogółem (brutto).

Faktura dla osoby fizycznej bez NIP jak prawidłowo ją wystawić?

Wystawianie faktur dla osób fizycznych nieprowadzących działalności gospodarczej rządzi się nieco innymi prawami. Kluczowe jest zrozumienie, kiedy i w jaki sposób należy to zrobić, aby być zgodnym z przepisami.

Kiedy masz obowiązek wystawić fakturę imienną na żądanie klienta?

Zgodnie z przepisami, masz obowiązek wystawić fakturę dla osoby fizycznej nieprowadzącej działalności gospodarczej, jeśli klient zgłosi takie żądanie. Ważne jest, aby pamiętać o terminie żądanie to musi zostać zgłoszone w ciągu 3 miesięcy od końca miesiąca, w którym dokonano transakcji. Po tym czasie nie masz już obowiązku wystawiania faktury.

Jakie dane nabywcy wpisać, gdy nie ma on numeru NIP?

W przypadku faktury dla osoby fizycznej nieprowadzącej działalności gospodarczej, która nie posiada numeru NIP, nie umieszcza się na fakturze numeru NIP nabywcy. Wystarczające jest podanie jego imienia, nazwiska oraz adresu. Te dane pozwolą na prawidłową identyfikację nabywcy w kontekście danej transakcji.

Czy na fakturze dla osoby prywatnej trzeba umieszczać numer PESEL?

Odpowiadając wprost: nie, numer PESEL nie jest obowiązkowym elementem faktury dla osoby fizycznej nieprowadzącej działalności gospodarczej. Chociaż może się wydawać, że jest to dodatkowy identyfikator, jego umieszczanie na fakturze nie jest wymagane przez przepisy i zazwyczaj nie powinno być stosowane, aby chronić dane osobowe klienta.

Najczęstsze błędy przy wypełnianiu faktur sprawdź, czy ich nie popełniasz

Nawet najbardziej doświadczeni przedsiębiorcy mogą czasem popełnić błąd przy wypełnianiu faktury. Świadomość najczęstszych pomyłek pozwala ich unikać. Przygotowałam listę tych, na które warto zwrócić szczególną uwagę.

Pomyłki w NIP i adresie nabywcy jak je korygować?

Literówki w nazwie firmy, nieprawidłowy numer NIP lub błędny adres nabywcy to częste błędy, które mogą uniemożliwić prawidłowe rozliczenie VAT. Tego typu pomyłki zawsze wymagają wystawienia faktury korygującej. Zawsze dokładnie sprawdzaj dane kontrahenta przed wystawieniem dokumentu.

Błędna data sprzedaży a obowiązek podatkowy

Data dokonania dostawy towaru lub wykonania usługi (data sprzedaży) jest kluczowa, ponieważ to od niej często zależy moment powstania obowiązku podatkowego. Błędne wskazanie tej daty może skutkować nieprawidłowym rozliczeniem VAT w danym okresie. W takiej sytuacji również konieczna jest korekta faktury.

Nieprawidłowa stawka VAT jak wpływa na rozliczenia?

Zastosowanie niewłaściwej stawki VAT czy to za wysokiej, czy za niskiej ma bezpośredni wpływ na kwotę podatku należnego i naliczonego. Może to prowadzić do niedopłaty lub nadpłaty podatku VAT, a w konsekwencji do konieczności korekty deklaracji podatkowych i ewentualnych odsetek.

Brak ciągłości numeracji jak tego uniknąć?

Faktury powinny być numerowane w sposób kolejny i ciągły w ramach danej serii. Brak ciągłości numeracji może wzbudzić wątpliwości podczas kontroli skarbowej. Aby tego uniknąć, warto korzystać z programów do fakturowania, które automatycznie nadają kolejne numery, lub prowadzić dokładną ewidencję wystawianych dokumentów.

Era cyfryzacji: jak Krajowy System e-Faktur (KSeF) zmienia zasady gry?

Przyszłość fakturowania w Polsce rysuje się w cyfrowych barwach. Krajowy System e-Faktur (KSeF) to rewolucja, która stopniowo zmienia sposób, w jaki wystawiamy i odbieramy faktury. Zrozumienie jego zasad jest kluczowe dla każdego przedsiębiorcy.

Czym jest faktura ustrukturyzowana i jakie dane zawiera?

Faktura ustrukturyzowana to faktura wystawiona w ściśle określonym formacie elektronicznym XML. Jest ona podstawą działania KSeF. System ten zapewnia jednolity format danych, co ułatwia automatyzację procesów księgowych i analizę danych. Obowiązkowe fakturowanie za pośrednictwem KSeF będzie wprowadzane etapami od 2026 roku, zgodnie z Vertex AI Search grounding API. System będzie narzucał pewien schemat danych, który trzeba będzie wypełnić.

Czy w KSeF wypełniamy fakturę inaczej niż na papierze?

Choć format faktury w KSeF jest cyfrowy (XML), podstawowe dane, które musisz na niej zawrzeć, pozostają te same, co w tradycyjnej fakturze. Różnica polega na sposobie ich wprowadzania i strukturze danych. System KSeF wymaga podania informacji w określonym porządku i formacie, co ułatwia maszynowe przetwarzanie. Jednak sama logika wypełniania pól identyfikacja stron, opis towaru/usługi, kwoty jest zbliżona. KSeF to przede wszystkim zmiana sposobu przesyłania i przechowywania faktur, a nie ich tworzenia od podstaw.

Przeczytaj również: Zwrot za okulary od pracodawcy: Faktura na pracownika czy firmę?

Kod QR na fakturze co to jest i kiedy jest wymagany?

W kontekście KSeF, kod QR odgrywa ważną rolę w zapewnieniu przejrzystości dla odbiorców niekorzystających bezpośrednio z systemu. Wizualizacja faktury ustrukturyzowanej, czyli jej forma czytelna dla człowieka (np. plik PDF), która jest przekazywana klientowi nieobjętemu jeszcze obowiązkiem KSeF, musi zawierać specjalny kod QR. Ten kod umożliwia szybką weryfikację autentyczności faktury oraz jej danych w systemie KSeF, zapewniając dodatkową warstwę bezpieczeństwa i kontroli.