Faktura VAT to podstawowy dokument księgowy, który potwierdza dokonanie transakcji opodatkowanej podatkiem od towarów i usług w Polsce. Jej wystawienie jest obowiązkiem podatników VAT dokonujących sprzedaży na rzecz innych firm lub osób prawnych, a także na żądanie osób fizycznych. Zgodnie z przepisami, poprawne jej wypełnienie jest kluczowe dla prawidłowego rozliczania podatku oraz uniknięcia problemów z urzędem skarbowym. Jest to fundament bezpieczeństwa każdej firmy działającej w systemie VAT.

Błędy na fakturze mogą prowadzić do poważnych konsekwencji, od utraty prawa do odliczenia VAT przez nabywcę, po wszczęcie postępowania karno-skarbowego wobec wystawcy. Dlatego precyzja i znajomość wymogów formalnych są absolutnie niezbędne. Warto pamiętać, że od 2026 roku planowane jest wprowadzenie obowiązkowego Krajowego Systemu e-Faktur (KSeF), który ma na celu ustandaryzowanie i usprawnienie procesu fakturowania, ale podstawowe zasady dotyczące danych na fakturze pozostaną niezmienione.

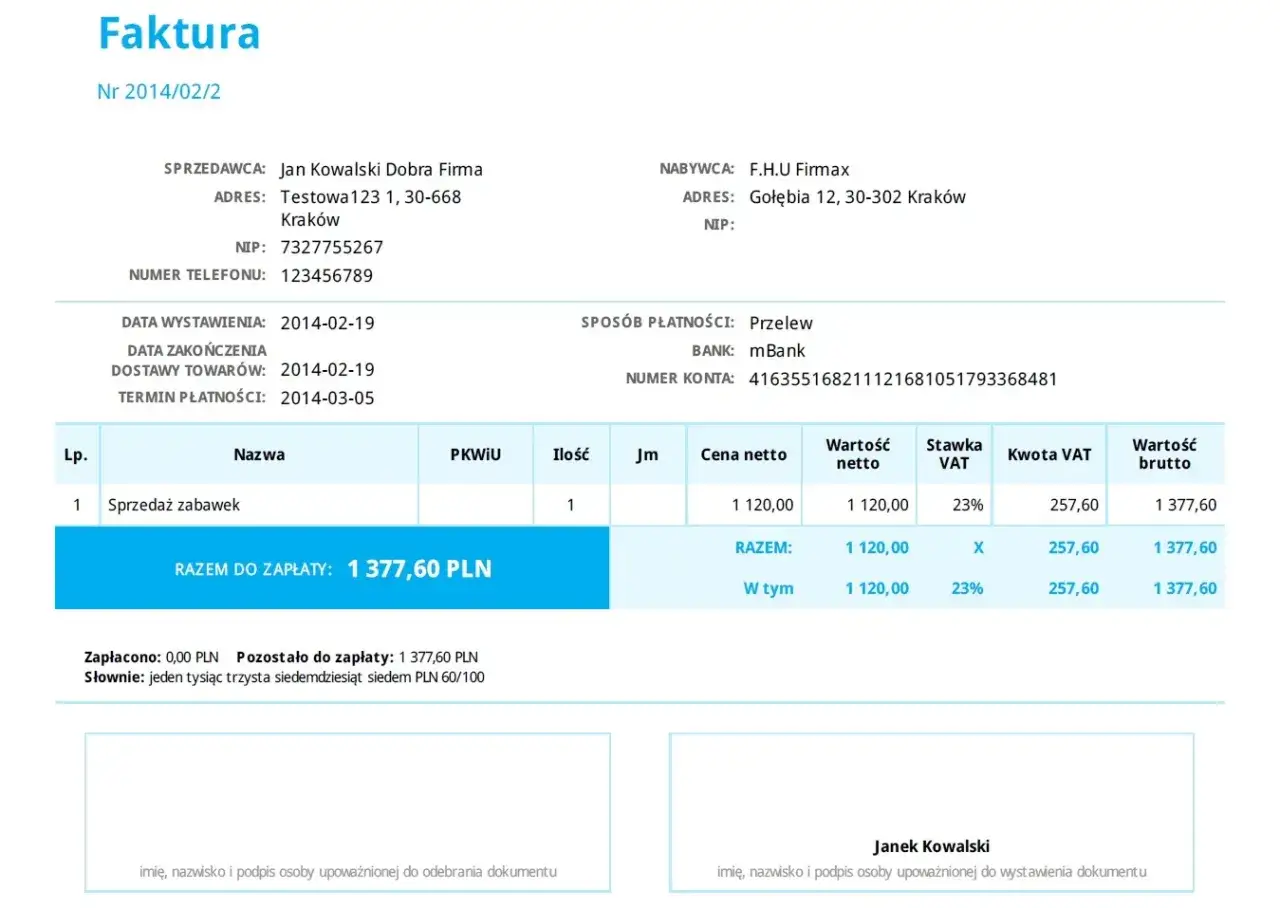

Anatomia faktury VAT poznaj każdy element, który musisz uzupełnić

Każda faktura VAT, aby była uznana za prawidłową, musi zawierać określone przez ustawę o VAT elementy. Ich dokładne uzupełnienie jest kluczowe dla zachowania zgodności z przepisami. Poniżej omawiam poszczególne, obowiązkowe pola, które musisz uwzględnić na swojej fakturze.

Dane sprzedawcy i nabywcy: Jakie informacje są kluczowe i gdzie ich szukać?

Na fakturze muszą znaleźć się pełne dane zarówno sprzedawcy, jak i nabywcy. W przypadku sprzedawcy są to jego nazwa lub imię i nazwisko, adres siedziby lub zamieszkania oraz numer identyfikacji podatkowej (NIP). Analogiczne dane są wymagane od nabywcy. Podkreślam, że kluczowa jest tutaj dokładność pomyłka w NIP czy adresie może skutkować nieważnością faktury dla celów odliczenia VAT. Dane te zazwyczaj znajdziemy w dokumentach rejestrowych firmy (CEIDG, KRS) lub po prostu otrzymujemy je od naszego klienta.

Daty na fakturze: Jaka jest różnica między datą wystawienia a datą sprzedaży i dlaczego to ważne?

Na fakturze VAT występują dwie kluczowe daty: data wystawienia oraz data dokonania lub zakończenia dostawy towarów lub wykonania usługi. Data wystawienia to dzień, w którym dokument został sporządzony. Data sprzedaży odnosi się do faktycznego momentu realizacji transakcji. Rozróżnienie tych dat jest istotne z punktu widzenia momentu powstania obowiązku podatkowego oraz prawa do odliczenia VAT. Przepisy określają również terminy, w jakich można wystawić fakturę najpóźniej 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę, ale nie wcześniej niż 60 dni przed tym terminem.Numeracja faktur: Jak zapewnić ciągłość i unikalność numerów, by uniknąć chaosu w dokumentach?

Każda faktura musi posiadać swój własny, kolejny i unikalny numer. Nie ma jednego, narzuconego przez prawo sposobu numerowania, ale musi ono zapewniać jednoznaczność i ciągłość w ramach danego roku podatkowego. Dobrą praktyką jest stosowanie numeracji typu "Rok-Miesiąc-KolejnyNumer" lub po prostu numeracji ciągłej od 1 do N w danym roku. Pozwala to na łatwe porządkowanie dokumentacji i jest ważne podczas ewentualnych kontroli skarbowych.

Nazwa towaru lub usługi: Jak precyzyjnie opisać transakcję, aby była zrozumiała dla obu stron i organów podatkowych?

Opis towaru lub usługi na fakturze musi być precyzyjny i jednoznaczny. Unikaj ogólników typu "usługi" czy "towar". Zamiast tego, podaj konkretną nazwę, która jasno określi, czego dotyczyła transakcja. Na przykład, zamiast "usługi marketingowe", napisz "usługi projektowania graficznego logo dla firmy X". Taki opis jest zrozumiały zarówno dla nabywcy, jak i dla organów podatkowych, ułatwiając weryfikację poprawności zastosowanych stawek VAT.

Magia liczb, czyli jak bezbłędnie obliczyć wartości na fakturze VAT?

Aspekty liczbowe faktury to serce jej poprawności. Właściwe obliczenie wartości netto, podatku VAT i kwoty brutto jest kluczowe dla prawidłowego rozliczenia transakcji. Oto jak to zrobić krok po kroku.

Cena jednostkowa netto, ilość i wartość netto podstawa kalkulacji

Podstawą obliczeń jest cena jednostkowa netto, czyli cena za jedną sztukę towaru lub godzinę pracy, pozbawiona podatku VAT. Następnie mnożymy ją przez ilość sprzedanych towarów lub wykonanych usług. Wynik tego mnożenia to wartość netto całej transakcji. To właśnie od tej kwoty będziemy obliczać należny podatek VAT.

Stawka i kwota VAT: Jak dobrać prawidłową stawkę i obliczyć podatek?

Kolejnym krokiem jest zastosowanie odpowiedniej stawki podatku VAT. W Polsce najczęściej spotykane stawki to 23%, 8%, 5% i 0%. Wybór stawki zależy od rodzaju sprzedawanego towaru lub usługi. Po ustaleniu właściwej stawki, obliczamy kwotę podatku VAT, mnożąc wartość netto przez stawkę VAT (wyrażoną jako ułamek dziesiętny, np. 0.23 dla 23%).

Kwota brutto: Jak poprawnie zsumować należność i co to oznacza dla płatności?

Ostateczna kwota, którą nabywca ma zapłacić, to kwota brutto. Oblicza się ją, sumując wartość netto transakcji oraz kwotę podatku VAT. Kwota brutto jest tym, co ostatecznie znajduje się na fakturze jako należność całkowita i stanowi podstawę do dokonania płatności przez klienta.

Faktura VAT w sytuacjach specjalnych kiedy standardowy wzór to za mało?

W obrocie gospodarczym zdarzają się transakcje wymagające specjalnego traktowania. W takich przypadkach na fakturze muszą pojawić się dodatkowe adnotacje, informujące o specyfice rozliczenia VAT.

Adnotacja "Mechanizm podzielonej płatności" (MPP) kiedy musisz ją umieścić?

Adnotacja "mechanizm podzielonej płatności" jest obowiązkowa na fakturach dokumentujących transakcje, których wartość przekracza 15 000 zł brutto, a przedmiotem są towary lub usługi wymienione w załączniku nr 15 do ustawy o VAT. Mechanizm ten polega na tym, że nabywca płaci kwotę VAT na odrębny rachunek bankowy sprzedawcy, a pozostałą część należności (netto) na jego bieżący rachunek. Według danych biznes.gov.pl, celem MPP jest uszczelnienie systemu VAT i zapobieganie oszustwom podatkowym.

Faktura z adnotacją "Metoda kasowa" kogo dotyczy i co oznacza?

"Metoda kasowa" to szczególny sposób rozliczania VAT, w którym obowiązek podatkowy powstaje w momencie otrzymania zapłaty od nabywcy, a nie z chwilą dokonania sprzedaży. Podatnicy, którzy spełniają określone kryteria (np. mały podatnik VAT, który wybrał tę metodę), mogą umieścić na fakturze adnotację "metoda kasowa". Oznacza to, że nabywca może odliczyć VAT dopiero po zapłaceniu faktury przez sprzedawcę.

„Odwrotne obciążenie” i „Samofakturowanie” co to za adnotacje i w jakich przypadkach są wymagane?

"Odwrotne obciążenie" (reverse charge) to sytuacja, w której ciężar rozliczenia VAT spoczywa na nabywcy, a nie na sprzedawcy. Stosuje się je w przypadku niektórych transakcji między firmami, np. przy sprzedaży niektórych metali szlachetnych czy usług budowlanych. Na fakturze musi znaleźć się odpowiednia adnotacja. "Samofakturowanie" natomiast dotyczy sytuacji, gdy nabywca towaru lub usługi, na podstawie wcześniejszego porozumienia ze sprzedawcą, sam wystawia fakturę w jego imieniu. W takim przypadku faktura musi zawierać adnotację "samofakturowanie".

Procedura marży jak ją wykazać na fakturze przy sprzedaży towarów używanych lub usług turystycznych?

Procedura marży jest stosowana przy sprzedaży towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich lub antyków, a także przy usługach turystycznych. W tym przypadku podstawą opodatkowania VAT jest tylko marża, czyli różnica między ceną sprzedaży a ceną zakupu towaru (pomniejszona o VAT). Na fakturze należy zaznaczyć, że zastosowano procedurę marży, a kwota VAT jest wykazywana tylko od tej marży.

Najczęstsze pułapki i błędy przy wypełnianiu faktur jak ich skutecznie unikać?

Nawet najbardziej doświadczeni przedsiębiorcy mogą popełnić błąd przy wystawianiu faktury. Świadomość najczęstszych pomyłek i stosowanie prostych zasad weryfikacji pozwala znacząco zminimalizować ryzyko ich wystąpienia.

Błędny NIP lub adres kontrahenta jak weryfikować dane przed wystawieniem dokumentu?

Jednym z najczęstszych błędów jest podanie nieprawidłowego numeru NIP lub adresu kontrahenta. Zanim wyślesz fakturę, zawsze zweryfikuj dane swojego klienta. Możesz to zrobić, sprawdzając dane w oficjalnych rejestrach, takich jak baza VIES (dla NIP unijnych), CEIDG (dla jednoosobowych działalności gospodarczych) lub KRS (dla spółek). Upewnij się, że dane na fakturze są aktualne i zgodne z danymi kontrahenta.

Pomyłki w stawkach VAT i obliczeniach proste sposoby na podwójne sprawdzenie

Kolejną pułapką są błędy w przypisaniu właściwej stawki VAT lub pomyłki w obliczeniach. Zanim zaakceptujesz fakturę, wykonaj podwójne sprawdzenie: najpierw upewnij się, że zastosowana stawka VAT jest właściwa dla danego towaru lub usługi. Następnie, jeszcze raz przelicz wszystkie wartości cenę jednostkową netto, ilość, wartość netto, kwotę VAT i kwotę brutto. Nawet proste kalkulacje warto powtórzyć.Przeczytaj również: Numer faktury Media Markt: Gdzie znajdziesz go szybko?

Co zrobić, gdy popełnisz błąd? Różnica między fakturą korygującą a notą korygującą

Jeśli mimo wszystko popełnisz błąd, nie panikuj. Istnieją procedury jego naprawy. Do większości błędów, takich jak nieprawidłowa cena, stawka VAT czy ilość, służy faktura korygująca. Jest to dokument wystawiany przez sprzedawcę, który koryguje pierwotną fakturę. Natomiast nota korygująca służy do poprawy błędów formalnych, które nie wpływają na kwotę podatku, np. błędny adres nabywcy lub sprzedawcy. Notę korygującą wystawia nabywca, a sprzedawca musi ją zaakceptować.Wypełnianie faktury w praktyce przewodnik krok po kroku

Podsumowując, oto jak krok po kroku wypełnić fakturę VAT, aby mieć pewność, że wszystko jest zgodne z prawem.

-

Krok 1: Zebranie niezbędnych danych do faktury

Upewnij się, że masz wszystkie potrzebne informacje: pełne dane sprzedawcy i nabywcy (w tym NIP), dokładny opis sprzedawanych towarów lub świadczonych usług, jednostki miary, ilości, ceny jednostkowe netto, właściwe stawki VAT, a także datę wystawienia i datę sprzedaży. -

Krok 2: Uzupełnianie pól faktury od góry do dołu

Zacznij od danych nagłówkowych: numeru i daty wystawienia faktury. Następnie uzupełnij dane sprzedawcy i nabywcy. W dalszej kolejności szczegółowo opisz każdą pozycję sprzedanego towaru lub usługi, podając cenę jednostkową netto i ilość. Następnie oblicz wartość netto dla każdej pozycji i sumę wartości netto całej faktury. Po tym oblicz kwotę podatku VAT dla każdej pozycji i sumę należnego VAT. Na końcu oblicz kwotę brutto, która jest sumą wartości netto i kwoty VAT. Pamiętaj o ewentualnych specjalnych adnotacjach, jeśli są wymagane. -

Krok 3: Ostateczna weryfikacja i wysyłka dokumentu do klienta

Przed wysłaniem faktury, poświęć chwilę na jej dokładną weryfikację. Sprawdź poprawność wszystkich danych, obliczeń i zastosowanych stawek VAT. Upewnij się, że numeracja jest prawidłowa. Po pozytywnej weryfikacji, wyślij fakturę do klienta, najlepiej w formie elektronicznej (PDF) lub papierowej, zgodnie z ustaleniami. Pamiętaj o archiwizacji kopii faktury zgodnie z przepisami prawa.