Rentowność polskich obligacji: klucz do zrozumienia Twoich oszczędności i inwestycji

- Rentowność obligacji to zysk, jakiego inwestor może oczekiwać, trzymając je do terminu wykupu, zmienna od ceny rynkowej.

- Kształtowana jest przez politykę monetarną NBP, inflację, czynniki globalne i politykę fiskalną rządu.

- Dostępne są obligacje detaliczne (np. TOS, ROR, COI, EDO, ROS, ROD) oraz hurtowe.

- Aktualne notowania można śledzić na portalach takich jak Stooq.pl, Investing.com oraz na stronie obligacjeskarbowe.pl.

Dlaczego rentowność obligacji to dziś temat, który dotyczy Twoich oszczędności?

Czym jest rentowność i dlaczego nie jest tym samym co oprocentowanie?

Rentowność obligacji to wskaźnik, który informuje nas o potencjalnym zysku, jaki inwestor może uzyskać, jeśli będzie posiadał obligację do momentu jej wykupu. Jest to kluczowa miara atrakcyjności inwestycji w dług. Należy jednak pamiętać, że rentowność różni się od prostego oprocentowania. Oprocentowanie obligacji jest zazwyczaj stałe lub z góry określone w momencie jej emisji. Rentowność natomiast jest wartością dynamiczną, która zmienia się w zależności od ceny rynkowej obligacji na rynku wtórnym. Im wyższa cena obligacji, tym niższa jej rentowność, i odwrotnie spadek ceny rynkowej obligacji prowadzi do wzrostu jej rentowności.Odwrotna zależność: Jak cena obligacji wpływa na jej rentowność (i Twój zysk)?

Zrozumienie odwrotnej zależności między ceną obligacji a jej rentownością jest fundamentalne dla każdego inwestora. Kiedy obligacja jest kupowana na rynku pierwotnym, jej cena jest zazwyczaj bliska wartości nominalnej, a rentowność odzwierciedla jej oprocentowanie. Jednak na rynku wtórnym, gdzie obligacje są przedmiotem obrotu między inwestorami, ich ceny mogą się wahać. Jeśli popyt na obligacje rośnie, ich ceny idą w górę, co skutkuje spadkiem rentowności. Inwestorzy kupujący drożej, uzyskają niższy zwrot z inwestycji. Z drugiej strony, gdy obligacje są mniej atrakcyjne, ich ceny spadają. Niższa cena oznacza jednak wyższą rentowność dla nowego nabywcy, ponieważ kupuje on ten sam strumień przyszłych przepływów pieniężnych po niższej cenie. Ta dynamika cenowa bezpośrednio przekłada się na potencjalny zysk lub stratę inwestora, zwłaszcza jeśli zdecyduje się on sprzedać obligację przed terminem zapadalności.

Kto pociąga za sznurki? Kluczowe czynniki kształtujące rentowność polskich obligacji

Decyzje RPP i stopy procentowe NBP: Jak bank centralny dyktuje warunki na rynku długu?

Rada Polityki Pieniężnej (RPP) odgrywa niebagatelną rolę w kształtowaniu rentowności polskich obligacji poprzez swoje decyzje dotyczące wysokości stóp procentowych Narodowego Banku Polskiego (NBP). Kiedy RPP podnosi stopy procentowe, staje się droższe pożyczanie pieniędzy w gospodarce. To z kolei sprawia, że nowe obligacje muszą oferować wyższe oprocentowanie, aby przyciągnąć inwestorów. Istniejące obligacje o niższym oprocentowaniu stają się mniej atrakcyjne, a ich ceny spadają, co prowadzi do wzrostu ich rentowności na rynku wtórnym. Analogicznie, obniżki stóp procentowych przez RPP sprawiają, że pożyczanie pieniędzy staje się tańsze. Nowe emisje obligacji mogą być oferowane z niższym oprocentowaniem, a ceny starszych obligacji z wyższym oprocentowaniem rosną, co obniża ich rentowność.

Wróg numer jeden inwestora: Wpływ inflacji na realny zysk z obligacji

Inflacja, czyli wzrost ogólnego poziomu cen towarów i usług, jest jednym z największych wrogów inwestora obligacyjnego. Oczekiwana inflacja ma bezpośredni wpływ na rentowność obligacji, ponieważ inwestorzy chcą chronić siłę nabywczą swoich pieniędzy. Jeśli inwestor spodziewa się, że inflacja w przyszłości będzie wysoka, będzie żądał wyższej rentowności obligacji, aby zrekompensować sobie utratę wartości pieniądza. W przeciwnym razie, nawet jeśli obligacja oferuje atrakcyjne oprocentowanie nominalne, realny zysk czyli zysk po uwzględnieniu inflacji może być niski lub nawet ujemny. Dlatego tak ważne jest analizowanie nie tylko nominalnej rentowności, ale także jej realnego wymiaru, uwzględniającego prognozy inflacyjne.

Nastroje globalne i kapitał zagraniczny: Dlaczego Polska nie jest samotną wyspą?

Polski rynek obligacji nie funkcjonuje w próżni. Nastroje panujące na globalnych rynkach finansowych mają znaczący wpływ na rentowność naszych papierów dłużnych. Decyzje głównych banków centralnych, takich jak amerykański Fed czy Europejski Bank Centralny, dotyczące stóp procentowych i polityki pieniężnej, mogą wpływać na przepływy kapitału. W okresach globalnej niepewności lub gdy inwestorzy szukają bezpieczniejszych przystani, kapitał może odpływać z rynków wschodzących, do których zaliczana jest Polska, co może prowadzić do wzrostu rentowności polskich obligacji. Z drugiej strony, w okresach sprzyjających nastrojów, kapitał zagraniczny może napływać, obniżając rentowność. Czynniki geopolityczne, takie jak konflikty zbrojne czy napięcia międzynarodowe, a także zmiany cen surowców, mogą również wpływać na postrzeganie ryzyka inwestycyjnego w Polsce i tym samym na rentowność naszych obligacji.

Polityka rządu i potrzeby pożyczkowe: Jak finanse państwa przekładają się na rynek obligacji?

Finanse publiczne państwa mają bezpośrednie przełożenie na rynek obligacji. Kiedy rząd planuje wysoki deficyt budżetowy, oznacza to, że potrzebuje on pożyczyć znaczną ilość pieniędzy. Aby to zrobić, emituje większą liczbę obligacji. Zwiększona podaż obligacji na rynku, przy niezmienionym popycie, naturalnie prowadzi do spadku ich cen. A jak już wiemy, spadek ceny obligacji oznacza wzrost jej rentowności. Dlatego wielkość potrzeb pożyczkowych państwa i jego ogólna sytuacja fiskalna są ważnymi czynnikami, które inwestorzy biorą pod uwagę, oceniając atrakcyjność polskich obligacji.

Przewodnik po polskich obligacjach skarbowych: Co wybrać w 2026 roku?

Rynek polskich obligacji skarbowych oferuje różnorodne produkty, dostosowane do odmiennych potrzeb inwestorów. Dostępne są zarówno obligacje przeznaczone dla szerokiego grona inwestorów indywidualnych, jak i te skierowane do profesjonalnych uczestników rynku. Wybór odpowiedniego typu obligacji zależy od horyzontu inwestycyjnego, apetytu na ryzyko oraz oczekiwań co do przyszłej sytuacji gospodarczej, w tym inflacji i stóp procentowych. Perspektywa roku 2026 pozwala na rozważenie zarówno krótszych, jak i dłuższych terminów zapadalności.

Obligacje detaliczne (oszczędnościowe): Bezpieczna przystań dla każdego?

Obligacje detaliczne, zwane również oszczędnościowymi, są zaprojektowane z myślą o inwestorach indywidualnych. Stanowią one relatywnie bezpieczny sposób na lokowanie kapitału, oferując zazwyczaj niższe ryzyko w porównaniu do innych instrumentów finansowych. Ich głównym celem jest zapewnienie stabilnego wzrostu wartości oszczędności, często z ochroną przed inflacją. Są one łatwo dostępne poprzez systemy bankowe lub bezpośrednio przez Ministerstwo Finansów, co czyni je atrakcyjnym wyborem dla osób, które dopiero zaczynają swoją przygodę z inwestowaniem lub preferują konserwatywne podejście do zarządzania swoimi finansami.

Obligacje stałoprocentowe (TOS): Czy warto "zamrozić" zysk na lata?

Obligacje stałoprocentowe, takie jak na przykład 3-letnie obligacje (TOS), charakteryzują się stałym oprocentowaniem przez cały okres ich trwania. Oznacza to, że inwestor z góry zna wysokość odsetek, jakie otrzyma. Tego typu obligacje są atrakcyjne dla osób poszukujących przewidywalności i stabilności zysku. Stanowią one dobre rozwiązanie, gdy oczekujemy, że stopy procentowe na rynku będą spadać lub pozostaną na niezmienionym poziomie. Pozwalają one "zamrozić" atrakcyjne oprocentowanie na określony czas, chroniąc inwestora przed potencjalnym spadkiem rentowności w przyszłości.

Obligacje zmiennoprocentowe (ROR, DOR): Gra w rytm decyzji NBP

Obligacje zmiennoprocentowe, takie jak roczne obligacje (ROR) czy dwuletnie obligacje (DOR), oferują oprocentowanie powiązane ze stopą referencyjną NBP. Oznacza to, że ich oprocentowanie jest aktualizowane co pewien okres (np. rocznie lub co kilka miesięcy) i dostosowywane do bieżącej polityki monetarnej banku centralnego. Są one dobrym wyborem dla inwestorów, którzy spodziewają się wzrostu stóp procentowych lub chcą być elastyczni w obliczu zmieniających się warunków rynkowych. Ich dynamika jest ściśle powiązana z decyzjami RPP, co pozwala na potencjalne skorzystanie ze wzrostu oprocentowania.

Obligacje indeksowane inflacją (COI, EDO): Najlepsza tarcza na trudne czasy?

Obligacje indeksowane inflacją, takie jak 4-letnie obligacje (COI) czy 10-letnie obligacje (EDO), są zaprojektowane, aby chronić wartość oszczędności przed spadkiem spowodowanym inflacją. Ich oprocentowanie składa się z dwóch części: stałej marży oraz wskaźnika inflacji publikowanego przez Główny Urząd Statystyczny. Dzięki temu, nawet jeśli inflacja rośnie, wartość kapitału inwestora jest chroniona. Są to doskonałe narzędzia dla osób obawiających się utraty siły nabywczej pieniądza. Dodatkowo, dostępne są specjalne obligacje rodzinne (ROS i ROD), które oferują wyższe oprocentowanie i są przeznaczone dla beneficjentów programu "Rodzina 800+", stanowiąc dodatkową korzyść dla tych rodzin.

Obligacje hurtowe: Świat profesjonalnych inwestorów i ich benchmarki (DS10)

Obligacje hurtowe to papiery dłużne emitowane przez Skarb Państwa, które są przedmiotem obrotu na rynku międzyinstytucjonalnym, często na platformach takich jak TreasuryBondSpot Poland. Nie są one dostępne bezpośrednio dla inwestorów indywidualnych w taki sam sposób jak obligacje detaliczne. Obligacje hurtowe, szczególnie te o dłuższym terminie wykupu, na przykład 10-letnie obligacje skarbowe (DS10), stanowią kluczowy benchmark dla całego rynku długu. Ich rentowność odzwierciedla oczekiwania inwestorów co do przyszłych stóp procentowych, inflacji oraz ogólnego ryzyka inwestycyjnego w kraju.

Gdzie i jak sprawdzać rentowność? Praktyczny poradnik inwestora

Najlepsze źródła online: Gdzie szukać wiarygodnych i aktualnych notowań?

Śledzenie aktualnej rentowności obligacji jest kluczowe dla podejmowania świadomych decyzji inwestycyjnych. Oto kilka sprawdzonych źródeł:

- Stooq.pl: Popularny polski portal finansowy, który oferuje szczegółowe dane dotyczące rynków, w tym rentowności polskich obligacji skarbowych. Znajdziesz tam wykresy i tabele prezentujące bieżące notowania.

- Investing.com: Międzynarodowy serwis finansowy, który dostarcza szeroki zakres informacji rynkowych, w tym dane dotyczące obligacji z różnych krajów, w tym Polski. Jest to dobre miejsce do porównywania rentowności z innymi rynkami.

- Puls Biznesu: Renomowany polski dziennik biznesowy, który często publikuje analizy i bieżące dane dotyczące polskiego rynku finansowego, w tym obligacji.

- Ministerstwo Finansów (obligacjeskarbowe.pl): Oficjalna strona Ministerstwa Finansów poświęcona obligacjom skarbowym jest głównym źródłem informacji o ofercie obligacji detalicznych, ich oprocentowaniu i warunkach zakupu. Według danych serwisu obligacjeskarbowe.pl, można tam znaleźć szczegółowe opisy poszczególnych serii obligacji.

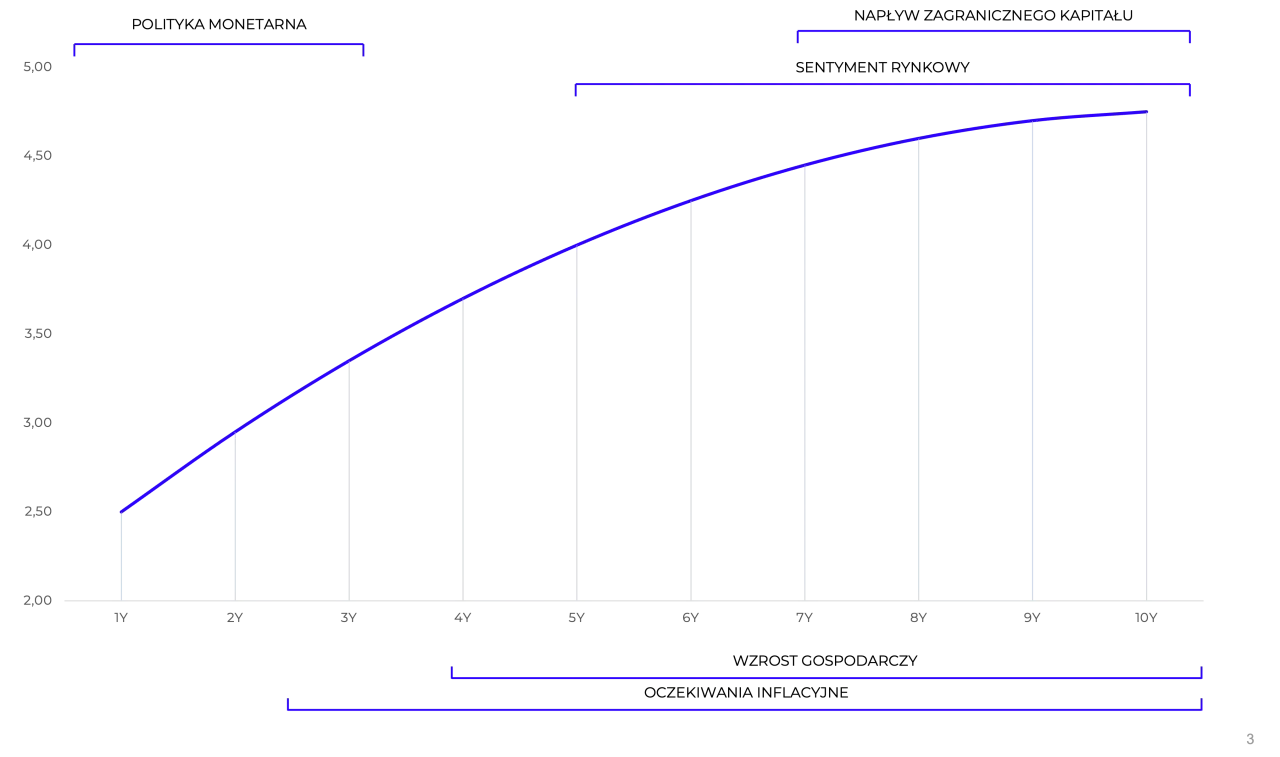

Krzywa dochodowości: Czym jest i co mówi o przyszłości gospodarki?

Krzywa dochodowości to graficzne przedstawienie rentowności obligacji skarbowych o różnych terminach zapadalności, ale o podobnym profilu ryzyka. Zazwyczaj na osi poziomej umieszcza się termin wykupu (np. 1 rok, 5 lat, 10 lat), a na osi pionowej rentowność. Kształt krzywej dochodowości może dostarczyć cennych informacji o oczekiwaniach rynku co do przyszłości gospodarki i polityki monetarnej. W normalnej sytuacji krzywa jest rosnąca dłuższe obligacje mają wyższą rentowność, co odzwierciedla oczekiwania wzrostu gospodarczego i inflacji. Odwrócona krzywa dochodowości (krótsze obligacje mają wyższą rentowność) może sygnalizować nadchodzącą recesję. Płaska krzywa może wskazywać na niepewność co do przyszłości.

Największe pułapki przy inwestowaniu w obligacje: Jak ich uniknąć?

Inwestowanie w obligacje, choć często postrzegane jako bezpieczne, może kryć w sobie pewne pułapki, które mogą zaskoczyć niedoświadczonych inwestorów. Zrozumienie tych ryzyk jest kluczowe, aby skutecznie chronić swój kapitał i osiągać zamierzone cele inwestycyjne.

Ryzyko stopy procentowej: Dlaczego Twoje "bezpieczne" obligacje mogą tracić na wartości?

Ryzyko stopy procentowej dotyczy przede wszystkim obligacji o stałym oprocentowaniu. Jeśli inwestor kupił obligację ze stałym, atrakcyjnym oprocentowaniem, a następnie stopy procentowe na rynku zaczynają rosnąć, wartość rynkowa jego obligacji spada. Dzieje się tak, ponieważ nowe obligacje emitowane na rynku oferują wyższe oprocentowanie, co czyni starsze papiery dłużne z niższym oprocentowaniem mniej atrakcyjnymi. Jeśli inwestor zdecyduje się sprzedać taką obligację przed terminem wykupu, może ponieść stratę, ponieważ jej cena rynkowa będzie niższa od ceny zakupu.

Pułapka inflacyjna: Kiedy wysoka rentowność nominalna to wciąż strata

Pułapka inflacyjna występuje wtedy, gdy rentowność nominalna obligacji jest wysoka, ale inflacja okazuje się jeszcze wyższa. W takim scenariuszu, mimo że odsetki od obligacji są naliczane, realna wartość tych odsetek, a co za tym idzie, realny zysk z inwestycji, okazuje się niski lub nawet ujemny. Oznacza to, że siła nabywcza zainwestowanego kapitału spada, mimo że na papierze inwestycja przynosi zysk. Dlatego tak ważne jest, aby przy ocenie atrakcyjności obligacji uwzględniać prognozowaną inflację i dążyć do osiągnięcia dodatniej realnej rentowności.

Problem płynności: Co zrobić, gdy chcesz sprzedać obligacje przed terminem?

Płynność obligacji odnosi się do łatwości, z jaką można je kupić lub sprzedać na rynku bez znaczącego wpływu na ich cenę. Obligacje hurtowe zazwyczaj charakteryzują się wysoką płynnością. Jednak obligacje detaliczne, choć bezpieczne, mogą być mniej płynne, zwłaszcza jeśli inwestor chce je sprzedać przed terminem wykupu. W niektórych przypadkach mogą obowiązywać opłaty za wcześniejszy wykup lub sprzedaż, co obniża ostateczny zwrot z inwestycji. Należy również pamiętać, że w przypadku obligacji detalicznych, które nie są notowane na rynku wtórnym, sprzedaż przed terminem może być niemożliwa lub wiązać się z istotnymi stratami.

Czy inwestycja w polskie obligacje się teraz opłaca? Strategiczne spojrzenie na rynek

Analiza obecnej sytuacji: Potencjalne zyski kontra istniejące ryzyka

Obecna sytuacja na rynku polskich obligacji jest złożona. Z jednej strony, wciąż obserwujemy presję inflacyjną, która skłania do poszukiwania instrumentów chroniących wartość pieniądza, takich jak obligacje indeksowane inflacją. Z drugiej strony, cykl podwyżek stóp procentowych w wielu gospodarkach zbliża się ku końcowi, co może sugerować stabilizację lub nawet przyszłe obniżki stóp, czyniąc obligacje o stałym oprocentowaniu bardziej atrakcyjnymi. Potencjalne zyski muszą być jednak równoważone przez istniejące ryzyka, takie jak niepewność co do dalszego rozwoju inflacji, ewentualne zmiany w polityce monetarnej czy globalne czynniki makroekonomiczne.

Dla kogo polskie obligacje są dziś najlepszym wyborem?

Polskie obligacje skarbowe mogą być dzisiaj doskonałym wyborem dla inwestorów o profilu konserwatywnym, którzy priorytetowo traktują bezpieczeństwo kapitału i ochronę przed inflacją. Szczególnie atrakcyjne mogą okazać się obligacje indeksowane inflacją dla osób obawiających się spadku siły nabywczej ich oszczędności. Inwestorzy poszukujący przewidywalności i stabilnego, choć niekoniecznie najwyższego, dochodu, mogą rozważyć obligacje o stałym oprocentowaniu, zwłaszcza jeśli spodziewają się spadku stóp procentowych. Są one również dobrym narzędziem dla tych, którzy chcą zdywersyfikować swój portfel inwestycyjny.

Przeczytaj również: Jak obliczyć rentowność? Kluczowe wskaźniki i praktyczne przykłady

Rola obligacji w zdywersyfikowanym portfelu: Jak budować stabilność finansową?

Obligacje odgrywają kluczową rolę w budowaniu stabilnego i zdywersyfikowanego portfela inwestycyjnego. Nawet jeśli nie oferują one tak wysokich stóp zwrotu jak bardziej ryzykowne aktywa, takie jak akcje, ich obecność w portfelu pomaga ograniczać ogólne ryzyko. Obligacje często zachowują się inaczej niż akcje, co oznacza, że w okresach spadków na rynku akcji, obligacje mogą stanowić bufor, stabilizując wartość całego portfela. Dodanie obligacji do portfela inwestycyjnego jest zatem strategicznym posunięciem, które może pomóc osiągnąć długoterminowe cele finansowe przy jednoczesnym zachowaniu akceptowalnego poziomu ryzyka.