Zrozumienie mechanizmów rynkowych i prawidłowe interpretowanie danych finansowych to podstawa świadomego inwestowania. Wiele osób poszukując informacji o rentowności 10-letnich obligacji, popełnia pewien błąd, przypisując ich emisję Narodowemu Bankowi Polskiemu. W tym artykule wyjaśnimy, dlaczego tak nie jest, rozróżnimy obligacje detaliczne od rynkowych i przyjrzymy się czynnikom wpływającym na ich rentowność, co jest kluczowe dla oceny ich opłacalności.

Kluczowe informacje o rentowności 10-letnich obligacji

- Narodowy Bank Polski (NBP) nie emituje obligacji 10-letnich dla inwestorów indywidualnych

- 10-letnie obligacje to papiery oszczędnościowe Skarbu Państwa (EDO) lub rynkowe obligacje rządowe

- Oprocentowanie obligacji EDO jest zmienne, oparte na inflacji z dodatkową marżą (np. 5,60% w pierwszym roku, potem inflacja + 2,00%)

- Rynkowa rentowność 10-letnich obligacji to dynamiczny wskaźnik, odzwierciedlający oczekiwania rynkowe

- Istnieje odwrotna zależność między ceną obligacji na rynku a ich rentownością

- Główne czynniki wpływające na rentowność to decyzje RPP, inflacja, kondycja budżetu państwa i sytuacja globalna

Rentowność 10-letnich obligacji: Co tak naprawdę chcesz wiedzieć?

Pomyłka w zapytaniu? Wyjaśniamy rolę NBP i Ministra Finansów

Często spotykane zapytanie o "rentowność obligacji 10-letnich NBP" zawiera w sobie podstawowe nieporozumienie. Narodowy Bank Polski (NBP) jako centralna instytucja odpowiedzialna za politykę pieniężną państwa, nie emituje bezpośrednio obligacji skarbowych dla inwestorów indywidualnych. Jego głównym zadaniem jest zarządzanie inflacją i stabilnością cen poprzez ustalanie stóp procentowych, które pośrednio wpływają na rynek długu. Emitentem obligacji skarbowych, w tym tych 10-letnich, jest Minister Finansów działający w imieniu Skarbu Państwa. Zrozumienie tej fundamentalnej różnicy jest kluczowe, aby prawidłowo analizować rynek obligacji i jego potencjalne zyski.Dwa światy obligacji: detaliczne (EDO) vs rynkowe poznaj kluczowe różnice

Kiedy mówimy o 10-letnich obligacjach, należy rozróżnić dwa główne typy: obligacje detaliczne (oszczędnościowe) oraz obligacje rynkowe. Obligacje detaliczne, takie jak popularne serie EDO (Emisyjne Długoterminowe Oszczędnościowe), są przeznaczone bezpośrednio dla inwestorów indywidualnych. Ich celem jest zapewnienie bezpiecznej formy oszczędzania z ochroną kapitału przed inflacją. Z kolei obligacje rynkowe to papiery dłużne, które są przedmiotem swobodnego obrotu na rynku wtórnym. Ich cena i rentowność zmieniają się dynamicznie w zależności od popytu i podaży, odzwierciedlając bieżące nastroje inwestorów i oczekiwania co do przyszłej polityki monetarnej i gospodarczej. Są one często wykorzystywane jako wskaźnik analityczny dla kondycji gospodarki i stabilności finansowej państwa.

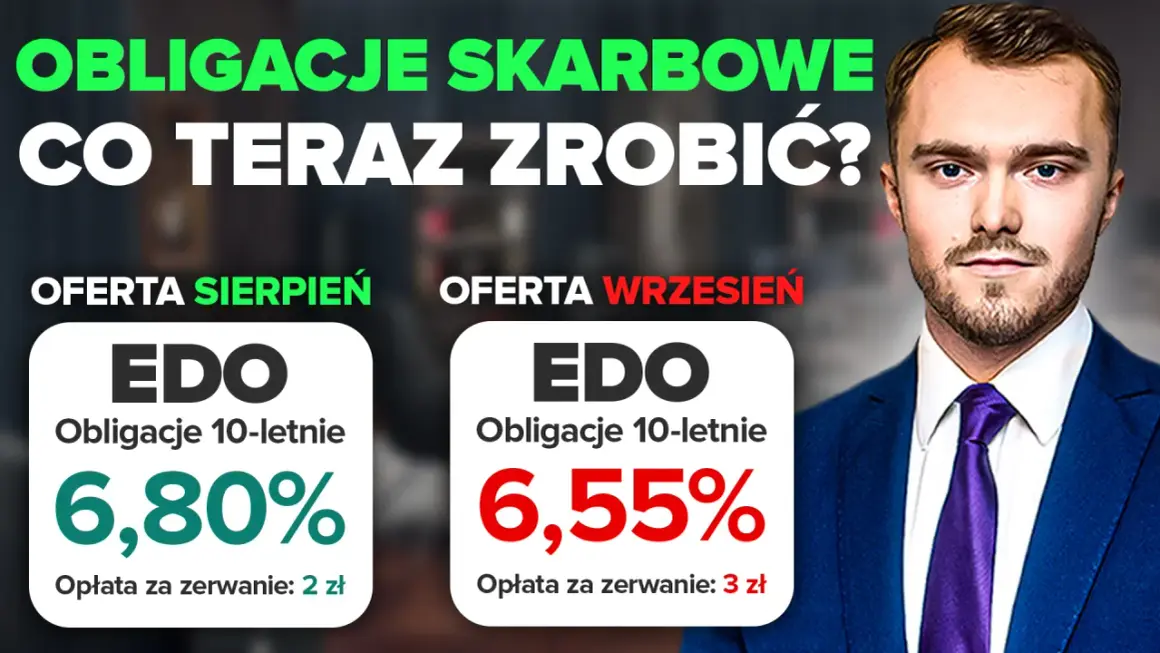

Opcja dla oszczędzających: Jak oprocentowane są 10-letnie obligacje skarbowe (EDO)?

Mechanizm antyinflacyjny w praktyce: Marża + inflacja krok po kroku

10-letnie obligacje oszczędnościowe Skarbu Państwa (EDO) zostały zaprojektowane z myślą o ochronie siły nabywczej Twoich pieniędzy. Ich oprocentowanie jest zmienne i ściśle powiązane z inflacją. W praktyce oznacza to, że odsetki, które otrzymujesz, zależą od wskaźnika inflacji ogłoszonego przez Główny Urząd Statystyczny, powiększonego o stałą, z góry określoną marżę. W kolejnych latach inwestycji, oprocentowanie jest równe sumie inflacji i stałej marży w wysokości 2,00%. Taki mechanizm sprawia, że nawet w okresach podwyższonej inflacji, Twój kapitał nie traci na wartości, a wręcz może realnie rosnąć, jeśli inflacja jest niższa od sumy wskaźnika i marży.

Aktualne oprocentowanie w pierwszym roku: Ile zarobisz na starcie?

Dla inwestorów rozpoczynających przygodę z 10-letnimi obligacjami EDO, kluczowe jest poznanie oprocentowania w pierwszym, rocznym okresie odsetkowym. W ofercie na marzec 2026 roku, dla serii EDO0336, oprocentowanie w pierwszym roku wynosi 5,60%. Jest to atrakcyjna stawka, która stanowi punkt wyjścia dla dalszych zysków, które będą kształtowane przez inflację w kolejnych latach.

Symulacja zysku w kolejnych latach: Jak inflacja pracuje na Twoją korzyść?

Wyobraźmy sobie scenariusz, w którym inflacja w kolejnym roku wynosi 4%. W takim przypadku, oprocentowanie Twojej 10-letniej obligacji EDO wyniesie 6%, ponieważ do inflacji (4%) dodana zostanie marża 2,00%. Jeśli inflacja wzrośnie do 7%, Twoje oprocentowanie wyniesie 9% (7% inflacji + 2% marży). Ten mechanizm pokazuje, jak inflacja, choć często postrzegana negatywnie, w przypadku obligacji EDO staje się czynnikiem napędzającym Twój zysk, chroniąc jednocześnie oszczędności przed utratą wartości. To właśnie ta antyinflacyjna natura sprawia, że obligacje te są atrakcyjnym narzędziem dla osób szukających bezpiecznego schronienia dla kapitału.

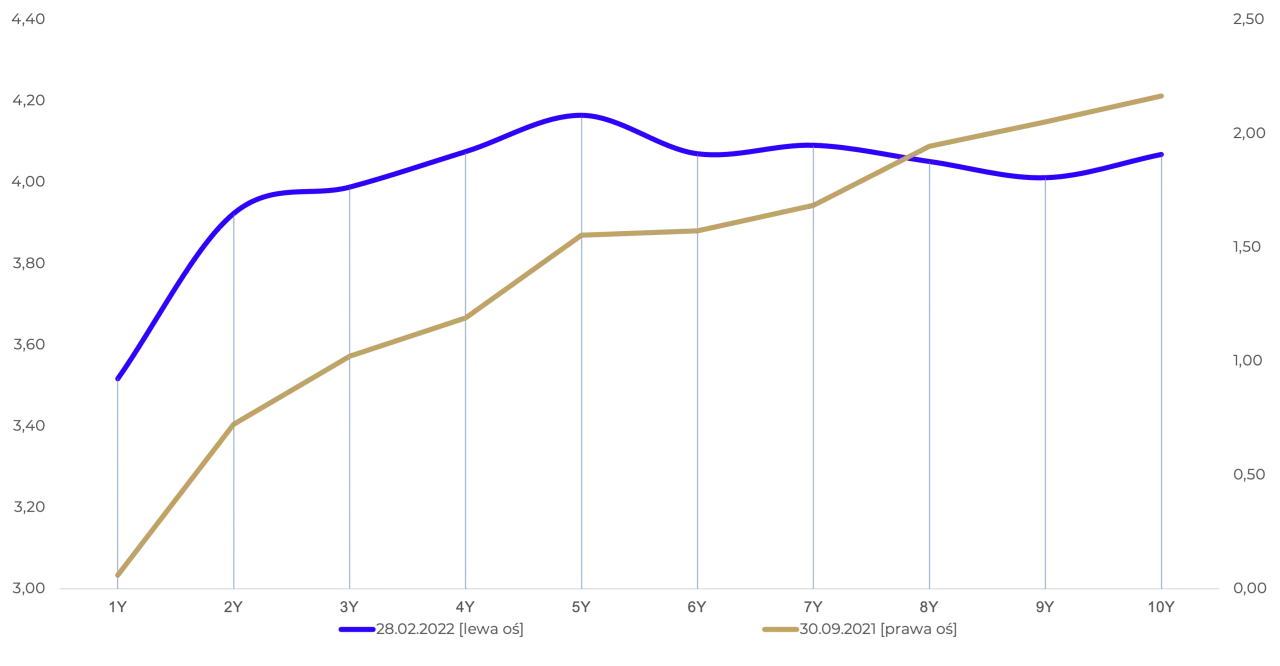

Wskaźnik dla analityków: Czym jest rynkowa rentowność 10-letnich obligacji?

Cena a rentowność: Dlaczego poruszają się w przeciwnych kierunkach?

Rynkowa rentowność obligacji to wskaźnik, który odzwierciedla bieżące oczekiwania inwestorów co do przyszłych stóp procentowych i inflacji. Kluczowe dla zrozumienia tego wskaźnika jest pojęcie odwrotnej zależności między ceną obligacji a jej rentownością. Kiedy ceny obligacji na rynku wtórnym spadają, ich rentowność rośnie, i na odwrót. Wyobraźmy sobie obligację o wartości nominalnej 1000 zł, która wypłaca 50 zł odsetek rocznie. Jeśli jej cena rynkowa spadnie do 900 zł, to te same 50 zł odsetek stanowi teraz wyższy procent od poniesionej inwestycji, co oznacza wzrost rentowności. Analogicznie, jeśli cena wzrośnie do 1100 zł, ta sama kwota odsetek będzie stanowić niższy procent, obniżając rentowność.Gdzie śledzić aktualne notowania rentowności polskich obligacji? (Wiarygodne źródła)

- Serwisy informacyjne poświęcone rynkom finansowym (np. PAP Biznes, Money.pl, Business Insider Polska)

- Portale finansowe oferujące analizy i dane rynkowe (np. Stooq.pl, Bankier.pl)

- Oficjalne strony Narodowego Banku Polskiego (NBP) i Ministerstwa Finansów

- Platformy brokerskie i domów maklerskich oferujące dostęp do danych rynkowych

Spojrzenie w przeszłość: Jak kształtowała się rentowność w ostatnich latach?

W ostatnich latach rynkowa rentowność 10-letnich polskich obligacji skarbowych podlegała znacznym wahaniom. Były one silnie skorelowane z cyklami polityki pieniężnej NBP oraz globalnymi trendami. W okresach podwyższonej inflacji i podnoszenia stóp procentowych przez Radę Polityki Pieniężnej (RPP), rentowność obligacji rosła, aby przyciągnąć inwestorów. Z kolei w czasach luzowania polityki monetarnej i spadku inflacji, rentowność malała. Kryzysy gospodarcze, zarówno te krajowe, jak i globalne, również miały znaczący wpływ na wzrost postrzeganego ryzyka, co przekładało się na wyższe wymagania inwestorów co do zwrotu z inwestycji w polski dług.Co napędza rentowność obligacji? Poznaj 4 kluczowe czynniki

Siła RPP: Jak decyzje o stopach procentowych NBP wstrząsają rynkiem długu?

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące poziomu stóp procentowych NBP mają fundamentalny wpływ na rentowność obligacji. Kiedy RPP podnosi stopy procentowe, koszt pieniądza na rynku rośnie. Aby nowe obligacje były atrakcyjne dla inwestorów w porównaniu do lokat bankowych czy innych instrumentów finansowych, ich oprocentowanie musi również wzrosnąć. To z kolei prowadzi do wzrostu rentowności obligacji już istniejących na rynku wtórnym. Odwrotnie, obniżki stóp procentowych zazwyczaj skutkują spadkiem rentowności obligacji.

Wróg numer jeden: Dlaczego wysoka inflacja jest złą wiadomością dla posiadaczy obligacji?

Wysoka inflacja stanowi poważne wyzwanie dla posiadaczy obligacji, szczególnie tych o stałym oprocentowaniu. Inflacja obniża realną wartość przyszłych przepływów pieniężnych, w tym odsetek i kapitału, które inwestor otrzyma w przyszłości. Jeśli oprocentowanie obligacji jest niższe od stopy inflacji, realny zysk z inwestycji staje się ujemny, co oznacza, że inwestor traci siłę nabywczą swoich pieniędzy. Na rynku rynkowym, oczekiwania na wyższą inflację prowadzą do wzrostu rentowności obligacji, ponieważ inwestorzy żądają wyższego zwrotu, aby zrekompensować sobie utratę wartości pieniądza.

Puls gospodarki: Wpływ PKB, długu publicznego i zaufania inwestorów

Ogólna kondycja gospodarki ma bezpośrednie przełożenie na atrakcyjność inwestycji w obligacje. Silny wzrost Produktu Krajowego Brutto (PKB) i stabilna sytuacja budżetowa zazwyczaj zwiększają zaufanie inwestorów do danego kraju, co może prowadzić do spadku rentowności obligacji. Z drugiej strony, wysoki poziom długu publicznego i ryzyko jego niewypłacalności mogą skłonić inwestorów do żądania wyższego oprocentowania, aby zrekompensować sobie zwiększone ryzyko. Pozytywne perspektywy gospodarcze i stabilność polityczna budują zaufanie, co jest kluczowe dla utrzymania niskiej rentowności długu.

Echo globalne: Jak decyzje Fed i EBC odbijają się na polskim rynku?

Polski rynek obligacji nie funkcjonuje w izolacji. Decyzje dotyczące polityki monetarnej podejmowane przez kluczowe banki centralne na świecie, takie jak Rezerwa Federalna Stanów Zjednoczonych (Fed) czy Europejski Bank Centralny (EBC), mają znaczący wpływ na globalne przepływy kapitału i nastroje inwestycyjne. Podwyżki stóp procentowych przez Fed czy EBC mogą spowodować odpływ kapitału z rynków wschodzących, takich jak Polska, w poszukiwaniu bezpieczniejszych i wyżej oprocentowanych aktywów. To z kolei może prowadzić do wzrostu rentowności polskich obligacji, aby utrzymać ich konkurencyjność na tle globalnej oferty.

Czy inwestycja w 10-letnie obligacje jest dzisiaj opłacalna?

Bezpieczeństwo przede wszystkim: Gwarancja Skarbu Państwa jako główny atut

Jednym z najmocniejszych argumentów przemawiających za inwestycją w obligacje skarbowe, w tym 10-letnie obligacje EDO, jest ich fundamentalne bezpieczeństwo. Są one gwarantowane przez Skarb Państwa, co oznacza, że ryzyko niewypłacalności jest minimalne. W porównaniu do innych instrumentów finansowych, takich jak akcje czy nawet niektóre fundusze inwestycyjne, obligacje skarbowe oferują znacznie wyższy poziom pewności co do zwrotu zainwestowanego kapitału. Ta gwarancja sprawia, że są one idealnym wyborem dla osób o niskiej tolerancji na ryzyko lub tych, które chcą zabezpieczyć część swojego portfela inwestycyjnego.

Podatek Belki i realny zysk: Ile faktycznie zostanie w Twojej kieszeni?

Po uwzględnieniu podatku od zysków kapitałowych, znanego jako "Podatek Belki", realny zysk z inwestycji w obligacje skarbowe ulega zmniejszeniu. Podatek ten wynosi 19% od dochodu (odsetek i zysków ze sprzedaży). Aby obliczyć realny zysk netto, należy od kwoty uzyskanych odsetek odjąć 19% tej kwoty. Na przykład, jeśli zarobiłeś 100 zł odsetek, podatek wyniesie 19 zł, a do Twojej kieszeni trafi 81 zł. W przypadku obligacji EDO, które są oprocentowane inflacją plus marża, podatek ten jest naliczany od całości zysku, co oznacza, że realny wzrost wartości Twojego kapitału po opodatkowaniu może być niższy, niż sugeruje nominalne oprocentowanie.

Obligacje EDO a inne formy oszczędzania: Lokaty, fundusze, akcje co wybrać?

Porównując 10-letnie obligacje EDO z innymi popularnymi formami oszczędzania, widzimy wyraźne różnice. Lokaty bankowe oferują zazwyczaj niższe oprocentowanie, ale charakteryzują się większą płynnością (możliwość szybkiego wycofania środków bez utraty odsetek). Fundusze inwestycyjne mogą oferować potencjalnie wyższe zyski, ale wiążą się z wyższym ryzykiem i opłatami za zarządzanie. Akcje oferują najwyższy potencjał zysku, ale również najwyższe ryzyko i największą zmienność. Obligacje EDO plasują się pośrodku oferują wyższe oprocentowanie niż lokaty, są bezpieczniejsze niż fundusze i akcje, ale mają dłuższy horyzont inwestycyjny i ograniczoną płynność przed terminem wykupu. Wybór zależy od Twojej indywidualnej strategii inwestycyjnej, tolerancji na ryzyko i celów finansowych.

Od teorii do praktyki: Jak i gdzie bezpiecznie kupić obligacje skarbowe?

Krok po kroku: Zakup obligacji przez internet i w oddziale banku

- Otwarcie rachunku: Aby kupić obligacje skarbowe, musisz posiadać rachunek maklerski lub specjalny rachunek do obsługi obligacji. Można to zrobić online, np. przez serwis obligacjeskarbowe.pl, lub w oddziale banku, który oferuje taką usługę (np. PKO Bank Polski).

- Wybór obligacji: Po zalogowaniu się na swoje konto, zapoznaj się z aktualnie dostępnymi seriami obligacji skarbowych i wybierz te, które odpowiadają Twoim potrzebom (np. 10-letnie obligacje EDO).

- Złożenie zlecenia: Określ kwotę, którą chcesz zainwestować, i złóż zlecenie zakupu.

- Potwierdzenie transakcji: Po zatwierdzeniu zlecenia, obligacje zostaną zapisane na Twoim koncie.

- Zakup w oddziale: Alternatywnie, możesz udać się do wyznaczonego oddziału banku, gdzie pracownik pomoże Ci wypełnić odpowiednie dokumenty i dokonać zakupu.

Przeczytaj również: Rentowność obligacji: Jak chronić oszczędności w Polsce?

Przedterminowy wykup: Jakie są koszty i kiedy warto z niego skorzystać?

W przypadku obligacji oszczędnościowych, takich jak 10-letnie EDO, istnieje możliwość przedterminowego wykupu. Należy jednak pamiętać, że wiąże się to z pewnymi kosztami. Za każdy rok posiadania obligacji przed terminem wykupu, pobierana jest opłata w wysokości 0,70 zł od sztuki obligacji. Ponadto, od uzyskanych odsetek naliczany jest podatek dochodowy. Przedterminowy wykup jest opłacalny głównie w sytuacjach nagłej potrzeby gotówki. Jeśli jednak celem jest maksymalizacja zysku i ochrona kapitału, zazwyczaj lepiej poczekać do zapadalności obligacji, aby uniknąć dodatkowych kosztów i w pełni skorzystać z mechanizmu oprocentowania opartego na inflacji.