Kluczowe wskaźniki rentowności pomagają ocenić i poprawić kondycję finansową firmy

- Rentowność to miara efektywności generowania zysku przez firmę lub inwestycję.

- Najważniejsze wskaźniki to ROS, ROA, ROE, ROI, które mierzą różne aspekty opłacalności.

- Obliczanie rentowności wymaga danych z rachunku zysków i strat oraz bilansu.

- Interpretacja wskaźników jest kluczowa i powinna uwzględniać specyfikę branży oraz trendy.

- Próg rentowności (BEP) wskazuje punkt, w którym firma zaczyna generować zyski.

Dlaczego obliczanie rentowności to fundament Twojego sukcesu finansowego?

W dzisiejszym dynamicznym świecie biznesu, samo generowanie przychodów nie gwarantuje sukcesu. Aby firma mogła stabilnie funkcjonować i rozwijać się w długim terminie, niezbędne jest dogłębne zrozumienie jej rentowności. Analiza tych wskaźników to fundament, na którym buduje się zdrowe finanse. Pozwala ona nie tylko ocenić bieżącą kondycję, ale przede wszystkim dostarcza kluczowych informacji do podejmowania strategicznych decyzji, które kształtują przyszłość przedsiębiorstwa. Bez tej wiedzy, działamy po omacku, ryzykując utratę płynności i konkurencyjności.

Przychód to nie zysk: Pierwsza zasada zdrowego biznesu

Często spotykam się z przekonaniem, że wysokie przychody automatycznie oznaczają sukces firmy. To jednak bardzo mylące. Przychód to jedynie suma wartości sprzedanych towarów lub usług. Zysk natomiast to to, co pozostaje po odjęciu od przychodu wszystkich kosztów zarówno tych bezpośrednio związanych ze sprzedażą, jak i kosztów operacyjnych, administracyjnych czy finansowych. Firma może generować ogromne obroty, ale jeśli jej koszty są jeszcze wyższe, będzie przynosić straty. Dlatego właśnie tak ważne jest, aby patrzeć głębiej niż tylko na liczby na fakturach i skupić się na tym, co faktycznie zostaje w kasie.

Jakie decyzje możesz podejmować dzięki analizie rentowności?

Analiza rentowności otwiera drzwi do podejmowania świadomych i strategicznych decyzji biznesowych. Oto kilka przykładów, jak ta wiedza może Ci pomóc:

- Inwestycje: Możesz ocenić, które inwestycje (np. zakup nowego sprzętu, kampania marketingowa) są najbardziej opłacalne i przyniosą najlepszy zwrot.

- Polityka cenowa: Zrozumienie rentowności poszczególnych produktów pozwala na optymalizację cen, tak aby maksymalizować zysk, nie odstraszając jednocześnie klientów.

- Redukcja kosztów: Identyfikacja obszarów o niskiej rentowności może wskazać, gdzie należy szukać oszczędności, np. poprzez negocjacje z dostawcami czy optymalizację procesów.

- Ocena efektywności: Możesz analizować, które produkty, usługi lub działy firmy są najbardziej rentowne, a które wymagają poprawy lub nawet wycofania z oferty.

- Pozyskiwanie finansowania: Wysokie wskaźniki rentowności przyciągają inwestorów i ułatwiają uzyskanie kredytów bankowych, ponieważ świadczą o dobrej kondycji finansowej firmy.

Kluczowe wskaźniki rentowności, które musisz znać, aby kontrolować finanse

Istnieje wiele wskaźników służących do oceny rentowności, ale kilka z nich stanowi absolutną podstawę analizy finansowej. Pozwalają one spojrzeć na opłacalność firmy z różnych perspektyw. Zrozumienie, co mierzy każdy z nich czy jest to efektywność sprzedaży, wykorzystanie majątku, czy zwrot z kapitału jest kluczowe dla pełnego obrazu sytuacji finansowej. Przyjrzyjmy się bliżej tym najważniejszym.

ROS (Return on Sales) czy Twoja sprzedaż jest naprawdę opłacalna?

Wskaźnik ROS, czyli Rentowność Sprzedaży, mówi nam, ile zysku netto generuje każda złotówka przychodu ze sprzedaży. Innymi słowy, pokazuje, jaka część każdej sprzedanej jednostki pieniądza faktycznie trafia do nas jako czysty zysk po pokryciu wszystkich kosztów. Jest to fundamentalny miernik efektywności operacyjnej firmy im wyższy ROS, tym lepiej firma radzi sobie z kontrolowaniem kosztów i generowaniem marży na swojej podstawowej działalności.ROA (Return on Assets) jak efektywnie Twój majątek pracuje na zysk?

ROA, czyli Rentowność Aktywów, to wskaźnik, który ocenia, jak efektywnie firma wykorzystuje swój majątek zarówno ten trwały (nieruchomości, maszyny), jak i obrotowy (zapasy, należności) do generowania zysku. Mówi nam, ile zysku netto przypada na każdą złotówkę zainwestowaną w aktywa. Wysoki ROA sugeruje, że firma skutecznie zarządza swoimi zasobami i potrafi przekształcić posiadany majątek w realne dochody.

ROE (Return on Equity) ile zarabiasz na kapitale, który zainwestowałeś?

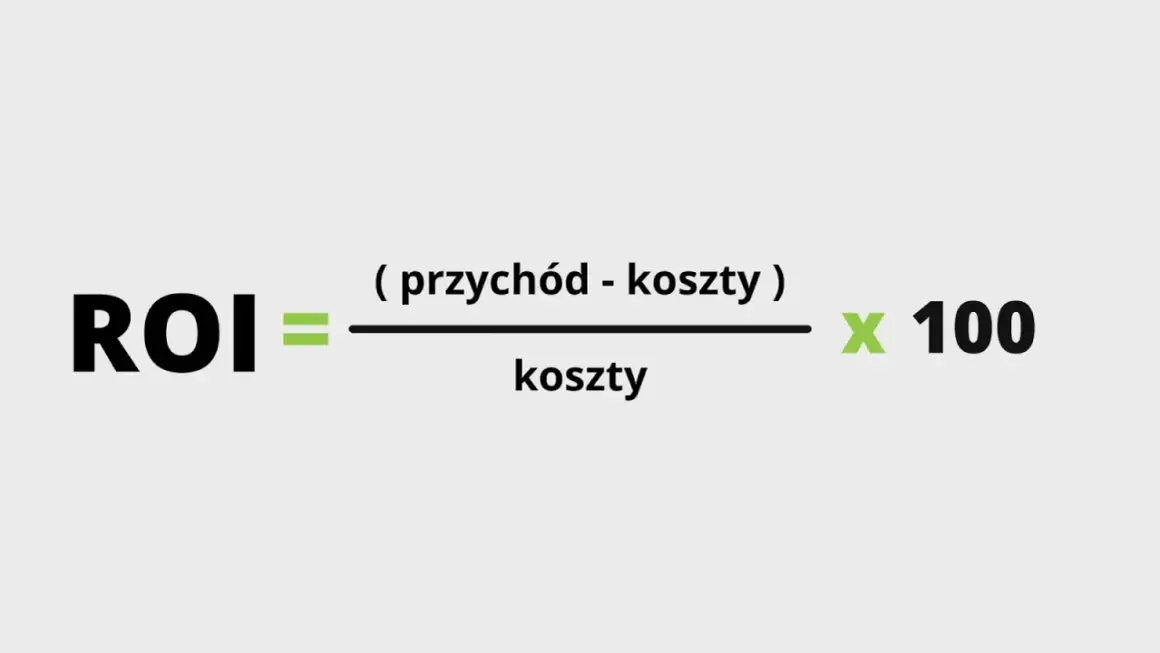

ROE, czyli Rentowność Kapitału Własnego, jest jednym z najważniejszych wskaźników dla inwestorów i właścicieli firmy. Pokazuje on, jak efektywnie firma wykorzystuje kapitał wniesiony przez akcjonariuszy lub właścicieli do generowania zysku. Mówiąc prościej, informuje, ile zysku netto firma generuje na każdej złotówce zainwestowanego kapitału własnego. Wysokie ROE jest zazwyczaj pożądane, ponieważ oznacza atrakcyjny zwrot z inwestycji dla właścicieli.ROI (Return on Investment) jak ocenić opłacalność pojedynczej inwestycji?

ROI, czyli Zwrot z Inwestycji, to bardzo uniwersalny wskaźnik, który pozwala ocenić opłacalność konkretnego przedsięwzięcia, projektu, czy nawet pojedynczej transakcji. W odróżnieniu od poprzednich wskaźników, które oceniają całą firmę, ROI skupia się na efektywności pojedynczej inwestycji. Mierzy on stosunek zysku netto osiągniętego dzięki danej inwestycji do kosztów tej inwestycji. Jest to niezwykle przydatne narzędzie do porównywania różnych możliwości inwestycyjnych i wybierania tych najbardziej rentownych.

Jak krok po kroku obliczyć rentowność sprzedaży (ROS)?

Rentowność sprzedaży, czyli ROS, to wskaźnik, który mówi nam, jak dużą część przychodów ze sprzedaży udaje nam się zamienić na czysty zysk. Jest to kluczowy miernik efektywności operacyjnej firmy. Obliczenie go jest stosunkowo proste, ale wymaga dostępu do odpowiednich danych finansowych.

Jakie dane z rachunku zysków i strat będą Ci potrzebne?

Do obliczenia wskaźnika ROS potrzebne są dwie podstawowe dane, które znajdziesz w rachunku zysków i strat swojej firmy:

- Zysk Netto: Jest to ostateczny zysk firmy po odjęciu wszystkich kosztów, podatków i odsetek. Znajduje się zazwyczaj na samym dole rachunku zysków i strat.

- Przychody ze Sprzedaży: To całkowita wartość sprzedanych towarów lub usług w danym okresie. Jest to zazwyczaj pierwsza pozycja w rachunku zysków i strat.

Wzór na ROS i praktyczny przykład obliczeń

Wzór na obliczenie ROS jest następujący:

ROS = (Zysk Netto / Przychody ze Sprzedaży) * 100%

Przykład obliczenia ROS dla fikcyjnej firmy "ABC Sp. z o.o.":

- Zbierz dane: Firma ABC Sp. z o.o. w ostatnim kwartale osiągnęła Zysk Netto w wysokości 50 000 zł, a jej Przychody ze Sprzedaży wyniosły 500 000 zł.

- Podstaw do wzoru: ROS = (50 000 zł / 500 000 zł) * 100%

- Oblicz wynik: ROS = 0.1 * 100% = 10%

Oznacza to, że z każdej złotówki przychodu ze sprzedaży, firma ABC Sp. z o.o. zatrzymuje 10 groszy jako czysty zysk.

Co oznacza wysoki, a co niski wskaźnik ROS w Twojej branży?

Interpretacja wskaźnika ROS zawsze powinna odbywać się w kontekście branży, w której działa firma. W branżach o wysokich marżach (np. oprogramowanie, usługi konsultingowe) wysoki ROS może wynosić kilkanaście, a nawet kilkadziesiąt procent. W branżach o niskich marżach (np. handel detaliczny, produkcja masowa) wskaźnik na poziomie 2-5% może być uznawany za dobry. Niski ROS może sygnalizować problemy z kontrolą kosztów operacyjnych, niskie marże na produktach lub intensywną konkurencję cenową. Wysoki ROS świadczy zazwyczaj o dobrej efektywności operacyjnej i silnej pozycji rynkowej.

Jak w prosty sposób obliczyć rentowność aktywów (ROA)?

Rentowność aktywów, czyli ROA, to wskaźnik, który informuje nas, jak efektywnie firma wykorzystuje posiadane zasoby do generowania zysku. Jest to kluczowy miernik oceny zarządzania majątkiem firmy i jej ogólnej efektywności operacyjnej.

Zbieranie danych z bilansu: zysk netto i suma aktywów

Aby obliczyć ROA, potrzebujesz dwóch kluczowych danych, które znajdziesz w sprawozdaniach finansowych firmy:

- Zysk Netto: Podobnie jak w przypadku ROS, jest to ostateczny zysk firmy po opodatkowaniu. Znajduje się w rachunku zysków i strat.

- Wartość Aktywów Ogółem: Jest to suma wszystkich aktywów posiadanych przez firmę, zarówno trwałych, jak i obrotowych. Dane te znajdziesz w bilansie firmy. Zazwyczaj używa się średniej wartości aktywów z początku i końca okresu, aby uzyskać bardziej reprezentatywny wynik.

Obliczamy ROA: Wzór i przykład dla małej firmy

Wzór na obliczenie ROA wygląda następująco:

ROA = (Zysk Netto / Wartość Aktywów Ogółem) * 100%

Przykład obliczenia ROA dla fikcyjnej firmy "Mała Firma XYZ":

- Zbierz dane: Firma Mała Firma XYZ w ostatnim roku obrotowym osiągnęła Zysk Netto w wysokości 30 000 zł. Średnia wartość jej Aktywów Ogółem w tym okresie wyniosła 300 000 zł.

- Podstaw do wzoru: ROA = (30 000 zł / 300 000 zł) * 100%

- Oblicz wynik: ROA = 0.1 * 100% = 10%

Oznacza to, że firma Mała Firma XYZ generuje 10 groszy zysku netto na każdą złotówkę wartości swoich aktywów.

Jak interpretować wynik ROA w kontekście konkurencji?

Interpretacja ROA jest kluczowa i powinna uwzględniać specyfikę branży oraz porównanie z konkurencją. W branżach wymagających dużych inwestycji w majątek trwały (np. przemysł ciężki, energetyka), ROA może być naturalnie niższy. W branżach usługowych lub technologicznych, gdzie aktywa są mniej kapitałochłonne, oczekuje się wyższych wartości ROA. Jeśli ROA Twojej firmy jest niższy niż średnia branżowa lub wyniki konkurencji, może to oznaczać, że nieefektywnie zarządzasz swoim majątkiem, posiadasz nadmierne zapasy lub Twoje aktywa nie generują wystarczających przychodów.

Obliczanie rentowności kapitału własnego (ROE) najważniejszy wskaźnik dla inwestora

Rentowność kapitału własnego, czyli ROE, to jeden z najbardziej fundamentalnych wskaźników dla każdego inwestora i właściciela firmy. Mówi nam on, jak efektywnie firma wykorzystuje kapitał wniesiony przez właścicieli do generowania zysku. Jest to miara atrakcyjności inwestycji w daną spółkę.

Gdzie w bilansie znaleźć wartość kapitału własnego?

Aby obliczyć ROE, potrzebujesz dwóch kluczowych danych:

- Zysk Netto: Jak w poprzednich wskaźnikach, jest to ostateczny zysk firmy po opodatkowaniu, znajdujący się w rachunku zysków i strat.

- Kapitał Własny: Jest to wartość aktywów firmy pomniejszona o jej zobowiązania. Innymi słowy, jest to wartość, która teoretycznie pozostałaby dla właścicieli, gdyby firma została zlikwidowana. Dane te znajdziesz w sekcji pasywów bilansu. Podobnie jak w przypadku ROA, często używa się średniej wartości kapitału własnego z początku i końca okresu.

Wzór na ROE z praktycznym przykładem liczbowym

Wzór na obliczenie ROE jest prosty:

ROE = (Zysk Netto / Kapitał Własny) * 100%

Przykład obliczenia ROE dla fikcyjnej firmy "Inwestor S.A.":

- Zbierz dane: Firma Inwestor S.A. w ostatnim roku osiągnęła Zysk Netto w wysokości 100 000 zł. Średnia wartość jej Kapitału Własnego w tym okresie wyniosła 500 000 zł.

- Podstaw do wzoru: ROE = (100 000 zł / 500 000 zł) * 100%

- Oblicz wynik: ROE = 0.2 * 100% = 20%

Oznacza to, że firma Inwestor S.A. generuje 20 groszy zysku netto na każdą złotówkę zainwestowanego kapitału własnego.

Czy wysoki wskaźnik ROE zawsze jest pozytywnym sygnałem?

Choć wysoki wskaźnik ROE jest zazwyczaj bardzo pożądany przez inwestorów, należy podchodzić do niego z pewną ostrożnością. Bardzo wysokie ROE może być wynikiem nie tylko doskonałego zarządzania, ale także nadmiernego zadłużenia firmy. Kiedy firma finansuje znaczną część swojej działalności długiem, jej kapitał własny jest mniejszy, co sztucznie zawyża wskaźnik ROE. Dlatego zawsze warto analizować ROE w połączeniu z innymi wskaźnikami, takimi jak wskaźnik zadłużenia, aby upewnić się, że wysoka rentowność nie jest okupiona nadmiernym ryzykiem finansowym.

Czym jest próg rentowności (BEP) i dlaczego jego obliczenie jest kluczowe?

Próg rentowności, znany również jako BEP (Break-Even Point), to niezwykle ważne pojęcie w finansach firmy. Określa on poziom sprzedaży, przy którym firma pokrywa wszystkie swoje koszty zarówno stałe, jak i zmienne i nie generuje ani zysku, ani straty. Znajomość progu rentowności jest absolutnie kluczowa, zwłaszcza dla nowych przedsiębiorców lub przy wprowadzaniu na rynek nowego produktu. Pozwala ona zrozumieć minimalny poziom aktywności niezbędny do utrzymania firmy na powierzchni i jest punktem wyjścia do planowania strategii cenowych i sprzedażowych.

Koszty stałe i zmienne jak je prawidłowo zidentyfikować?

Podstawą do obliczenia progu rentowności jest prawidłowe rozróżnienie kosztów stałych od zmiennych:

- Koszty stałe: Są to wydatki, które nie zmieniają się znacząco wraz ze zmianą poziomu produkcji lub sprzedaży w krótkim okresie. Przykłady to czynsz za wynajem biura lub hali produkcyjnej, pensje pracowników administracyjnych, amortyzacja maszyn, opłaty za licencje.

- Koszty zmienne: Są to wydatki, które bezpośrednio zależą od wielkości produkcji lub sprzedaży. Im więcej sprzedajesz, tym wyższe są koszty zmienne. Przykłady to koszt surowców do produkcji, wynagrodzenia pracowników produkcyjnych (jeśli są uzależnione od liczby wyprodukowanych sztuk), koszty opakowań, prowizje od sprzedaży.

Prawidłowa identyfikacja tych kategorii kosztów jest fundamentalna, ponieważ od niej zależy dokładność obliczeń progu rentowności.

Jak obliczyć, ile produktów musisz sprzedać, by wyjść "na zero" (wzór i przykład)

Aby obliczyć, ile jednostek produktu musisz sprzedać, aby osiągnąć próg rentowności, użyj następującego wzoru:

BEP (ilościowy) = Koszty Stałe / (Cena Jednostkowa - Jednostkowy Koszt Zmienny)

Przykład obliczenia ilościowego progu rentowności dla producenta mebli "StolikMax":

- Zbierz dane: Firma ponosi miesięczne koszty stałe w wysokości 20 000 zł (czynsz, pensje administracji, amortyzacja). Cena jednostkowa stolika wynosi 150 zł. Jednostkowy koszt zmienny (drewno, robocizna produkcyjna, opakowanie) wynosi 50 zł.

- Oblicz marżę jednostkową: Marża jednostkowa = Cena Jednostkowa - Jednostkowy Koszt Zmienny = 150 zł - 50 zł = 100 zł.

- Podstaw do wzoru: BEP = 20 000 zł / 100 zł

- Oblicz wynik: BEP = 200 sztuk.

Firma "StolikMax" musi sprzedać 200 stolików miesięcznie, aby pokryć wszystkie swoje koszty i wyjść "na zero". Każdy sprzedany stolik powyżej tej liczby będzie generował zysk.

Wartościowy próg rentowności jaki przychód musisz osiągnąć, by zacząć zarabiać?

Wartościowy próg rentowności określa, jaki minimalny przychód musi osiągnąć firma, aby pokryć wszystkie swoje koszty. Można go obliczyć na dwa sposoby. Pierwszy to pomnożenie ilościowego progu rentowności przez cenę jednostkową produktu: Wartościowy BEP = Ilościowy BEP * Cena Jednostkowa. W naszym przykładzie z firmą "StolikMax" byłoby to 200 sztuk * 150 zł/sztukę = 30 000 zł. Drugi sposób to obliczenie procentowego udziału przychodów, który pokrywa koszty zmienne (100% - udział kosztów zmiennych w cenie), i podzielenie przez to kosztów stałych. Alternatywnie, można go wywnioskować z danych, jeśli znamy udział kosztów stałych w przychodach przy osiągnięciu progu rentowności.

Liczby to nie wszystko: Jak poprawnie interpretować wskaźniki rentowności?

Same liczby, choć niezbędne, nie opowiadają całej historii. Kluczem do prawdziwego zrozumienia kondycji finansowej firmy jest umiejętność poprawnej interpretacji wskaźników rentowności. Bez kontekstu, nawet najlepsze wyniki mogą być mylące, a słabe wyniki mogą ukrywać potencjał do poprawy. Dlatego tak ważne jest, aby spojrzeć na liczby szerzej i wyciągnąć z nich właściwe wnioski.

Analiza w czasie: Czy Twoja firma rozwija się we właściwym kierunku?

Porównywanie obecnych wskaźników rentowności z wynikami z poprzednich okresów (miesięcy, kwartałów, lat) jest absolutnie kluczowe. Pozwala to ocenić dynamikę rozwoju firmy. Czy rentowność rośnie, spada, czy utrzymuje się na stałym poziomie? Spadek rentowności, nawet jeśli wskaźniki nadal są na dobrym poziomie, może być sygnałem ostrzegawczym, wskazującym na potrzebę wprowadzenia zmian. Z kolei wzrost rentowności potwierdza skuteczność podjętych działań i strategii.

Benchmarking, czyli jak wypadasz na tle branży?

Aby ocenić, czy Twoje wyniki są faktycznie dobre, musisz porównać je z innymi. Benchmarking polega na porównywaniu własnych wskaźników rentowności ze średnimi wartościami dla danej branży oraz z wynikami kluczowych konkurentów. Firma może mieć wskaźniki, które wydają się dobre w oderwaniu, ale jeśli są znacznie niższe od konkurencji, może to oznaczać, że traci ona pozycję rynkową. Zrozumienie swojej pozycji względem rynku jest niezbędne do ustalenia realistycznych celów i strategii rozwoju.

Jakie są najczęstsze pułapki przy analizie rentowności i jak ich unikać?

Podczas analizy rentowności łatwo wpaść w pułapki, które prowadzą do błędnych wniosków. Oto kilka najczęstszych:

- Ignorowanie specyfiki branży: Porównywanie wskaźników firmy z branży o wysokich marżach z firmą z branży o niskich marżach jest bezcelowe.

- Krótkoterminowe myślenie: Skupianie się wyłącznie na bieżących wynikach bez uwzględnienia długoterminowych trendów i strategii.

- Brak uwzględnienia inflacji: Wartość pieniądza zmienia się w czasie. Wskaźniki obliczone na podstawie danych historycznych mogą nie odzwierciedlać obecnej sytuacji.

- Manipulacje księgowe: Niektóre firmy mogą stosować sztuczki księgowe, aby poprawić pozory rentowności, co może być trudne do wykrycia bez dogłębnej analizy.

- Analiza pojedynczego wskaźnika: Opieranie się tylko na jednym wskaźniku (np. tylko na ROS) może dawać niepełny obraz sytuacji. Zawsze analizuj zestaw wskaźników.

- Niewłaściwe dane źródłowe: Używanie nieaktualnych lub błędnych danych finansowych do obliczeń.

Od analizy do działania: Jak realnie poprawić rentowność Twojej firmy?

Samo obliczenie i analiza wskaźników rentowności to dopiero pierwszy krok. Prawdziwa wartość leży w przełożeniu tej wiedzy na konkretne działania, które realnie poprawią kondycję finansową firmy. Istnieje wiele strategii, które można wdrożyć, aby zwiększyć zyski i efektywność operacyjną. Kluczem jest systematyczne działanie i monitorowanie efektów.

Optymalizacja kosztów: Gdzie szukać oszczędności bez utraty jakości?

Poprawa rentowności często zaczyna się od analizy kosztów. Oto kilka obszarów, w których można szukać oszczędności:

- Negocjacje z dostawcami: Regularne przeglądanie umów i negocjowanie lepszych cen za surowce, materiały czy usługi.

- Automatyzacja procesów: Wdrażanie technologii, które mogą zautomatyzować powtarzalne zadania, zmniejszając potrzebę pracy ludzkiej i minimalizując błędy.

- Efektywne zarządzanie zapasami: Unikanie nadmiernego gromadzenia zapasów, które generują koszty magazynowania i ryzyko przestarzałości.

- Audyt energetyczny: Poszukiwanie sposobów na zmniejszenie zużycia energii elektrycznej, cieplnej itp.

- Optymalizacja logistyki: Znalezienie tańszych i bardziej efektywnych sposobów transportu i dystrybucji.

Strategie cenowe, które pomogą zwiększyć marżę

Cena jest jednym z najsilniejszych narzędzi wpływania na rentowność. Rozważenie następujących strategii może pomóc:

- Ceny premium: Pozycjonowanie produktów jako wyższej jakości i ustalanie wyższych cen, jeśli marka na to pozwala.

- Dynamiczne ceny: Dostosowywanie cen w zależności od popytu, sezonu, konkurencji lub innych czynników rynkowych.

- Pakiety i bundling: Oferowanie zestawów produktów lub usług po atrakcyjniejszej cenie niż sprzedawane osobno, co może zwiększyć średnią wartość transakcji.

- Programy lojalnościowe: Nagradzanie stałych klientów, co może zwiększyć ich wydatki i lojalność, jednocześnie utrzymując atrakcyjność cenową.

- Segmentacja cenowa: Oferowanie różnych wersji produktu lub usługi dla różnych grup klientów, z różnymi cenami.

Przeczytaj również: Wskaźnik ROA: Jak obliczyć i zinterpretować rentowność majątku?

Zwiększanie efektywności aktywów spraw, by Twój majątek pracował ciężej

Aby zwiększyć rentowność aktywów (ROA), należy zadbać o to, by posiadany majątek pracował na firmę z maksymalną efektywnością:

- Optymalizacja wykorzystania maszyn: Zapewnienie, że maszyny i sprzęt są wykorzystywane w maksymalnym możliwym stopniu, unikanie przestojów.

- Zarządzanie należnościami: Skuteczne egzekwowanie płatności od klientów, aby skrócić cykl obiegu gotówki i zmniejszyć ryzyko strat.

- Redukcja nieproduktywnych aktywów: Identyfikacja i sprzedaż aktywów, które nie przynoszą zysku lub generują nadmierne koszty utrzymania.

- Inwestycje w nowoczesne technologie: Wdrażanie rozwiązań, które zwiększają wydajność i efektywność wykorzystania istniejących aktywów.

- Optymalizacja zarządzania zapasami: Utrzymywanie zapasów na optymalnym poziomie, aby zminimalizować koszty magazynowania i ryzyko utraty wartości.