W dobie zmienności rynkowej, rentowność polskich obligacji 2-letnich staje się kluczowym wskaźnikiem dla oszczędzających. Ten artykuł wyjaśni, czym jest rentowność, jakie są jej aktualne wartości oraz co wpływa na opłacalność inwestycji w dwuletnie papiery dłużne, pomagając Ci podjąć świadome decyzje inwestycyjne.

Rentowność polskich obligacji 2-letnich kluczowe informacje dla inwestorów

- Aktualna rynkowa rentowność polskich obligacji 2-letnich wynosi 4,364% (stan na 12 marca 2026 r.).

- Rentowność do wykupu (YTM) to rzeczywista stopa zwrotu, różniąca się od nominalnego oprocentowania obligacji detalicznych.

- Na rentowność wpływają stopy procentowe NBP, inflacja oraz wiarygodność kraju.

- Inwestorzy indywidualni mogą nabyć obligacje oszczędnościowe (np. DOR0328) z oprocentowaniem 4,40% w pierwszym okresie.

- Obligacje detaliczne oferują zmienne oprocentowanie oparte na stopie referencyjnej NBP plus marża.

Dlaczego rentowność obligacji 2-letnich to teraz gorący temat dla Twoich oszczędności?

W obecnych czasach, gdy rynki finansowe charakteryzują się dużą zmiennością, dwuletnie obligacje skarbowe budzą szczególne zainteresowanie wśród inwestorów indywidualnych. Poszukują oni stabilnych, a jednocześnie stosunkowo krótkoterminowych opcji inwestycyjnych, które pozwolą ochronić kapitał przed inflacją i zapewnić pewien zwrot. Dwuletni horyzont inwestycyjny wydaje się być optymalnym kompromisem między bezpieczeństwem a potencjalnym zyskiem.

Kluczowym wskaźnikiem, który pozwala ocenić atrakcyjność tych papierów dłużnych, jest ich rentowność. To pojęcie wykracza poza proste oprocentowanie, odzwierciedlając rzeczywisty zwrot z inwestycji uwzględniający cenę rynkową i czas do wykupu. Zrozumienie rentowności jest zatem niezbędne do podjęcia świadomej decyzji o lokowaniu swoich środków.

Krótkoterminowy horyzont, duże znaczenie: Wprowadzenie do świata dwuletnich papierów dłużnych

Dwuletnie obligacje skarbowe to papiery dłużne emitowane przez Skarb Państwa, które mają termin zapadalności wynoszący dwa lata. Z perspektywy inwestora indywidualnego, stanowią one atrakcyjne narzędzie do zarządzania krótkoterminowymi oszczędnościami. Są one postrzegane jako instrument o relatywnie wysokim poziomie bezpieczeństwa, zwłaszcza w porównaniu do bardziej ryzykownych aktywów, takich jak akcje. Ich płynność, choć niższa niż w przypadku obligacji o krótszym terminie zapadalności, jest zazwyczaj wystarczająca dla inwestorów, którzy nie potrzebują natychmiastowego dostępu do środków. Horyzont dwuletni jest atrakcyjny, ponieważ pozwala na uniknięcie nadmiernego zaangażowania kapitału w długoterminowe inwestycje, jednocześnie oferując potencjalnie wyższe oprocentowanie niż tradycyjne lokaty bankowe.

Cena, zysk, ryzyko co tak naprawdę mówią nam notowania rentowności?

Rentowność obligacji jest nierozerwalnie związana z jej ceną rynkową, oczekiwanym zyskiem oraz postrzeganym ryzykiem. Wartość ta stanowi swoisty barometr nastrojów inwestycyjnych na rynku długu. Wysoka rentowność może sygnalizować albo podwyższone ryzyko związane z danym papierem dłużnym, albo też atrakcyjną okazję inwestycyjną, gdzie rynek wycenia obligację poniżej jej wartości nominalnej, oferując wyższy zwrot dla nowego nabywcy. Z drugiej strony, niska rentowność często oznacza wysokie zaufanie do emitenta i stabilność, ale również niższy potencjalny zysk. Zrozumienie tej zależności jest kluczowe do oceny rzeczywistej opłacalności inwestycji, wykraczającej poza samo nominalne oprocentowanie.

Rentowność a oprocentowanie kluczowa różnica, której nie możesz zignorować

Często spotykanym błędem jest mylenie rentowności obligacji z jej oprocentowaniem. Choć oba wskaźniki dotyczą zysku z inwestycji w papiery dłużne, odnoszą się do różnych aspektów i obliczeń. Zrozumienie tej fundamentalnej różnicy jest kluczowe dla każdego, kto chce świadomie inwestować na rynku obligacji.

Rentowność do wykupu (YTM) jest wskaźnikiem odnoszącym się do obligacji notowanych na rynku wtórnym, czyli tych, które są przedmiotem obrotu między inwestorami po ich pierwotnej emisji. Oprocentowanie obligacji detalicznych, takich jak te oferowane przez Ministerstwo Finansów, ma inną specyfikę i jest ustalane na innych zasadach. Dlatego tak ważne jest, aby wiedzieć, z jakim rodzajem instrumentu mamy do czynienia.

Czym jest rentowność do wykupu (YTM) i dlaczego porusza się w odwrotnym kierunku do ceny?

Rentowność do wykupu (Yield to Maturity, YTM) to złożony wskaźnik, który reprezentuje całkowity zwrot z obligacji, zakładając, że zostanie ona utrzymana do dnia jej wykupu. Uwzględnia on nie tylko oprocentowanie (kupon), ale także cenę, po jakiej obligacja została nabyta na rynku wtórnym, oraz czas pozostały do jej zapadalności. YTM jest więc najbardziej precyzyjnym miernikiem rzeczywistej stopy zwrotu dla inwestora kupującego obligację po cenie rynkowej.

Mechanizm odwrotnego powiązania ceny obligacji z jej rentownością jest fundamentalny dla zrozumienia rynku długu. Gdy cena obligacji na rynku wtórnym rośnie, oznacza to, że inwestorzy są skłonni zapłacić za nią więcej. Ponieważ przepływy pieniężne z obligacji (kupony i kwota nominalna) są zazwyczaj stałe, wyższa cena zakupu oznacza, że te same przepływy pieniężne stanowią niższy procent od poniesionej inwestycji. W efekcie, rentowność do wykupu spada. Analogicznie, gdy cena obligacji spada, oznacza to, że jest ona tańsza. Niższa cena zakupu sprawia, że te same przepływy pieniężne stanowią wyższy procent od poniesionej inwestycji, co skutkuje wzrostem rentowności do wykupu. Można to zobrazować prostym przykładem: jeśli obligacja o wartości nominalnej 1000 zł i rocznym kuponie 50 zł (czyli 5% oprocentowania) jest sprzedawana po cenie 950 zł, jej rentowność będzie wyższa niż 5%. Jeśli natomiast ta sama obligacja jest sprzedawana po cenie 1050 zł, jej rentowność spadnie poniżej 5%.

Oprocentowanie obligacji detalicznych (DOS/DOR) co oferuje Ci Ministerstwo Finansów?

Ministerstwo Finansów, poprzez obligacje oszczędnościowe, oferuje inwestorom indywidualnym dostęp do bezpiecznych instrumentów dłużnych. Przykładem są dwuletnie obligacje serii DOR0328. W pierwszym, miesięcznym okresie odsetkowym, oprocentowanie tych obligacji wynosi 4,40% w skali roku. Jest to oprocentowanie stałe dla tego konkretnego okresu, co daje pewność co do wysokości odsetek w tym czasie.

W kolejnych okresach odsetkowych oprocentowanie obligacji serii DOR staje się zmienne. Jest ono ustalane jako suma stopy referencyjnej Narodowego Banku Polskiego (NBP) oraz stałej marży w wysokości 0,15%. Odsetki od tych obligacji są wypłacane co miesiąc, co stanowi dodatkowy atut dla inwestorów preferujących regularne wpływy. Ważne jest, aby pamiętać, że takie oprocentowanie jest specyficzne dla obligacji detalicznych i różni się od rynkowej rentowności, która jest dynamiczna i zależy od notowań na rynku wtórnym.

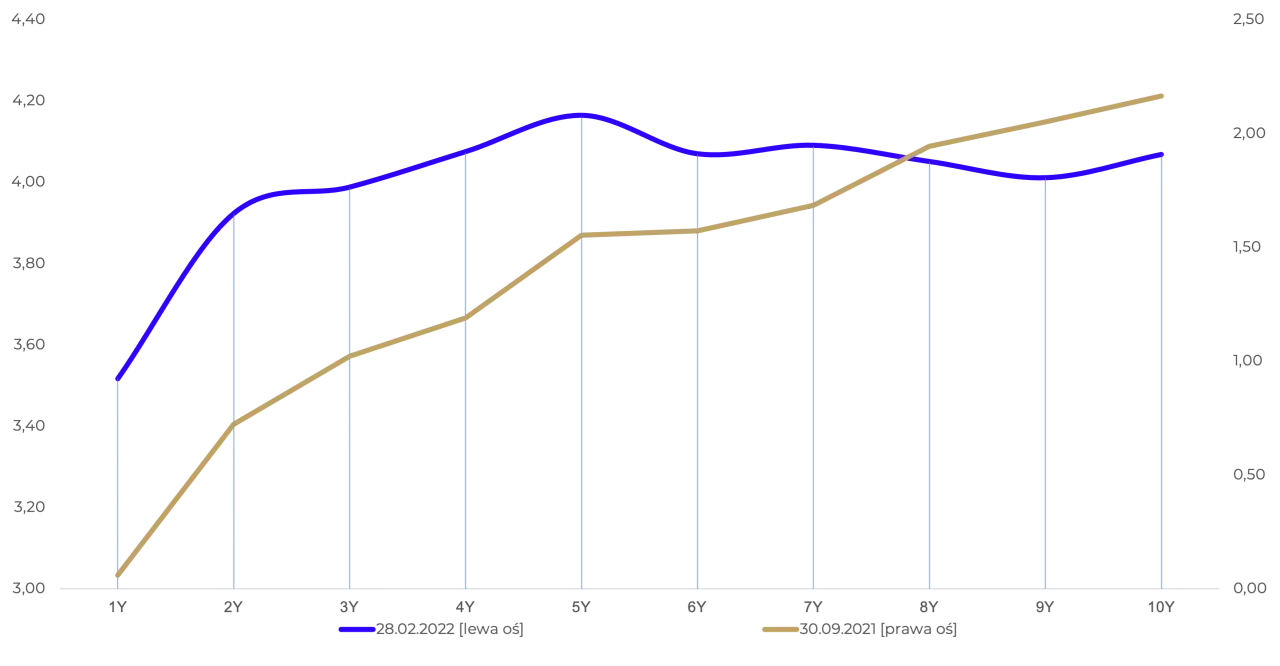

Aktualna rentowność polskich obligacji 2-letnich: Twarde dane i wykresy

Dla każdego inwestora kluczowe jest dysponowanie konkretnymi danymi liczbowymi, które pozwalają na obiektywną ocenę sytuacji rynkowej. Przedstawione poniżej informacje dotyczące rentowności polskich obligacji 2-letnich odnoszą się do rynku hurtowego, a nie do oprocentowania obligacji detalicznych, które mają inną specyfikę. Jest to fundamentalne rozróżnienie dla prawidłowej interpretacji danych.

Ile wynosi rentowność rynkowa dzisiaj? Analiza bieżących notowań

Według danych z rynków finansowych, rentowność polskich obligacji 2-letnich na dzień 12 marca 2026 roku wynosiła 4,364%. Jest to wskaźnik dotyczący obligacji hurtowych, notowanych na rynku, a nie obligacji oszczędnościowych dostępnych dla inwestorów indywidualnych. Ta wartość odzwierciedla obecne oczekiwania rynku co do zwrotu z inwestycji w dwuletnie papiery dłużne Skarbu Państwa w warunkach rynkowych.

Obecna rentowność na poziomie 4,364% można interpretować w kontekście bieżącego środowiska makroekonomicznego. W porównaniu do ostatnich miesięcy, może ona wydawać się atrakcyjna, jeśli obserwujemy tendencję wzrostową, lub mniej korzystna, jeśli rynek wyceniał je wyżej. Dokładna interpretacja wymaga jednak szerszego spojrzenia na dynamikę rynkową.

Historyczne wahania rentowności jak zmieniała się opłacalność w ostatnich latach?

Rentowność dwuletnich obligacji skarbowych w Polsce nie jest wartością stałą. Na przestrzeni ostatnich lat podlegała ona znaczącym wahaniom, odzwierciedlając cykle koniunkturalne, zmiany w polityce pieniężnej banku centralnego oraz globalne trendy gospodarcze. W okresach spowolnienia gospodarczego lub obaw o recesję, rentowności obligacji skarbowych zazwyczaj spadały, ponieważ inwestorzy szukali bezpiecznych przystani dla swojego kapitału. Z kolei w okresach wysokiej inflacji lub dynamicznego wzrostu gospodarczego, rentowności te rosły, odzwierciedlając wyższe oczekiwania co do zwrotu i presję inflacyjną. Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych mają bezpośredni wpływ na te zmiany podwyżki stóp zazwyczaj prowadzą do wzrostu rentowności, a obniżki do jej spadku. Analiza historycznych danych, takich jak te dostępne na Investing.com, pozwala zrozumieć tę dynamikę i potencjalne zależności, jednak należy pamiętać, że przeszłe wyniki nie gwarantują przyszłych rezultatów.

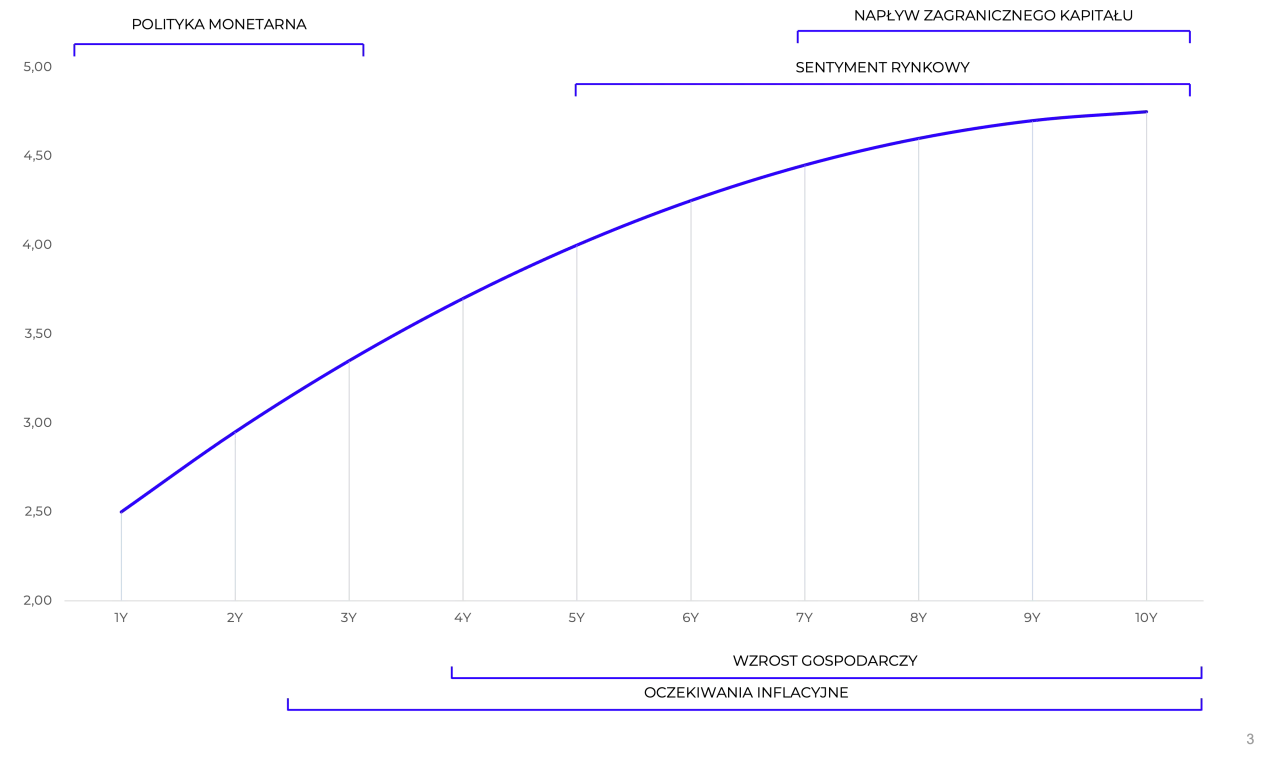

Co tak naprawdę steruje rentownością polskich obligacji? Poznaj 3 główne siły

Rentowność obligacji skarbowych jest wynikiem złożonego oddziaływania wielu czynników. Zrozumienie tych głównych sił napędowych jest kluczowe dla każdego inwestora, który chce przewidywać potencjalne zmiany w opłacalności inwestycji w papiery dłużne i podejmować świadome decyzje.

Siła nr 1: Polityka NBP jak decyzje o stopach procentowych kształtują Twoje zyski?

Narodowy Bank Polski, poprzez swoje decyzje dotyczące stóp procentowych, ma fundamentalny wpływ na rentowność obligacji. Kiedy Rada Polityki Pieniężnej (RPP) podnosi stopy procentowe, zwiększa to koszt pieniądza w gospodarce. W efekcie, nowe emisje obligacji muszą oferować wyższe oprocentowanie, aby być konkurencyjne wobec wyżej oprocentowanych lokat bankowych czy innych instrumentów finansowych. To z kolei prowadzi do wzrostu rentowności istniejących obligacji na rynku wtórnym. Inwestorzy oczekujący dalszych podwyżek stóp procentowych mogą sprzedawać posiadane obligacje o niższym, stałym oprocentowaniu, co obniża ich cenę i podnosi rentowność. Odwrotnie dzieje się w przypadku obniżek stóp rentowność obligacji zazwyczaj spada.

Siła nr 2: Inflacja cichy wróg czy sprzymierzeniec posiadaczy obligacji?

Inflacja, czyli wzrost ogólnego poziomu cen towarów i usług, ma znaczący wpływ na rentowność obligacji, zwłaszcza tych o stałym oprocentowaniu. Gdy inflacja jest wysoka i uporczywa, inwestorzy tracą na wartości realnej posiadanych pieniędzy. Aby zrekompensować sobie tę utratę siły nabywczej, żądają oni wyższej premii za ryzyko, co przekłada się na wyższą rentowność obligacji. W pewnym sensie, wysoka inflacja może być postrzegana jako "wróg" posiadaczy obligacji o stałym oprocentowaniu, ponieważ realny zysk z inwestycji może być niski lub nawet ujemny. Jednakże, inflacja może być "sprzymierzeńcem" dla obligacji indeksowanych inflacją, których oprocentowanie jest bezpośrednio powiązane ze wskaźnikiem inflacji, zapewniając ochronę realnej wartości kapitału, choć nie jest to główny temat tego artykułu.

Siła nr 3: Wiarygodność Polski i nastroje globalne dlaczego zagraniczny kapitał ma znaczenie?

Rentowność polskich obligacji jest również kształtowana przez szerszy kontekst globalny oraz postrzeganie Polski jako emitenta długu. Nastroje na międzynarodowych rynkach finansowych, takie jak apetyt na ryzyko czy awersja do niego, mają bezpośredni wpływ na popyt na polskie papiery dłużne. Kiedy inwestorzy globalni są bardziej skłonni do podejmowania ryzyka, często zwiększają swoje zaangażowanie na rynkach wschodzących, w tym w Polsce, co prowadzi do wzrostu popytu na obligacje i spadku ich rentowności. Odwrotnie, w okresach niepewności lub kryzysów, kapitał może odpływać z rynków wschodzących do bezpieczniejszych aktywów, co zwiększa rentowność polskich obligacji. Dodatkowo, rating kredytowy Polski, przyznawany przez agencje ratingowe, oraz ogólna sytuacja geopolityczna, wpływają na postrzeganie ryzyka inwestowania w polski dług. Im wyższa postrzegana wiarygodność i stabilność, tym niższa rentowność, ponieważ inwestorzy są gotowi zaakceptować niższy zwrot za mniejsze ryzyko.

Rynek hurtowy vs. obligacje dla Kowalskiego gdzie i jak zainwestować w 2-letnie papiery dłużne?

Dostęp do inwestycji w dwuletnie obligacje skarbowe jest zróżnicowany w zależności od tego, czy jesteś inwestorem indywidualnym, czy bardziej zaawansowanym graczem rynkowym. Ścieżki dostępu do rynku różnią się pod względem procedur, wymagań i potencjalnych korzyści.

Dla detalistów: Obligacje oszczędnościowe serii DOR jak je kupić krok po kroku?

Inwestorzy indywidualni w Polsce najczęściej nabywają dwuletnie obligacje oszczędnościowe, takie jak seria DOR, które są emitowane przez Ministerstwo Finansów. Proces zakupu jest zazwyczaj prosty i intuicyjny. Pierwszym krokiem jest wybór serii obligacji, która odpowiada naszym potrzebom inwestycyjnym. Następnie, należy skorzystać z jednego z dostępnych kanałów dystrybucji. Najpopularniejszym jest zakup online poprzez serwis internetowy PKO Banku Polskiego, który jest operatorem systemu sprzedaży obligacji skarbowych. Alternatywnie, można dokonać zakupu w oddziałach PKO BP lub w Punktach Sprzedaży Obligacji (PSO) prowadzonych przez inne instytucje finansowe. Po wybraniu metody zakupu, należy złożyć zlecenie nabycia, podając liczbę obligacji, którą chcemy kupić. Transakcja jest następnie realizowana, a zakupione obligacje pojawiają się na naszym rachunku inwestycyjnym.

Dla zaawansowanych: Jak uzyskać ekspozycję na rynkowe obligacje poprzez giełdę lub fundusze?

Bardziej doświadczeni inwestorzy, którzy chcą uzyskać ekspozycję na rynkowe obligacje 2-letnie, mają do dyspozycji dwie główne ścieżki. Pierwszą jest bezpośredni zakup na giełdzie papierów wartościowych, na przykład na rynku Catalyst. Wymaga to posiadania rachunku maklerskiego i pozwala na kupno oraz sprzedaż obligacji notowanych na rynku wtórnym. Zaletą tej metody jest potencjalnie większa płynność i możliwość handlu w ciągu dnia, ale wiąże się też z koniecznością analizy notowań i potencjalnymi kosztami transakcyjnymi. Drugą opcją jest inwestowanie poprzez fundusze inwestycyjne lub ETF-y (Exchange Traded Funds), które specjalizują się w inwestycjach w obligacje skarbowe. Fundusze te oferują dywersyfikację portfela i profesjonalne zarządzanie, co może być korzystne dla inwestorów, którzy nie chcą samodzielnie analizować rynku. Wadą mogą być koszty zarządzania funduszem.Obligacje 2-letnie na tle lokat i inflacji czy to się wciąż opłaca?

Decyzja o inwestycji w obligacje 2-letnie nigdy nie powinna być podejmowana w oderwaniu od alternatywnych możliwości lokowania kapitału oraz aktualnego kontekstu makroekonomicznego. Porównanie potencjalnego zysku z obligacji z ofertami lokat bankowych oraz analiza relacji do inflacji są kluczowe dla oceny realnej opłacalności.

Porównanie z lokatami bankowymi: Gdzie Twoje pieniądze pracują wydajniej?

W obecnych warunkach rynkowych, dwuletnie obligacje oszczędnościowe często okazują się bardziej konkurencyjne niż tradycyjne lokaty bankowe o podobnym horyzoncie czasowym. Obligacje detaliczne, takie jak seria DOR, oferują oprocentowanie, które jest zazwyczaj wyższe niż oprocentowanie standardowych lokat, zwłaszcza w okresach podwyższonej inflacji, kiedy banki centralne podnoszą stopy procentowe. Choć lokaty bankowe oferują prostotę i gwarancję zwrotu kapitału, ich oprocentowanie rzadko kiedy jest w stanie pokonać inflację. Obligacje skarbowe, choć wiążą się z pewnym ryzykiem stopy procentowej (w przypadku obligacji rynkowych) lub koniecznością trzymania ich do wykupu (w przypadku obligacji detalicznych), mogą zapewnić wyższy realny zysk. Rynkowa rentowność obligacji 2-letnich, choć zmienna, również może być atrakcyjna w porównaniu do ofert depozytowych.

Walka z inflacją: Czy zysk z obligacji dwuletnich realnie chroni wartość Twoich oszczędności?

Ocena, czy zysk z dwuletnich obligacji realnie chroni wartość oszczędności, wymaga porównania ich rentowności z bieżącym wskaźnikiem inflacji. Jeśli rentowność obligacji jest wyższa od inflacji, oznacza to, że inwestor osiąga realny zysk, a jego siła nabywcza rośnie. W sytuacji, gdy rentowność jest niższa od inflacji, inwestycja jedynie ogranicza spadek wartości pieniądza, ale nie pozwala na jego realne pomnożenie. W przypadku obligacji detalicznych, oprocentowanie zmienne, oparte na stopie referencyjnej NBP plus marża, może lepiej dostosowywać się do zmian inflacyjnych niż stałe oprocentowanie lokat. Kluczowe jest zatem śledzenie zarówno wskaźników inflacji, jak i rentowności obligacji, aby ocenić, czy inwestycja faktycznie pracuje na korzyść Twojego kapitału.

Na co zwrócić uwagę przed podjęciem decyzji? Kluczowe punkty dla inwestora

Decyzja o inwestycji w dwuletnie obligacje skarbowe, podobnie jak każda inna decyzja finansowa, wymaga uwzględnienia szeregu czynników, które mogą wpłynąć na ostateczny zysk i bezpieczeństwo kapitału. Zanim podejmiesz ostateczny krok, warto zwrócić uwagę na kilka kluczowych aspektów.

Podatek Belki a ostateczny zysk jak go poprawnie policzyć?

W Polsce od zysków kapitałowych, w tym od odsetek i zysków ze sprzedaży obligacji, pobierany jest podatek dochodowy, potocznie zwany "podatkiem Belki". Jego stawka wynosi 19%. Oznacza to, że od naliczonych odsetek lub zysku ze sprzedaży obligacji, należy odprowadzić 19% do urzędu skarbowego. Aby poprawnie policzyć ostateczny zysk netto, należy od kwoty brutto (uzyskanych odsetek lub zysku ze sprzedaży) odjąć kwotę podatku. Przykładowo, jeśli uzyskasz 100 zł odsetek, podatek wyniesie 19 zł, a Twój zysk netto to 81 zł. Ten podatek jest kluczowym elementem, który należy uwzględnić przy porównywaniu różnych instrumentów inwestycyjnych, ponieważ obniża on realną stopę zwrotu z inwestycji.

Przeczytaj również: Dlaczego fundusze inwestycyjne spadają? Wyjaśniamy przyczyny i reakcje

Ryzyko reinwestycji i wcześniejszego wykupu ukryte koszty, o których musisz wiedzieć

Inwestując w obligacje, należy być świadomym dwóch potencjalnych ryzyk, które mogą wpłynąć na ostateczny zwrot z inwestycji. Pierwszym jest ryzyko reinwestycji. Dotyczy ono obligacji, które wypłacają odsetki w trakcie ich trwania (obligacje kuponowe). Istnieje ryzyko, że po otrzymaniu odsetek, przyszłe stopy procentowe na rynku będą niższe, co utrudni reinwestowanie tych środków po atrakcyjnej stopie zwrotu. Drugim ważnym aspektem jest możliwość wcześniejszego wykupu obligacji detalicznych. Choć obligacje te są zaprojektowane do trzymania do terminu zapadalności, w niektórych przypadkach istnieje możliwość ich wcześniejszego zwrotu. Należy jednak pamiętać, że takie działanie może wiązać się z potrąceniem części naliczonych odsetek, co skutkuje utratą części potencjalnego zysku. Dlatego przed podjęciem decyzji o wcześniejszym wyjściu z inwestycji, zawsze warto dokładnie sprawdzić warunki emisji.