W dzisiejszym dynamicznym świecie finansów, zrozumienie mechanizmów rządzących inwestycjami jest kluczowe dla każdego, kto chce świadomie zarządzać swoimi oszczędnościami. Ten artykuł zapewni kompleksową wiedzę na temat rentowności polskich obligacji skarbowych, analizując czynniki wpływające na ich atrakcyjność oraz przedstawiając praktyczne wskazówki dotyczące ich zakupu, abyś mógł podjąć świadomą decyzję inwestycyjną.

Kluczowe informacje o rentowności polskich obligacji skarbowych i ich atrakcyjności inwestycyjnej

- Rentowność 10-letnich obligacji skarbowych w marcu 2026 roku oscyluje wokół 5,70%.

- Na rentowność obligacji wpływają kluczowe czynniki, takie jak polityka pieniężna NBP, inflacja, globalne nastroje rynkowe oraz popyt inwestorów zagranicznych.

- W 2026 roku prognozuje się dalsze hamowanie inflacji i potencjalne obniżki stóp procentowych NBP, co może pozytywnie wpłynąć na ceny obligacji stałoprocentowych.

- Inwestorzy indywidualni mają dostęp do obligacji detalicznych, w tym stałoprocentowych (OTS, TOS), zmiennoprocentowych (ROR, DOR) oraz indeksowanych inflacją (COI, EDO).

- Polskie obligacje skarbowe można nabyć online poprzez platformę obligacjeskarbowe.pl lub w oddziałach banków PKO BP i Pekao S.A.

Czym jest rentowność obligacji i dlaczego jest kluczowa dla Twoich inwestycji?

Rentowność obligacji to podstawowy wskaźnik, który informuje inwestora o potencjalnym zysku, jaki może osiągnąć z posiadania danego papieru dłużnego. Mówiąc prościej, jest to stopa zwrotu z inwestycji w obligację, wyrażona w procentach. Dla inwestora jest to kluczowy parametr, ponieważ pozwala ocenić, czy dana obligacja jest atrakcyjna w porównaniu do innych dostępnych opcji inwestycyjnych. Im wyższa rentowność, tym potencjalnie większy zysk, ale zazwyczaj wiąże się to również z wyższym ryzykiem. Zrozumienie rentowności jest fundamentem podejmowania świadomych decyzji inwestycyjnych na rynku obligacji.

Dlatego właśnie rentowność jest tak istotna to ona decyduje o tym, czy Twoje pieniądze pracują efektywnie. Pozwala porównać nie tylko różne obligacje między sobą, ale także porównać je z innymi instrumentami finansowymi, takimi jak lokaty bankowe czy akcje. Bez analizy rentowności, inwestycja w obligacje byłaby jedynie zgadywaniem, a nie przemyślanym działaniem.

Odwrócona zależność, czyli jak cena obligacji wpływa na jej zyskowność

Jedną z fundamentalnych zasad na rynku obligacji jest odwrócona zależność między ceną obligacji a jej rentownością. Oznacza to, że gdy cena obligacji rośnie, jej rentowność spada, i odwrotnie gdy cena obligacji spada, jej rentowność rośnie. Dzieje się tak dlatego, że rentowność jest obliczana w stosunku do ceny rynkowej obligacji, a nie tylko do jej wartości nominalnej. Inwestorzy kupujący obligację po niższej cenie, ale otrzymujący te same przyszłe przepływy pieniężne (kupony i zwrot kapitału), osiągają wyższą stopę zwrotu.

Wyobraźmy sobie prosty przykład. Masz obligację o wartości nominalnej 1000 zł, która wypłaca rocznie 50 zł odsetek. Jeśli kupisz ją po cenie nominalnej (1000 zł), Twoja rentowność wynosi 5% (50 zł / 1000 zł). Ale jeśli z jakiegoś powodu cena tej obligacji spadnie do 900 zł na rynku wtórnym, a Ty ją kupisz, nadal będziesz otrzymywać 50 zł odsetek rocznie. Twoja rentowność obliczona od ceny zakupu wzrośnie do około 5,56% (50 zł / 900 zł). To właśnie ta mechanika sprawia, że ceny obligacji i ich rentowności poruszają się w przeciwnych kierunkach.

Rentowność bieżąca a rentowność do wykupu (YTM) poznaj kluczowe różnice

Istnieją różne sposoby obliczania rentowności obligacji, a dwa najczęściej spotykane to rentowność bieżąca (current yield) i rentowność do wykupu (Yield to Maturity YTM). Rentowność bieżąca jest prostym wskaźnikiem, który dzieli roczną kwotę odsetek przez aktualną cenę rynkową obligacji. Jest to szybki sposób na oszacowanie bieżącego dochodu z inwestycji, ale nie uwzględnia on wartości pieniądza w czasie ani zysków lub strat kapitałowych wynikających z zakupu obligacji po cenie innej niż nominalna.

Rentowność do wykupu (YTM) jest znacznie bardziej kompleksowym i preferowanym miernikiem dla inwestorów długoterminowych. YTM uwzględnia nie tylko bieżące przepływy odsetek, ale także cenę zakupu obligacji, jej wartość nominalną oraz czas pozostały do wykupu. YTM reprezentuje całkowitą stopę zwrotu, jaką inwestor może oczekiwać, jeśli będzie trzymał obligację aż do jej zapadalności i reinwestował wszystkie kupony po tej samej stopie. Dlatego YTM jest uważana za dokładniejszą miarę całkowitej zyskowności obligacji.

Dlaczego rentowność obligacji 10-letnich jest barometrem gospodarki?

Rentowność 10-letnich obligacji skarbowych jest często określana mianem "barometru gospodarki" lub "lustra nastrojów rynkowych". Wynika to z kilku kluczowych powodów. Po pierwsze, długi termin zapadalności (10 lat) sprawia, że rentowność tych obligacji jest wrażliwa na długoterminowe oczekiwania dotyczące inflacji, wzrostu gospodarczego oraz polityki pieniężnej. Inwestorzy, kupując obligacje 10-letnie, niejako "stawiają" na to, jak gospodarka będzie wyglądać w perspektywie dekady.Po drugie, rentowność 10-letnich obligacji skarbowych jest powszechnie monitorowana przez analityków, banki centralne i rządy jako wskaźnik kondycji gospodarki i stabilności finansowej kraju. Jej poziom odzwierciedla postrzegane ryzyko inwestowania w danym kraju. Wysoka rentowność może sygnalizować obawy o inflację lub stabilność polityczną, podczas gdy niska rentowność może wskazywać na zaufanie do gospodarki i oczekiwania na niską inflację. Dlatego właśnie zmiany w rentowności tych obligacji są tak uważnie analizowane.

Kluczowe czynniki kształtujące rentowność polskich obligacji w 2026 roku

Rentowność polskich obligacji skarbowych nie jest zjawiskiem oderwanym od rzeczywistości; jest ona kształtowana przez szereg powiązanych ze sobą czynników, zarówno krajowych, jak i globalnych. Zrozumienie tych sił jest kluczowe dla każdego, kto chce trafnie ocenić atrakcyjność inwestycji w polski dług w nadchodzącym roku. W szczególności, w 2026 roku będziemy obserwować dynamikę związaną z polityką pieniężną, inflacją oraz globalnymi trendami gospodarczymi, które będą miały bezpośredni wpływ na wycenę obligacji.

Analiza tych czynników pozwala nie tylko zrozumieć bieżące poziomy rentowności, ale także prognozować przyszłe ruchy na rynku. Warto pamiętać, że rynek obligacji jest bardzo wrażliwy na zmiany w otoczeniu makroekonomicznym, dlatego śledzenie tych kluczowych elementów jest niezbędne dla każdego inwestora.

Wpływ stóp procentowych NBP dlaczego decyzje Rady Polityki Pieniężnej są tak istotne?

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące poziomu stóp procentowych NBP są jednym z najsilniejszych impulsów wpływających na rentowność polskich obligacji. Kiedy RPP podnosi stopy procentowe, koszt pieniądza w gospodarce rośnie. To z kolei sprawia, że nowe obligacje emitowane przez Skarb Państwa muszą oferować wyższe oprocentowanie, aby przyciągnąć inwestorów. Jednocześnie, istniejące obligacje o niższym oprocentowaniu stają się mniej atrakcyjne, co prowadzi do spadku ich cen na rynku wtórnym i tym samym wzrostu ich rentowności do wykupu.

Obecne prognozy wskazują, że w 2026 roku Narodowy Bank Polski może kontynuować cykl obniżek stóp procentowych. Taka polityka, jeśli zostanie zrealizowana, powinna działać w kierunku spadku rentowności obligacji. Niższe stopy procentowe oznaczają, że nowe emisje będą miały niższe oprocentowanie, a ceny istniejących obligacji o stałym oprocentowaniu będą miały tendencję do wzrostu, co przełoży się na spadek ich rentowności. Jest to kluczowy sygnał dla inwestorów rozważających zakup obligacji w perspektywie roku 2026.

Inflacja jako wróg numer jeden? Jak prognozy inflacyjne zmieniają atrakcyjność obligacji

Inflacja jest jednym z największych wrogów posiadaczy obligacji, szczególnie tych o stałym oprocentowaniu. Dzieje się tak, ponieważ inflacja obniża siłę nabywczą pieniądza, a co za tym idzie realną wartość odsetek i kapitału, które inwestor otrzyma w przyszłości. Jeśli inflacja jest wysoka lub oczekuje się jej wzrostu, inwestorzy będą żądać wyższej rentowności od obligacji, aby zrekompensować sobie utratę wartości pieniądza. Wzrost żądanej rentowności prowadzi do spadku cen obligacji.

Prognozy na 2026 rok sugerują dalsze hamowanie inflacji w Polsce. Taki scenariusz jest generalnie pozytywny dla rynku obligacji, zwłaszcza dla tych o stałym oprocentowaniu. Spadająca inflacja oznacza mniejszą presję na wzrost stóp procentowych, a także mniejsze ryzyko erozji realnej wartości przyszłych przepływów pieniężnych. W efekcie, obligacje stałoprocentowe mogą stać się bardziej atrakcyjne, a ich ceny powinny mieć tendencję do wzrostu, co oznacza spadek ich rentowności.

Czynniki globalne jak polityka FED i EBC oraz nastroje na świecie wpływają na polski dług

Polski rynek długu, mimo swojej lokalnej specyfiki, nie jest odizolowany od globalnych trendów. Polityka pieniężna głównych banków centralnych, takich jak amerykański Rezerwa Federalna (FED) czy Europejski Bank Centralny (EBC), ma znaczący wpływ na rentowność polskich obligacji. Na przykład, jeśli FED podnosi stopy procentowe, może to spowodować odpływ kapitału z rynków wschodzących, w tym z Polski, w kierunku bezpieczniejszych aktywów w USA. Taki odpływ kapitału może prowadzić do wzrostu rentowności polskich obligacji.

Ponadto, ogólne nastroje na światowych rynkach finansowych, określane jako "apetyt na ryzyko", odgrywają kluczową rolę. W okresach globalnej niepewności i awersji do ryzyka, inwestorzy często wycofują się z aktywów postrzeganych jako bardziej ryzykowne, takich jak obligacje rynków wschodzących, i szukają schronienia w bezpiecznych przystaniach. To może prowadzić do spadku cen polskich obligacji i wzrostu ich rentowności. Z drugiej strony, okresy optymizmu sprzyjają napływowi kapitału i mogą obniżać rentowność.

Popyt inwestorów zagranicznych czy kapitał płynący do Polski wspiera ceny obligacji?

Zaangażowanie inwestorów zagranicznych na polskim rynku długu jest jednym z kluczowych czynników wpływających na ceny i rentowność krajowych obligacji skarbowych. Kiedy zagraniczni inwestorzy postrzegają polską gospodarkę jako stabilną i atrakcyjną, a polskie obligacje jako oferujące konkurencyjną rentowność w porównaniu do innych rynków, skłonni są lokować tam swój kapitał. Napływ tego kapitału zwiększa popyt na polskie obligacje, co z kolei prowadzi do wzrostu ich cen i spadku rentowności.

Zwiększony popyt ze strony inwestorów zagranicznych może znacząco wspierać ceny obligacji, szczególnie tych o dłuższym terminie zapadalności. Jest to ważne z perspektywy Skarbu Państwa, ponieważ pozwala mu na finansowanie długu na korzystniejszych warunkach. Z drugiej strony, nagły odpływ kapitału zagranicznego, spowodowany na przykład zmianą sentymentu rynkowego lub globalnymi wydarzeniami, może prowadzić do gwałtownego spadku cen obligacji i wzrostu ich rentowności, co stanowi pewne ryzyko dla rynku.

Aktualna i historyczna rentowność polskich obligacji skarbowych co mówią liczby?

Analiza liczb kryjących się za rentownością polskich obligacji skarbowych pozwala na wyciągnięcie cennych wniosków dotyczących ich historycznego zachowania i obecnej sytuacji rynkowej. Zrozumienie tych danych jest kluczowe dla oceny ich atrakcyjności inwestycyjnej w kontekście przeszłości i teraźniejszości.

Przyjrzyjmy się bliżej, jak kształtowały się rentowności na przestrzeni lat i jaka jest aktualna sytuacja, aby móc lepiej prognozować przyszłe ruchy na rynku długu.

Przegląd rentowności na przestrzeni ostatnich lat jakie wnioski można wyciągnąć?

Na przestrzeni ostatnich lat polskie obligacje skarbowe doświadczyły znaczących wahań rentowności, odzwierciedlając dynamiczne zmiany w otoczeniu gospodarczym i polityce pieniężnej. W okresach niskiej inflacji i stabilnych stóp procentowych obserwowaliśmy relatywnie niskie poziomy rentowności, co czyniło obligacje atrakcyjnym instrumentem do zachowania kapitału. Jednakże, w odpowiedzi na globalne kryzysy finansowe, takie jak pandemia COVID-19, czy też na okresy podwyższonej inflacji, rentowności znacząco rosły, co oznaczało spadek cen obligacji.

Kluczowe wnioski płynące z tej analizy historycznej wskazują na silną korelację rentowności z cyklami koniunkturalnymi i polityką banków centralnych. Widzimy, że okresy podwyższonej inflacji i podwyżek stóp procentowych prowadzą do wzrostu rentowności, podczas gdy okresy stabilizacji i obniżek stóp sprzyjają jej spadkom. To pokazuje, że rynek obligacji jest bardzo wrażliwy na zmiany w makroekonomii.

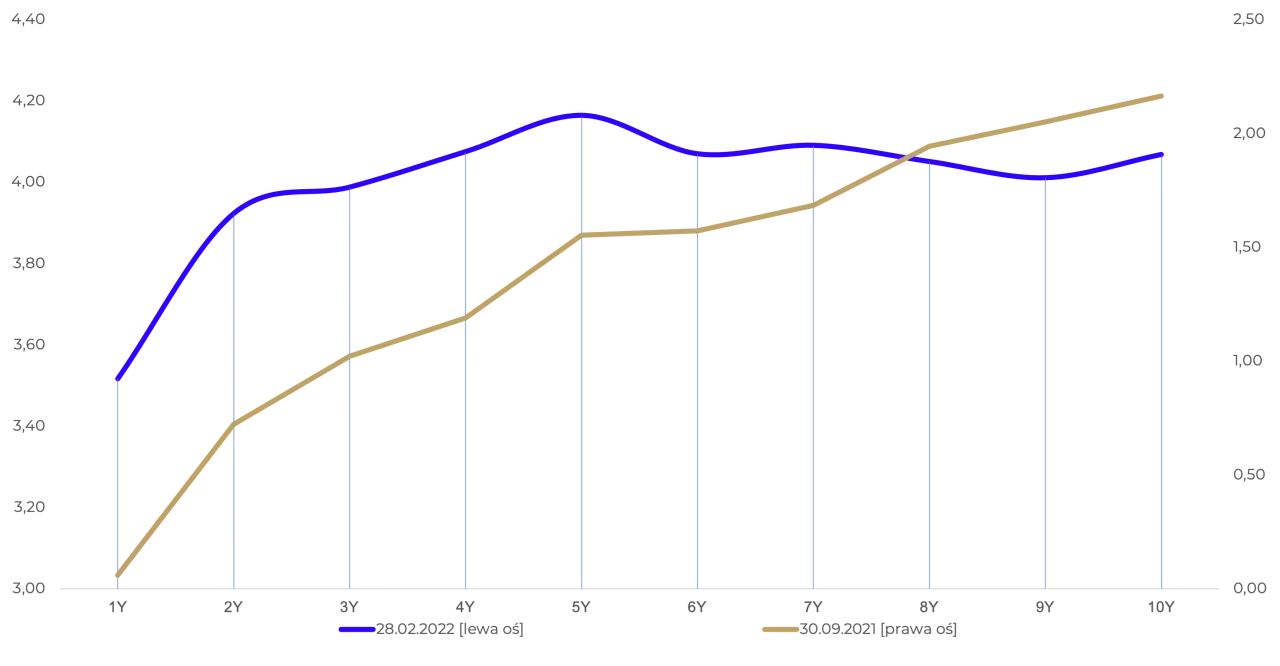

Sytuacja w marcu 2026 analiza bieżących notowań i najważniejszych wydarzeń rynkowych

W marcu 2026 roku rentowność 10-letnich obligacji skarbowych Polski oscyluje w okolicach 5,70%. Jest to poziom nieco wyższy niż w poprzednim miesiącu, co może być reakcją na pewne napięcia na rynkach. Co ciekawe, mimo miesięcznego wzrostu, obecna rentowność pozostaje nieznacznie niższa niż rok wcześniej, co sugeruje pewną stabilizację lub stopniowe obniżanie się kosztu finansowania dla państwa w dłuższej perspektywie.

Na początku marca obserwowaliśmy gwałtowny wzrost rentowności, która zbliżyła się do poziomu 5,4%. Ten ruch był interpretowany jako bezpośrednia reakcja rynków na narastające napięcia geopolityczne, które tradycyjnie zwiększają awersję do ryzyka i skłaniają inwestorów do poszukiwania bezpieczniejszych aktywów lub żądania wyższej rekompensaty za ryzyko. Dodatkowo, sygnały płynące z Narodowego Banku Polskiego, dotyczące przyszłej polityki stóp procentowych, mogły również wpływać na nastroje inwestorów i kształtowanie się rentowności.

Prognozy na resztę roku czego analitycy spodziewają się po polskim rynku długu?

Prognozy na pozostałą część 2026 roku dla polskiego rynku długu są kształtowane przez oczekiwania dotyczące dalszego hamowania inflacji oraz potencjalnych obniżek stóp procentowych przez Narodowy Bank Polski. Taki scenariusz makroekonomiczny jest generalnie postrzegany jako pozytywny dla cen obligacji o stałym oprocentowaniu. Spadająca inflacja zmniejsza presję na podwyżki stóp, a obniżki stóp mogą prowadzić do wzrostu cen istniejących obligacji, co oznacza spadek ich rentowności.

Analitycy rynkowi spodziewają się, że te czynniki mogą sprzyjać stabilizacji, a nawet pewnemu spadkowi rentowności, szczególnie w przypadku obligacji o dłuższym terminie zapadalności. Jednakże, należy pamiętać o potencjalnej zmienności związanej z czynnikami zewnętrznymi, takimi jak sytuacja geopolityczna czy globalne nastroje rynkowe. Warto również brać pod uwagę, że rynek długu jest dynamiczny i prognozy mogą ulegać zmianom w zależności od napływających danych gospodarczych i decyzji politycznych.

Jakie obligacje skarbowe możesz kupić i które oferują największy potencjał zysku?

Polski rynek obligacji skarbowych oferuje inwestorom różnorodność produktów, które można dopasować do indywidualnych celów inwestycyjnych i tolerancji ryzyka. Rozróżnienie między obligacjami detalicznymi a hurtowymi jest kluczowe dla inwestora indywidualnego, podobnie jak zrozumienie specyfiki poszczególnych typów obligacji, takich jak stałoprocentowe, zmiennoprocentowe czy indeksowane inflacją.

Przyjrzyjmy się bliżej dostępnym opcjom, aby zorientować się, które z nich mogą zaoferować największy potencjał zysku w obecnym otoczeniu rynkowym.

Obligacje detaliczne vs hurtowe które są dostępne dla inwestora indywidualnego?

Podstawowy podział obligacji skarbowych na rynku polskim obejmuje obligacje detaliczne (zwane również oszczędnościowymi) oraz obligacje hurtowe. Obligacje hurtowe są zazwyczaj emitowane w dużych nominałach i przeznaczone głównie dla dużych instytucji finansowych, takich jak fundusze inwestycyjne, banki czy firmy ubezpieczeniowe. Inwestorzy indywidualni zazwyczaj nie mają bezpośredniego dostępu do tego rynku.

Zupełnie inaczej jest w przypadku obligacji detalicznych. Są one zaprojektowane specjalnie z myślą o inwestorach indywidualnych i charakteryzują się niższymi nominałami oraz łatwiejszym dostępem. To właśnie te obligacje stanowią podstawę oferty dla osób fizycznych chcących inwestować w polski dług skarbowy. Dostępne są one poprzez dedykowane platformy internetowe oraz w sieciach wybranych banków.

Obligacje stałoprocentowe (TOS, OTS) dla kogo są najlepszym wyborem?

Obligacje stałoprocentowe, takie jak 3-miesięczne obligacje skarbowe o zmiennym oprocentowaniu (OTS) oraz 3-letnie obligacje skarbowe o stałym oprocentowaniu (TOS), są propozycją dla inwestorów, którzy cenią sobie przewidywalność i chcą zablokować pewien poziom rentowności. W przypadku obligacji TOS, oprocentowanie jest stałe przez cały okres ich trwania, co oznacza, że inwestor zna z góry wysokość odsetek, jakie otrzyma. Jest to szczególnie atrakcyjne w środowisku, w którym oczekuje się spadku stóp procentowych.

Obligacje stałoprocentowe są najlepszym wyborem dla inwestorów, którzy są przekonani o spadku stóp procentowych w przyszłości i chcą "zabezpieczyć" sobie wyższą rentowność na dłuższy czas. Pozwalają one na uniknięcie ryzyka związanego ze spadkiem oprocentowania w przypadku obligacji o zmiennym kuponie. Jednakże, jeśli stopy procentowe zaczną rosnąć, posiadacze obligacji stałoprocentowych mogą stracić potencjalne zyski.

Obligacje o zmiennym oprocentowaniu (ROR, DOR) jak działają i kiedy warto je rozważyć?

Obligacje o zmiennym oprocentowaniu, takie jak roczne obligacje skarbowe (ROR) i 2-letnie obligacje skarbowe (DOR), oferują elastyczność, ponieważ ich oprocentowanie jest powiązane ze stopą referencyjną Narodowego Banku Polskiego (NBP). Oznacza to, że kupon odsetkowy jest aktualizowany w określonych odstępach czasu (zazwyczaj co miesiąc lub co kwartał), odzwierciedlając bieżącą politykę pieniężną banku centralnego. Jeśli NBP podnosi stopy procentowe, oprocentowanie tych obligacji również rośnie, a jeśli je obniża, oprocentowanie spada.

Obligacje o zmiennym oprocentowaniu są szczególnie warte rozważenia w środowisku, w którym oczekuje się wzrostu stóp procentowych lub gdy panuje niepewność co do przyszłego kierunku polityki pieniężnej. Pozwalają one na skorzystanie z potencjalnych podwyżek stóp, chroniąc inwestora przed utratą zysków. Są to dobre instrumenty dla osób, które chcą inwestować krótkoterminowo i elastycznie reagować na zmiany rynkowe.

Obligacje indeksowane inflacją (COI, EDO) czy to najlepsza ochrona przed wzrostem cen?

Obligacje indeksowane inflacją, takie jak 4-letnie obligacje skarbowe indeksowane inflacją (COI) i 10-letnie obligacje skarbowe indeksowane inflacją (EDO), zostały zaprojektowane jako narzędzie ochrony kapitału przed utratą wartości spowodowaną wzrostem cen. Ich oprocentowanie składa się z dwóch części: stałej marży, która jest dodawana do stopy inflacji, oraz samej stopy inflacji, która jest publikowana przez Główny Urząd Statystyczny (GUS). Oznacza to, że odsetki i kapitał podlegają waloryzacji o wskaźnik inflacji.

Te obligacje są najlepszym wyborem dla inwestorów, którzy obawiają się wzrostu inflacji i chcą zabezpieczyć siłę nabywczą swoich oszczędności. Szczególnie w okresach wysokiej lub niepewnej inflacji, obligacje indeksowane stanowią skuteczną ochronę. Choć mogą oferować niższą rentowność w okresach niskiej inflacji w porównaniu do obligacji stałoprocentowych, ich główną zaletą jest gwarancja zachowania realnej wartości zainwestowanego kapitału.

Praktyczny przewodnik: jak i gdzie bezpiecznie kupić polskie obligacje skarbowe?

Zakup polskich obligacji skarbowych jest procesem stosunkowo prostym i dostępnym dla każdego inwestora, niezależnie od poziomu doświadczenia. Skarb Państwa oferuje kilka wygodnych kanałów dystrybucji, które pozwalają na bezpieczne nabycie tych instrumentów finansowych. Kluczowe jest wybranie metody, która najlepiej odpowiada Twoim preferencjom i możliwościom.

Przyjrzyjmy się bliżej, jak i gdzie można dokonać zakupu, abyś mógł rozpocząć swoją inwestycję bez zbędnych komplikacji.

Krok po kroku: zakup obligacji przez internet w serwisie obligacjeskarbowe.pl

Zakup obligacji skarbowych przez internet jest najwygodniejszym i najszybszym sposobem dla wielu inwestorów indywidualnych. Proces ten odbywa się za pośrednictwem dedykowanej platformy, obligacjeskarbowe.pl. Oto, jak wygląda typowa ścieżka zakupu:

- Założenie konta: Pierwszym krokiem jest założenie konta w serwisie obligacjeskarbowe.pl. Będzie to wymagało podania danych osobowych i potwierdzenia tożsamości, zazwyczaj poprzez proces weryfikacji online.

- Wybór obligacji: Po zalogowaniu się na konto, użytkownik ma dostęp do aktualnej oferty obligacji skarbowych. Można zapoznać się z ich charakterystyką, oprocentowaniem i terminami zapadalności.

- Złożenie zamówienia: Następnie należy wybrać interesujący nas rodzaj obligacji i określić liczbę jednostek, które chcemy nabyć.

- Dokonanie płatności: Zamówienie jest realizowane po dokonaniu płatności. Serwis udostępnia różne metody płatności, zazwyczaj przelew bankowy.

- Potwierdzenie zakupu: Po zaksięgowaniu wpłaty, inwestor otrzymuje potwierdzenie zakupu obligacji.

Według danych obligacjeskarbowe.pl, zakup obligacji jest możliwy online, co znacznie ułatwia dostęp do tego typu inwestycji.

Zakup w oddziale banku jakie dokumenty przygotować?

Alternatywnym kanałem zakupu obligacji skarbowych są stacjonarne oddziały banków. Obecnie dystrybucją obligacji detalicznych zajmują się dwa główne banki: PKO Bank Polski oraz Bank Pekao S.A. Proces zakupu w oddziale jest równie bezpieczny, choć może wymagać nieco więcej czasu niż zakup online.

Aby dokonać zakupu obligacji w oddziale banku, zazwyczaj potrzebne są następujące dokumenty:

- Dowód osobisty lub inny dokument tożsamości: Niezbędny do potwierdzenia Twojej tożsamości.

- Numer PESEL: Wymagany do celów identyfikacyjnych.

- Środki na pokrycie zakupu: Upewnij się, że masz przy sobie gotówkę lub kartę płatniczą, jeśli chcesz dokonać płatności na miejscu. W niektórych przypadkach może być konieczne wykonanie przelewu.

Przed wizytą w banku warto upewnić się, czy konkretny oddział oferuje sprzedaż obligacji skarbowych i jakie są jego godziny otwarcia.

Zamiana obligacji jak reinwestować zyski i oszczędzać na kosztach?

Mechanizm zamiany obligacji to bardzo przydatna funkcja dla inwestorów, którzy chcą reinwestować swoje środki i jednocześnie optymalizować koszty transakcyjne. Polega on na tym, że w dniu wykupu posiadanych obligacji, można je automatycznie zamienić na nowe obligacje z aktualnej oferty Skarbu Państwa. Jest to szczególnie korzystne w przypadku obligacji krótkoterminowych, których termin zapadalności zbliża się szybko.

Główną korzyścią płynącą z zamiany obligacji jest oszczędność na kosztach. Zazwyczaj zamiana jest wolna od dodatkowych opłat, w przeciwieństwie do sytuacji, gdybyśmy musieli sprzedać stare obligacje i kupić nowe na rynku wtórnym lub za pośrednictwem innych kanałów. Pozwala to na ciągłość inwestycji bez utraty części zysków na prowizjach i innych opłatach transakcyjnych. Jest to zatem efektywny sposób na reinwestowanie zysków i budowanie długoterminowego kapitału.

Rentowność a ryzyko co musisz wiedzieć przed podjęciem decyzji inwestycyjnej?

Inwestowanie w obligacje skarbowe, choć uważane za jedno z bezpieczniejszych rozwiązań na rynku finansowym, wiąże się z pewnymi rodzajami ryzyka, które każdy inwestor powinien rozumieć przed podjęciem decyzji. Zrozumienie tych ryzyk pozwala na świadome zarządzanie portfelem i minimalizowanie potencjalnych strat.

Porównanie obligacji z innymi formami oszczędzania, takimi jak lokaty bankowe czy konta oszczędnościowe, pomaga również w ocenie ich względnej atrakcyjności w obecnym otoczeniu rynkowym.

Ryzyko stopy procentowej jak zabezpieczyć się przed niekorzystnymi zmianami?

Ryzyko stopy procentowej jest jednym z głównych zagrożeń dla posiadaczy obligacji, zwłaszcza tych o stałym oprocentowaniu. Polega ono na tym, że jeśli stopy procentowe na rynku wzrosną, ceny istniejących obligacji o niższym, stałym oprocentowaniu spadną. Dzieje się tak, ponieważ nowe obligacje emitowane po wyższych stopach stają się bardziej atrakcyjne dla inwestorów, co obniża popyt na starsze obligacje.

Aby zabezpieczyć się przed niekorzystnymi zmianami stóp procentowych, inwestorzy mogą zastosować kilka strategii. Po pierwsze, dywersyfikacja portfela i posiadanie obligacji o różnym terminie zapadalności może pomóc zniwelować wpływ wahań stóp. Po drugie, inwestowanie w obligacje o zmiennym oprocentowaniu, które automatycznie dostosowują się do zmian stóp, jest skutecznym sposobem na uniknięcie tego ryzyka. Wreszcie, wybór obligacji o krótszym terminie wykupu ogranicza okres, w którym kapitał jest narażony na ryzyko zmian stóp procentowych.

Czy obligacje skarbowe są w 100% bezpieczne? Rola gwarancji Skarbu Państwa

Obligacje skarbowe są powszechnie uznawane za jedne z najbezpieczniejszych instrumentów finansowych dostępnych na rynku. Wynika to przede wszystkim z faktu, że są one gwarantowane przez Skarb Państwa, czyli przez państwo. Oznacza to, że w przypadku problemów finansowych emitenta (Skarbu Państwa), zobowiązania wobec posiadaczy obligacji są zabezpieczone majątkiem państwowym.

Jednakże, określenie ich jako "w 100% bezpieczne" byłoby pewnym uproszczeniem. Chociaż ryzyko niewypłacalności Skarbu Państwa jest ekstremalnie niskie, obligacje skarbowe nie są całkowicie pozbawione ryzyka. Istnieje ryzyko inflacji, które może obniżyć realną wartość zysków, a także ryzyko płynności, choć w przypadku obligacji skarbowych jest ono zazwyczaj niewielkie. Niemniej jednak, w porównaniu do innych inwestycji, takich jak akcje czy obligacje korporacyjne, obligacje skarbowe oferują najwyższy poziom bezpieczeństwa.

Przeczytaj również: Odwrócona krzywa rentowności: Co to znaczy dla Ciebie i Twoich inwestycji?

Porównanie do innych form oszczędzania: lokaty bankowe i konta oszczędnościowe w 2026 roku

W kontekście prognoz na 2026 rok, zakładających dalsze hamowanie inflacji i potencjalne obniżki stóp procentowych, porównanie obligacji skarbowych z lokatami bankowymi i kontami oszczędnościowymi staje się szczególnie istotne. Lokat bankowe i konta oszczędnościowe oferują wysoki poziom bezpieczeństwa, ponieważ są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG) do określonej kwoty. Ich oprocentowanie jest zazwyczaj niższe niż rentowność obligacji, ale są one prostsze w obsłudze i oferują natychmiastową dostępność środków.

Obligacje skarbowe, szczególnie te o dłuższym terminie zapadalności lub indeksowane inflacją, mogą oferować potencjalnie wyższą rentowność, zwłaszcza w środowisku spadającej inflacji, co czyni je atrakcyjną alternatywą dla depozytów bankowych, które mogą nie nadążać za realnym wzrostem wartości kapitału. Jednakże, obligacje wiążą się z pewnym ryzykiem stopy procentowej i mniejszą płynnością w porównaniu do kont oszczędnościowych. Wybór między tymi instrumentami zależy od indywidualnych celów inwestycyjnych, horyzontu czasowego oraz tolerancji na ryzyko.