Dlaczego rynek finansowy wstrzymuje oddech? Wprowadzenie do tajemniczego sygnału recesji

Odwrócona krzywa rentowności jest często nazywana "kryształową kulą" ekonomistów. To zjawisko, w którym krótkoterminowe obligacje skarbowe oferują wyższą rentowność niż te o dłuższym terminie zapadalności, budzi niepokój, ponieważ jej nietypowy kształt sygnałizuje potencjalne problemy w gospodarce. Historycznie, ten wskaźnik wielokrotnie udowodnił swoją zdolność do przewidywania nadchodzących kryzysów, co sprawia, że jego obserwacja jest kluczowa dla zrozumienia dynamiki rynków finansowych i gospodarczych.

Odwrócona krzywa rentowności bez tajemnic: Co to jest i jak ją rozumieć?

Zacznijmy od podstaw. Krzywa rentowności obligacji to graficzne przedstawienie oprocentowania (rentowności) obligacji skarbowych w zależności od ich terminu zapadalności. W normalnych warunkach, rynek finansowy działa w sposób przewidywalny: inwestorzy, którzy decydują się powierzyć swoje pieniądze państwu na dłuższy okres, oczekują wyższej rekompensaty za zamrożenie kapitału i poniesienie większego ryzyka (np. związanego z inflacją czy zmianami stóp procentowych). Dlatego też, w zdrowej gospodarce, krzywa rentowności powinna rosnąć im dłuższy termin zapadalności obligacji, tym wyższa jej rentowność. Wyobraźmy sobie to jako łagodnie wznoszącą się linię na wykresie.Sytuacja zmienia się diametralnie, gdy mówimy o odwróconej krzywej rentowności. Jest to anomalia, w której krótkoterminowe obligacje stają się bardziej dochodowe niż długoterminowe. Oznacza to, że inwestorzy, zamiast oczekiwać wyższej premii za długoterminowe inwestycje, preferują krótkoterminowe lokaty, otrzymując za nie lepsze oprocentowanie. Kluczowym wskaźnikiem do interpretacji tego zjawiska jest tzw. spread, czyli różnica między rentownościami obligacji o różnych terminach wykupu. Najczęściej analizuje się różnicę między rentownością 10-letnich a 2-letnich obligacji skarbowych. Gdy ta różnica staje się ujemna, mówimy o inwersji, czyli odwróceniu krzywej.

Kto i dlaczego odwraca krzywą? Główne siły kształtujące rynek długu

Za odwróceniem krzywej rentowności stoi zazwyczaj zbieg kilku kluczowych czynników, które odzwierciedlają nastroje i oczekiwania uczestników rynku.

- Polityka banku centralnego: Głównym motorem napędowym odwrócenia krzywej jest często zacieśnianie polityki monetarnej przez bank centralny. W odpowiedzi na rosnącą inflację, banki centralne podnoszą krótkoterminowe stopy procentowe. To bezpośrednio wpływa na rentowność krótkoterminowych obligacji, podnosząc ją.

- Psychologia rynku i awersja do ryzyka: Gdy inwestorzy zaczynają obawiać się nadchodzącego spowolnienia gospodarczego, ich zachowanie ulega zmianie. Masowo zaczynają kupować bezpieczne aktywa, a wśród nich prym wiodą długoterminowe obligacje skarbowe. Ten wzmożony popyt na obligacje długoterminowe prowadzi do wzrostu ich cen, a co za tym idzie do spadku ich rentowności. Inwestorzy wolą zabezpieczyć swoje środki, nawet kosztem niższej stopy zwrotu w długim terminie, niż ryzykować utratę kapitału w bardziej zmiennym otoczeniu.

- Oczekiwania na przyszłość: Pesymistyczne prognozy gospodarcze skłaniają rynek do zakładania, że bank centralny, w obliczu spowolnienia, będzie zmuszony w przyszłości obniżyć stopy procentowe, aby pobudzić gospodarkę. Te oczekiwania na przyszłe obniżki również wpływają na kształt krzywej, obniżając rentowność obligacji o dłuższych terminach zapadalności.

Wszystkie te czynniki razem tworzą specyficzną sytuację rynkową, w której inwestorzy otrzymują wyższe oprocentowanie za krótkoterminowe pożyczanie pieniędzy państwu niż za pożyczki długoterminowe. To sygnał, który wielu interpretuje jako zapowiedź nadchodzących trudności gospodarczych.

Czy odwrócona krzywa rentowności to gwarantowana recesja? Analiza historycznej skuteczności

Odwrócona krzywa rentowności zyskała miano jednego z najbardziej niezawodnych prognostyków recesji. Analizując dane historyczne z rynku amerykańskiego, można zauważyć, że niemal każda recesja w ciągu ostatnich kilkudziesięciu lat była poprzedzona okresem inwersji krzywej rentowności. Spowolnienie gospodarcze następowało zazwyczaj w przedziale od 6 do 24 miesięcy od momentu, gdy krzywa zaczęła się odwracać. Na przykład, ostatnia długotrwała inwersja w USA rozpoczęła się w lipcu 2022 roku, co dla wielu stanowiło sygnał ostrzegawczy.

Należy jednak pamiętać, że żaden wskaźnik ekonomiczny nie jest w 100% niezawodny. W historii zdarzały się okresy, gdy po odwróceniu krzywej rentowności recesja ostatecznie nie nastąpiła, lub jej skala była znacznie mniejsza od oczekiwanej. Czasem może to być sygnał ostrzegawczy, który skłania decydentów do podjęcia działań zapobiegawczych, co w efekcie może złagodzić lub nawet uniknąć głębszego kryzysu. Dlatego też, choć odwrócona krzywa rentowności jest ważnym sygnałem, nie należy traktować jej jako wyroku, lecz jako jeden z wielu elementów analizy makroekonomicznej.

Co odwrócona krzywa oznacza dla Ciebie, Twojego portfela i kredytu?

Zjawisko odwróconej krzywej rentowności ma wymierne konsekwencje nie tylko dla wielkich instytucji finansowych, ale także dla przeciętnego konsumenta i inwestora indywidualnego.

- Wpływ na oprocentowanie kredytów: Banki, w normalnych warunkach, udzielają kredytów na dłuższe okresy (np. hipotecznych) po wyższym oprocentowaniu niż oferują za depozyty krótkoterminowe. Odwrócona krzywa rentowności zaciera tę różnicę, a nawet ją odwraca. Może to prowadzić do sytuacji, w której banki stają się mniej skłonne do udzielania kredytów, a ich oprocentowanie może stać się mniej atrakcyjne lub bardziej zmienne.

- Co się dzieje z lokatami i oszczędnościami: W teorii, odwrócona krzywa rentowności mogłaby sugerować atrakcyjniejsze oprocentowanie dla krótkoterminowych lokat. Jednak ogólne spowolnienie gospodarcze, które często towarzyszy temu zjawisku, może prowadzić do obniżania oprocentowania lokat w celu stymulacji gospodarki lub po prostu z powodu mniejszego popytu na kredyt.

- Wpływ na rentowność banków: Banki zarabiają głównie na różnicy między oprocentowaniem kredytów a oprocentowaniem depozytów. Gdy krzywa rentowności jest płaska lub odwrócona, ta marża się zmniejsza. Może to negatywnie wpłynąć na zyski banków, co z kolei może skutkować zacieśnieniem akcji kredytowej i mniejszą dostępnością finansowania dla przedsiębiorstw i konsumentów.

W praktyce, odwrócona krzywa rentowności często sygnalizuje okres zwiększonej niepewności na rynkach finansowych i potencjalne spowolnienie gospodarcze, co może wpływać na wszystkie aspekty życia finansowego.

Jak mądrze inwestować, gdy krzywa się odwraca? Strategie dla inwestorów

W obliczu odwróconej krzywej rentowności, inwestorzy mogą rozważyć pewne strategiczne posunięcia, aby chronić swój kapitał i potencjalnie skorzystać z nadchodzących zmian rynkowych.

- Bezpieczne przystanie: W okresach niepewności, aktywa uznawane za "bezpieczne przystanie" stają się bardziej atrakcyjne. Należą do nich między innymi złoto, które historycznie dobrze radzi sobie w okresach kryzysów, oraz długoterminowe obligacje skarbowe. Jeśli rynek faktycznie zacznie obniżać stopy procentowe w odpowiedzi na spowolnienie, ceny tych aktywów mogą wzrosnąć.

- Atrakcyjność obligacji krótkoterminowych: Paradoksalnie, w sytuacji odwróconej krzywej, obligacje krótkoterminowe mogą oferować atrakcyjny, a jednocześnie stosunkowo bezpieczny zwrot. Inwestorzy mogą rozważyć lokowanie kapitału w te instrumenty, czerpiąc korzyści z wyższego oprocentowania dostępnego "tu i teraz", z możliwością reinwestycji po potencjalnie niższych stopach w przyszłości.

- Ryzyko na rynku akcji: Rynek akcji zazwyczaj reaguje negatywnie na perspektywę recesji. W takim otoczeniu warto rozważyć inwestycje w spółki z sektorów, które są mniej wrażliwe na cykle koniunkturalne, takie jak np. dobra konsumpcyjne pierwszej potrzeby czy opieka zdrowotna.

- Dywersyfikacja portfela: Kluczową strategią w każdym niepewnym otoczeniu rynkowym jest dywersyfikacja. Rozłożenie inwestycji na różne klasy aktywów (akcje, obligacje, surowce, nieruchomości) i różne regiony geograficzne może pomóc zminimalizować ryzyko i zwiększyć odporność portfela na potencjalne wstrząsy. Według danych Forex Club, dywersyfikacja jest fundamentalnym elementem zarządzania ryzykiem inwestycyjnym.

Pamiętajmy, że każda decyzja inwestycyjna powinna być poprzedzona analizą własnej sytuacji finansowej, celów inwestycyjnych i tolerancji na ryzyko.

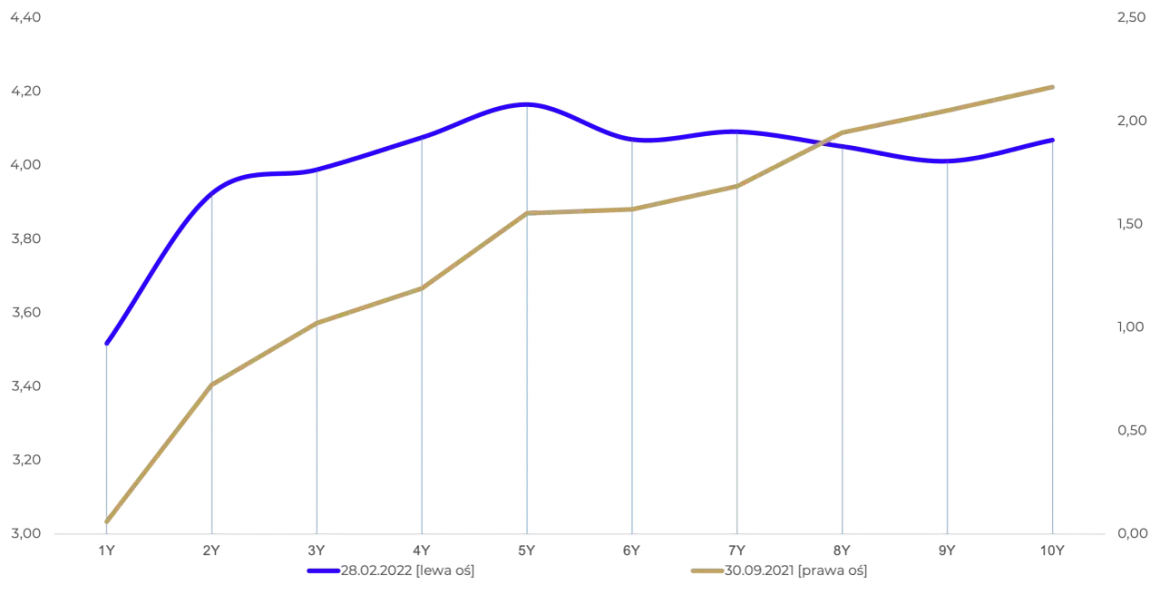

Czy w Polsce również powinniśmy obawiać się odwróconej krzywej rentowności?

Analiza krzywej rentowności polskich obligacji skarbowych pozwala na porównanie sytuacji naszego rynku długu do tego, co obserwujemy na globalnych rynkach, zwłaszcza w USA, które często stanowi punkt odniesienia. W Polsce, podobnie jak w innych krajach, kształt krzywej rentowności jest wypadkową polityki pieniężnej prowadzonej przez Radę Polityki Pieniężnej (RPP), oczekiwań inflacyjnych oraz nastrojów inwestorów krajowych i zagranicznych.W przeszłości polska krzywa rentowności również wykazywała okresy spłaszczenia, a nawet niewielkiej inwersji, choć zazwyczaj nie były one tak długotrwałe i głębokie jak te obserwowane w Stanach Zjednoczonych. Specyfika polskiej gospodarki, jej otwartość na rynki zewnętrzne oraz pozycja w globalnym łańcuchu dostaw mogą wpływać na to, jak reagujemy na globalne sygnały recesyjne. Warto śledzić bieżące dane dotyczące rentowności polskich obligacji, zwłaszcza tych o krótszych i dłuższych terminach zapadalności, aby ocenić, czy obserwujemy tendencje zbliżone do tych globalnych. Wnioski dla polskiej gospodarki i inwestorów mogą być podobne zwiększona ostrożność, dywersyfikacja i poszukiwanie bezpiecznych aktywów mogą być wskazane, jednak zawsze należy brać pod uwagę lokalny kontekst makroekonomiczny i politykę monetarną.