Krzywa rentowności obligacji skarbowych to jedno z tych narzędzi, które na pierwszy rzut oka mogą wydawać się skomplikowane, ale którego zrozumienie jest kluczowe dla każdego, kto chce świadomie poruszać się po świecie finansów i ekonomii. To swoisty barometr nastrojów rynkowych i prognostyk przyszłej kondycji gospodarki. W tym artykule przepłyniemy przez meandry krzywej rentowności, abyś mógł ją nie tylko zrozumieć, ale i świadomie interpretować jej sygnały, a tym samym lepiej podejmować decyzje inwestycyjne i oceniać sytuację makroekonomiczną.

Kluczowe informacje o krzywej rentowności obligacji

- Krzywa rentowności to graficzne przedstawienie zależności między rentownością a terminem do wykupu obligacji o tym samym ryzyku kredytowym.

- Jej kształt odzwierciedla oczekiwania rynku co do przyszłych stóp procentowych, inflacji i kondycji gospodarki.

- Wyróżnia się trzy główne kształty: normalną (stromą), płaską i odwróconą (ujemną), z których każdy ma inne implikacje dla gospodarki.

- Odwrócona krzywa rentowności jest historycznie uznawana za silny sygnał ostrzegawczy przed recesją, choć nie jest wskaźnikiem niezawodnym.

- Na polską krzywą rentowności wpływają decyzje RPP, oczekiwania inflacyjne oraz globalne trendy i napływ kapitału zagranicznego.

- Analiza krzywej rentowności jest ważnym narzędziem dla inwestorów, ale powinna być uzupełniana innymi wskaźnikami makroekonomicznymi.

Krzywa rentowności jako barometr gospodarki co musisz wiedzieć, by zrozumieć rynek

Krzywa rentowności obligacji to nic innego jak wykres, który pokazuje nam, jakie oprocentowanie oferują obligacje o różnym terminie zapadalności. Mówiąc prościej, porównujemy na niej rentowność (czyli zysk, jaki możemy uzyskać) z czasem, jaki pozostał do momentu, aż obligacja zostanie wykupiona przez emitenta. To właśnie obligacje skarbowe, emitowane przez państwo, stanowią fundament tej analizy, ponieważ ryzyko ich niewypłacalności jest zazwyczaj minimalne. Dzięki temu możemy skupić się na tym, co rynek naprawdę myśli o przyszłości o stopach procentowych, inflacji i ogólnej kondycji gospodarki.

Czym jest krzywa rentowności obligacji i dlaczego każdy inwestor powinien ją znać?

Definicja krzywej rentowności obligacji jest dość prosta: to graficzne przedstawienie zależności między oprocentowaniem, czyli rentownością, a terminem do wykupu dla grupy obligacji, które charakteryzują się tym samym poziomem ryzyka kredytowego. Najczęściej analizujemy obligacje skarbowe, ponieważ są one uznawane za najbezpieczniejsze ryzyko, że państwo nie spłaci swojego długu, jest znikome. Dzięki temu krzywa rentowności staje się doskonałym barometrem nastrojów rynkowych. Pokazuje nam, czego inwestorzy spodziewają się w przyszłości, jak oceniają ryzyko i jakie są ich oczekiwania inflacyjne. Dla każdego inwestora, niezależnie od poziomu zaawansowania, zrozumienie tej zależności jest kluczowe dla oceny sytuacji rynkowej i podejmowania świadomych decyzji.

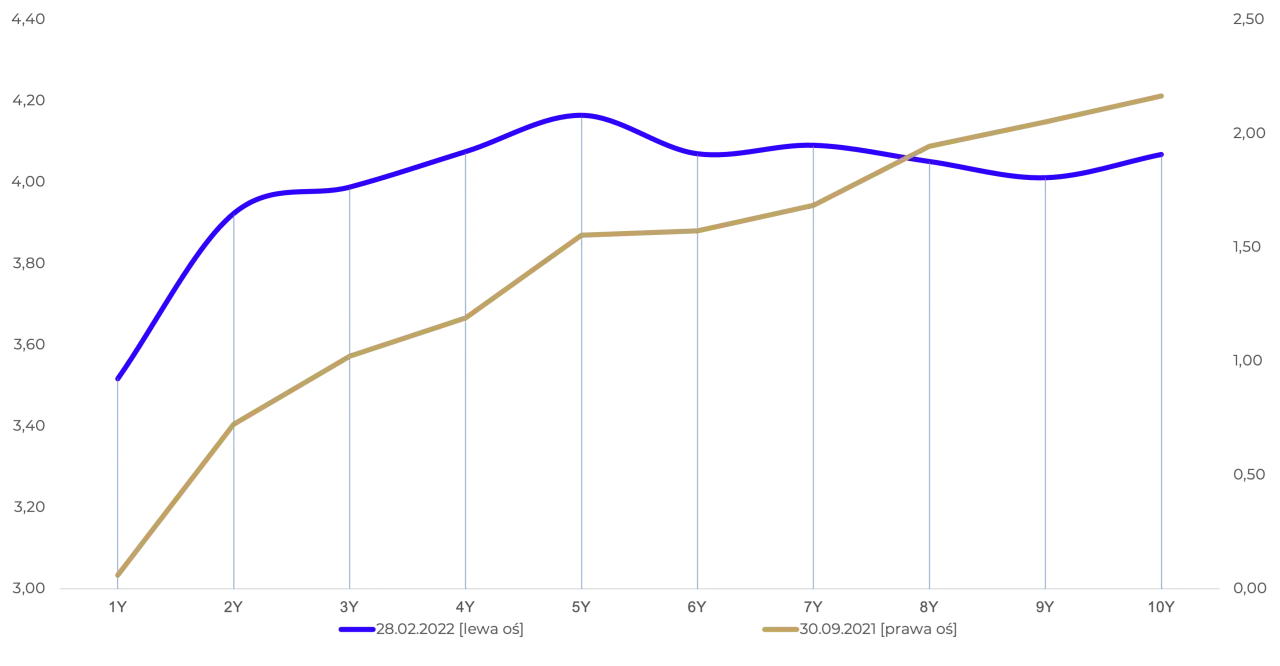

Jak czytać wykres krzywej rentowności? Oś X, oś Y i kluczowe punkty

Analiza wykresu krzywej rentowności wymaga zrozumienia jego podstawowych elementów. Na osi poziomej, czyli osi X, zazwyczaj znajdziemy termin do wykupu obligacji. Może on być bardzo krótki, na przykład 3 miesiące, lub długi, jak 10 lat, a nawet 30 lat. Oś pionowa, czyli oś Y, reprezentuje z kolei rentowność danej obligacji, wyrażoną zazwyczaj w procentach. Każdy punkt na tej krzywej to konkretna rentowność obligacji o określonym terminie zapadalności. Obserwując układ tych punktów, możemy wyciągnąć wnioski na temat oczekiwań rynkowych.Dlaczego obligacje skarbowe są fundamentem analizy krzywej?

Wybór obligacji skarbowych do analizy krzywej rentowności nie jest przypadkowy. Są one uznawane za instrumenty o najniższym ryzyku kredytowym. Oznacza to, że prawdopodobieństwo niewypłacalności emitenta, czyli państwa, jest znikome. Dzięki temu możemy wyeliminować wpływ czynnika ryzyka związanego z konkretnym emitentem i skupić się na tym, co naprawdę interesuje nas w kontekście krzywej rentowności: oczekiwaniach dotyczących przyszłych stóp procentowych, inflacji i ogólnej kondycji gospodarki. Analiza obligacji korporacyjnych, choć również ważna, byłaby bardziej skomplikowana ze względu na różnorodne ryzyko kredytowe poszczególnych firm.

Trzy oblicza rynku co mówią nam kształty krzywej rentowności

Kształt krzywej rentowności jest jak odzwierciedlenie nastrojów panujących na rynku finansowym i w gospodarce. Może być ona normalna, płaska lub odwrócona, a każdy z tych scenariuszy niesie ze sobą odmienne implikacje. Zrozumienie tych trzech podstawowych form pozwala nam lepiej ocenić, czego rynek spodziewa się w najbliższej i nieco dalszej przyszłości.

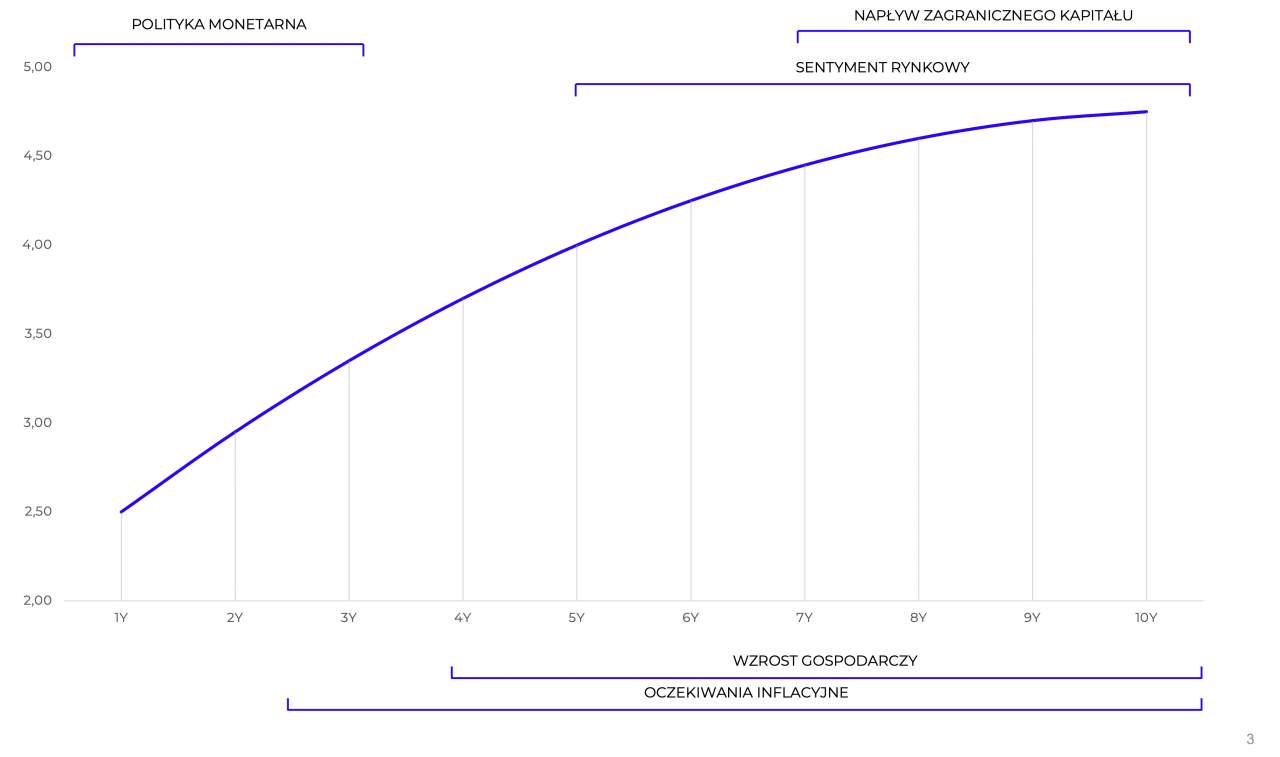

Normalna krzywa rentowności: oznaka zdrowej i rosnącej gospodarki

Najczęściej spotykanym i uznawanym za pozytywny sygnał jest kształt normalnej, czyli stromej krzywej rentowności. W tym przypadku rentowności obligacji o dłuższym terminie zapadalności są wyraźnie wyższe niż rentowności obligacji krótkoterminowych. Dlaczego tak się dzieje? Rynek zakłada, że gospodarka będzie się rozwijać w stabilnym tempie, a w przyszłości inflacja może wzrosnąć. Inwestorzy, decydując się na zamrożenie kapitału na dłuższy okres, oczekują wyższej rekompensaty za ponoszone ryzyko i za utratę płynności. Jest to typowy obraz gospodarki znajdującej się w fazie wzrostu.

Płaska krzywa rentowności: sygnał niepewności i wahania inwestorów

Kiedy widzimy płaską krzywą rentowności, oznacza to, że rentowności obligacji krótko- i długoterminowych są do siebie bardzo zbliżone. Taki obraz maluje się na rynku, gdy panuje duża niepewność co do przyszłości. Inwestorzy nie są pewni, czy gospodarka będzie dalej rosła, czy też zacznie spowalniać. Może to być sygnał okresu przejściowego, w którym rynek nie ma jasnych oczekiwań co do przyszłego kierunku stóp procentowych czy tempa wzrostu gospodarczego. Płaska krzywa często poprzedza znaczące zmiany w gospodarce.

Odwrócona krzywa rentowności: legendarny prognostyk nadchodzącej recesji

Najbardziej intrygującym i budzącym największe emocje kształtem jest odwrócona, czyli ujemna krzywa rentowności. W tym scenariuszu rentowności obligacji krótkoterminowych są wyższe niż długoterminowych. Jest to sytuacja nietypowa i historycznie uznawana za jeden z najsilniejszych sygnałów ostrzegawczych przed nadchodzącą recesją gospodarczą, która może pojawić się w ciągu najbliższych kilku do kilkunastu miesięcy. Taki kształt sugeruje, że inwestorzy spodziewają się spowolnienia gospodarczego, a w konsekwencji obniżek stóp procentowych przez bank centralny.

Odwrócona krzywa rentowności czy recesja jest nieunikniona?

Odwrócona krzywa rentowności budzi wiele dyskusji i często jest postrzegana jako niemal pewny zwiastun nadchodzącego kryzysu. Ale czy faktycznie tak jest? Przyjrzyjmy się mechanizmom stojącym za tym zjawiskiem i jego historycznej skuteczności.

Mechanizm odwrócenia: dlaczego rentowności krótkoterminowe stają się wyższe?

Mechanizm prowadzący do odwrócenia krzywej jest złożony i wynika z oczekiwań rynkowych. Gdy inwestorzy zaczynają przeczuwać spowolnienie gospodarcze, spodziewają się, że bank centralny w przyszłości obniży stopy procentowe, aby pobudzić gospodarkę. W takiej sytuacji, długoterminowe obligacje stają się bardziej atrakcyjne kupując je teraz, zabezpieczamy się przed niższymi stopami procentowymi w przyszłości. Wzrost popytu na nie powoduje spadek ich rentowności. Jednocześnie, jeśli bank centralny w danym momencie podnosi stopy procentowe (np. w celu walki z inflacją), lub jeśli ogólne ryzyko krótkoterminowe na rynku rośnie, rentowności obligacji krótkoterminowych mogą wzrosnąć. Kombinacja tych czynników prowadzi do sytuacji, w której krótkoterminowe oprocentowanie staje się wyższe od długoterminowego.

Historyczne przykłady: kiedy odwrócona krzywa trafnie przewidziała kryzys?

Historia wielokrotnie pokazała, że odwrócona krzywa rentowności jest niezwykle trafnym prognostykiem recesji. Szczególnie dobrze udokumentowane są przypadki ze Stanów Zjednoczonych, gdzie inwersja krzywej rentowności (różnica między rentownością 10-letnich a 3-miesięcznych obligacji skarbowych) poprzedzała większość recesji od lat 50. XX wieku. Podobne zależności obserwowane były również w innych rozwiniętych gospodarkach. Krzywa rentowności zyskała dzięki temu reputację jednego z najbardziej niezawodnych wiodących wskaźników wyprzedzających cykle koniunkturalne.

Czy tym razem jest inaczej? Kiedy krzywa może wysyłać fałszywe sygnały

Chociaż odwrócenie krzywej rentowności jest silnym sygnałem ostrzegawczym, nie możemy traktować go jako wyroczni. Jak w każdej analizie rynkowej, istnieją wyjątki i czynniki, które mogą wpływać na jej prognostyczną moc. Warto pamiętać, że nie każda inwersja krzywej musi nieuchronnie prowadzić do głębokiego kryzysu. W dzisiejszych czasach banki centralne dysponują szerokim wachlarzem narzędzi, takich jak luzowanie ilościowe (quantitative easing), które mogą wpływać na kształt krzywej rentowności w sposób inny niż tradycyjne zmiany stóp procentowych. Ponadto, specyficzne warunki rynkowe, globalne przepływy kapitału czy nawet polityka fiskalna rządu mogą modyfikować sygnały wysyłane przez krzywą. Dlatego tak ważne jest, aby analizować ją w szerszym kontekście innych wskaźników makroekonomicznych.

Co kształtuje polską krzywą rentowności? Kluczowe czynniki na naszym rynku

Polska krzywa rentowności, podobnie jak na innych rynkach, jest kształtowana przez szereg czynników, ale pewne elementy nabierają szczególnego znaczenia w naszym kontekście. Decyzje Rady Polityki Pieniężnej, nastroje inflacyjne, a także globalne przepływy kapitału to wszystko ma wpływ na to, jak wygląda polski dług. Przykładowo, na dzień 16 marca 2026 roku rentowność 10-letnich obligacji skarbowych Polski wynosiła 5,70%, co jest konkretnym punktem odniesienia w analizie.

Decyzje RPP a "krótki koniec" krzywej jak polityka monetarna NBP wpływa na rentowności?

Kluczowym czynnikiem wpływającym na "krótki koniec" krzywej rentowności, czyli na rentowności obligacji o najkrótszym terminie zapadalności, są decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych. Kiedy RPP podnosi stopy procentowe, aby np. schłodzić inflację, rentowności krótkoterminowych obligacji zazwyczaj rosną, ponieważ stają się one bardziej atrakcyjne w porównaniu do depozytów bankowych. Z kolei obniżki stóp procentowych prowadzą do spadku rentowności na krótkim końcu krzywej. Te decyzje RPP są uważnie obserwowane przez rynek, który natychmiast odzwierciedla je w cenach obligacji.

Oczekiwania inflacyjne i ich wpływ na "długi koniec" krzywej

Na "długi koniec" krzywej rentowności, czyli na rentowności obligacji o dłuższym terminie zapadalności, największy wpływ mają oczekiwania inflacyjne. Jeśli inwestorzy spodziewają się, że inflacja w przyszłości będzie wysoka, będą żądać wyższej rentowności od obligacji długoterminowych. Dlaczego? Ponieważ wysoka inflacja oznacza, że pieniądze, które otrzymają za kilka lat, będą miały mniejszą siłę nabywczą. Aby zrekompensować sobie tę stratę, inwestorzy domagają się wyższego oprocentowania, co podnosi rentowność długoterminowych obligacji.

Rola inwestorów zagranicznych i sentymentu globalnego dla polskiego długu

Polska gospodarka jest częścią globalnego systemu finansowego, dlatego też polski dług skarbowy jest silnie powiązany z nastrojami panującymi na świecie. Napływ kapitału zagranicznego może znacząco wpływać na popyt na polskie obligacje. Kiedy inwestorzy zagraniczni postrzegają Polskę jako atrakcyjny rynek, napływa kapitał, co zwiększa popyt na obligacje i obniża ich rentowność. W drugą stronę działa odpływ kapitału. Sentyment globalny, czyli ogólne postrzeganie ryzyka na rynkach wschodzących, również odgrywa kluczową rolę. Warto też pamiętać o podaży długu publicznego im więcej państwo emituje obligacji, tym większa presja na wzrost rentowności, jeśli popyt nie nadąża za podażą.

Praktyczne zastosowanie analizy krzywej rentowności w strategii inwestycyjnej

Zrozumienie krzywej rentowności to jedno, ale przełożenie tej wiedzy na praktykę inwestycyjną to zupełnie inna sprawa. Jak kształt krzywej wpływa na nasze decyzje dotyczące akcji czy obligacji? Jak zarządzać ryzykiem w portfelu? I wreszcie, gdzie szukać aktualnych danych?

Jak kształt krzywej wpływa na atrakcyjność akcji, obligacji i innych aktywów?

Kształt krzywej rentowności ma bezpośredni wpływ na to, jak postrzegamy atrakcyjność różnych klas aktywów. W okresach normalnej, stromej krzywej, która sugeruje wzrost gospodarczy, akcje zazwyczaj radzą sobie dobrze. Firmy mają potencjał do wzrostu zysków, a inwestorzy są skłonni podejmować większe ryzyko. Z drugiej strony, gdy krzywa jest odwrócona, co sygnalizuje potencjalne spowolnienie lub recesję, inwestorzy często szukają bezpiecznych przystani, co zwiększa zainteresowanie obligacjami, zwłaszcza tymi długoterminowymi, pomimo ich niższej rentowności. Płaska krzywa może oznaczać okres niepewności, w którym inwestorzy ostrożnie podchodzą do obu klas aktywów.

Ryzyko stopy procentowej a duration jak zarządzać portfelem w obliczu zmian na krzywej?

Dla posiadaczy obligacji kluczowe jest zrozumienie ryzyka stopy procentowej oraz pojęcia duration. Ryzyko stopy procentowej to potencjalna strata wartości inwestycji w obligacje wynikająca ze zmiany poziomu stóp procentowych na rynku. Duration to miara wrażliwości ceny obligacji na zmiany stóp procentowych im wyższe duration, tym bardziej cena obligacji reaguje na zmiany stóp. W obliczu zmian na krzywej rentowności, inwestorzy mogą zarządzać swoim portfelem, dostosowując duration. Na przykład, jeśli spodziewamy się wzrostu stóp procentowych (co może prowadzić do wzrostu rentowności na krótkim końcu krzywej), warto rozważyć skrócenie duration portfela, aby zminimalizować potencjalne straty.

Gdzie śledzić aktualny kształt krzywej rentowności dla Polski?

Śledzenie aktualnego kształtu krzywej rentowności dla Polski jest stosunkowo proste, dzięki dostępności danych z różnych źródeł. Podstawowym i najbardziej wiarygodnym źródłem są strony internetowe Narodowego Banku Polskiego (NBP), który publikuje dane dotyczące rentowności polskiego długu skarbowego. Ponadto, wiele renomowanych serwisów finansowych, takich jak Bloomberg, Reuters, czy lokalne portale ekonomiczne, udostępnia wykresy i dane na żywo. Również platformy brokerskie oferujące handel instrumentami finansowymi często zapewniają dostęp do tego typu informacji swoim klientom.

Krzywa rentowności to nie kryształowa kula jak mądrze korzystać z jej prognoz?

Podsumowując naszą podróż przez świat krzywej rentowności, musimy pamiętać o jednej, fundamentalnej rzeczy: choć jest to niezwykle potężne narzędzie analityczne, nie jest ono kryształową kulą. Krzywa rentowności dostarcza nam cennych wskazówek, ale nigdy nie daje stuprocentowej pewności. Dlatego tak ważne jest, aby analizować ją w szerszym kontekście i nie podejmować decyzji inwestycyjnych wyłącznie na jej podstawie.

Dlaczego krzywa to tylko jeden z elementów układanki analitycznej?

Krzywa rentowności obligacji jest niezwykle cennym wskaźnikiem, który może sygnalizować nadchodzące zmiany w gospodarce. Jednakże, należy pamiętać, że jest ona tylko jednym z wielu elementów układanki analitycznej. Rynki finansowe i gospodarka są systemami złożonymi, na które wpływa niezliczona ilość czynników. Analiza krzywej rentowności powinna być zawsze uzupełniana o inne dane i kontekst, aby uniknąć błędnych interpretacji i wyciągania pochopnych wniosków. Traktowanie jej jako jedynego wyznacznika przyszłości byłoby błędem.

Przeczytaj również: Rentowność firmy: Jak obliczyć i zwiększyć zysk? Przewodnik

Jakie inne wskaźniki makroekonomiczne warto analizować obok krzywej rentowności?

Aby uzyskać pełniejszy obraz sytuacji gospodarczej i rynkowej, warto analizować krzywą rentowności w połączeniu z innymi kluczowymi wskaźnikami makroekonomicznymi. Do najważniejszych należą: Produkt Krajowy Brutto (PKB), który mierzy ogólną wartość wyprodukowanych dóbr i usług; stopa bezrobocia, wskazująca na kondycję rynku pracy; wskaźniki inflacji, takie jak CPI (wskaźnik cen towarów i usług konsumpcyjnych) czy PPI (wskaźnik cen produkcji), informujące o tempie wzrostu cen; dane o produkcji przemysłowej, pokazujące aktywność sektora wytwórczego; wskaźniki nastrojów konsumentów i przedsiębiorstw, odzwierciedlające ich oczekiwania co do przyszłości; a także informacje o polityce fiskalnej rządu, czyli o wydatkach i dochodach państwa. Dopiero połączenie analizy krzywej rentowności z tymi wskaźnikami pozwala na wyrobienie sobie rzetelnej opinii o stanie gospodarki.