Rentowność obligacji to miara realnego zysku z inwestycji w dług

- Rentowność obligacji to wskaźnik stopy zwrotu, uwzględniający odsetki i zmianę ceny.

- Istnieje odwrotna zależność między ceną obligacji a jej rentownością.

- Kluczowe rodzaje to rentowność bieżąca (Current Yield) i rentowność w terminie do wykupu (YTM).

- Na rentowność wpływają stopy procentowe, inflacja oraz sytuacja makroekonomiczna i geopolityczna.

- Zrozumienie rentowności jest niezbędne do oceny opłacalności i ryzyka inwestycji w obligacje.

Czym jest rentowność obligacji i dlaczego każdy inwestor musi ją rozumieć?

Rentowność obligacji to fundamentalne pojęcie, które każdy inwestor, niezależnie od doświadczenia, powinien dogłębnie zrozumieć. To właśnie ona mówi nam, ile realnie możemy zarobić na naszej inwestycji w dług, biorąc pod uwagę wszystkie istotne czynniki. Bez tej wiedzy podejmowanie świadomych decyzji inwestycyjnych jest praktycznie niemożliwe.

Obligacja jako pożyczka: fundamenty, które musisz znać

Zacznijmy od absolutnych podstaw. Czym właściwie jest obligacja? W najprostszych słowach, obligacja to papier wartościowy, który reprezentuje pożyczkę. Kiedy kupujesz obligację, tak naprawdę pożyczasz pieniądze emitentowi może to być państwo, samorząd terytorialny lub firma. W zamian za udzielenie tej pożyczki, emitent zobowiązuje się do wypłacania Ci regularnych odsetek (zwanych kuponem) oraz do zwrotu pożyczonej kwoty (wartości nominalnej obligacji) w ustalonym terminie wykupu.

Każda obligacja ma kilka kluczowych cech. Wartość nominalna to kwota, którą emitent zobowiązuje się zwrócić pożyczkodawcy na koniec okresu inwestycji. Oprocentowanie, czyli kupon, to procent od wartości nominalnej, który emitent płaci inwestorowi cyklicznie (np. raz w roku lub dwa razy w roku). Termin wykupu to data, w której emitent zwraca inwestorowi wartość nominalną obligacji.

Rentowność, czyli Twój realny zysk z inwestycji

Teraz przejdźmy do sedna rentowności. Rentowność obligacji to miara stopy zwrotu z kapitału, który zainwestowałeś w ten papier wartościowy. Jest to wskaźnik, który uwzględnia nie tylko dochód z odsetek (kuponów), ale także potencjalny zysk lub stratę wynikającą ze zmiany ceny rynkowej obligacji. Można powiedzieć, że rentowność to oczekiwany zysk dla inwestora, który kupuje obligację po jej aktualnej cenie rynkowej i zamierza ją trzymać do terminu wykupu.

Dlaczego to takie ważne? Ponieważ cena obligacji na rynku wtórnym może się zmieniać. Kupując obligację, nie zawsze płacisz za nią dokładnie jej wartość nominalną. Ta zmienność ceny bezpośrednio wpływa na to, ile faktycznie zarobisz. Rentowność daje nam więc znacznie pełniejszy obraz potencjalnego zwrotu niż samo oprocentowanie kuponu.

Dlaczego oprocentowanie kuponu to nie to samo co rentowność?

To jedno z najczęstszych nieporozumień wśród początkujących inwestorów. Oprocentowanie kuponu jest stałe i ustalone w momencie emisji obligacji. Jeśli obligacja ma kupon 5%, to niezależnie od tego, czy kupisz ją po cenie nominalnej, czy po cenie rynkowej, emitent zobowiązuje się wypłacić Ci 5% wartości nominalnej w formie odsetek. Jednakże, rentowność obligacji jest dynamiczna i zmienia się wraz z jej ceną rynkową.

Wyobraź sobie, że kupujesz obligację z 5% kuponem po cenie nominalnej. Twoja rentowność będzie wtedy również wynosić 5%. Ale jeśli ta sama obligacja zacznie być sprzedawana na rynku wtórnym po cenie niższej niż nominalna, na przykład za 950 zł zamiast 1000 zł, to dla nowego nabywcy rentowność tej obligacji wzrośnie. Dlaczego? Ponieważ ten nowy inwestor nadal będzie otrzymywał te same 50 zł odsetek rocznie (5% z 1000 zł), ale zapłacił za nie niższą cenę. Jego realny zwrot z zainwestowanego kapitału będzie więc wyższy niż 5%.

Kluczowa zasada rynku długu: Odwrotna relacja ceny i rentowności

Zrozumienie tej zasady jest absolutnie kluczowe dla każdego inwestora na rynku obligacji. Mówi ona o fundamentalnym związku, który rządzi cenami i rentownościami tych papierów wartościowych. Ignorowanie tej zależności może prowadzić do błędnych decyzji inwestycyjnych.

Dlaczego gdy cena obligacji spada, jej rentowność rośnie? Mechanizm rynkowy

Wyjaśnijmy to na przykładzie. Załóżmy, że masz obligację z wartością nominalną 1000 zł i rocznym kuponem w wysokości 50 zł (czyli 5% oprocentowania). Jeśli kupisz ją po cenie nominalnej 1000 zł, Twoja rentowność wyniesie właśnie 5%. Teraz wyobraź sobie, że z powodu wzrostu stóp procentowych na rynku, inwestorzy przestają być zainteresowani obligacjami o tak niskim oprocentowaniu i zaczynają je sprzedawać. Cena rynkowa tej obligacji spada, powiedzmy do 950 zł.

Co się dzieje dla nowego inwestora, który kupuje tę obligację za 950 zł? Nadal będzie otrzymywał 50 zł odsetek rocznie. Jednak teraz te 50 zł stanowi wyższy procent od jego zainwestowanego kapitału (950 zł). Obliczmy to: (50 zł / 950 zł) * 100% ≈ 5,26%. Widzisz? Cena obligacji spadła, a jej rentowność dla nowego nabywcy wzrosła. Dzieje się tak dlatego, że niższa cena zakupu oznacza, że otrzymywane odsetki stanowią większą część tej ceny, a także potencjalny zysk kapitałowy (różnica między ceną zakupu a wartością nominalną 1000 zł przy wykupie) jest większy.

Jak popyt i podaż na rynku wtórnym kształtują opłacalność Twojej inwestycji?

Ceny obligacji na rynku wtórnym, a co za tym idzie ich rentowności, są kształtowane przez podstawowe prawa rynku: popyt i podaż. Jeśli na daną obligację jest duże zapotrzebowanie (wysoki popyt), inwestorzy są skłonni zapłacić za nią więcej. Wzrost ceny obligacji prowadzi do spadku jej rentowności. Z drugiej strony, jeśli inwestorzy chcą się pozbyć obligacji (wysoka podaż), muszą obniżyć cenę, aby znaleźć kupca. Spadek ceny obligacji skutkuje wzrostem jej rentowności.

Warto pamiętać, że zmiany popytu i podaży są często wynikiem szerszych czynników rynkowych, takich jak zmiany stóp procentowych, inflacji czy nastrojów inwestycyjnych. Zrozumienie tych zależności pozwala lepiej przewidywać ruchy cen i rentowności obligacji.

Praktyczny przykład: Co spadek ceny obligacji o 5% oznacza dla jej rentowności?

Przyjmijmy, że kupujesz obligację o wartości nominalnej 1000 zł, która płaci 5% kuponu rocznie, czyli 50 zł. Termin jej wykupu jest za 5 lat. Jeśli kupisz ją po cenie nominalnej (1000 zł), Twoja rentowność do wykupu (YTM) będzie wynosić dokładnie 5%.

Teraz załóżmy, że z różnych powodów rynkowych cena tej obligacji spada o 5%, czyli do 950 zł. Jeśli kupisz ją teraz za 950 zł, nadal będziesz otrzymywać 50 zł odsetek rocznie. Dodatkowo, gdy nadejdzie termin wykupu za 5 lat, otrzymasz 1000 zł, czyli o 50 zł więcej niż zapłaciłeś. Obliczenie dokładnej rentowności w tym przypadku wymaga bardziej zaawansowanych wzorów (jak dla YTM), ale możemy oszacować, że Twoja rentowność będzie teraz wyższa niż 5%. Proste przybliżenie pokazuje, że roczny dochód z kuponu (50 zł) w stosunku do ceny zakupu (950 zł) to około 5,26%. Do tego dochodzi jeszcze zysk kapitałowy rozłożony na 5 lat. To jasno pokazuje, że niższa cena zakupu znacząco podnosi potencjalny zwrot z inwestycji.

Rodzaje rentowności obligacji: który wskaźnik jest dla Ciebie najważniejszy?

Rynek obligacji oferuje różne miary rentowności, z których każda dostarcza nieco innych informacji. Zrozumienie różnic między nimi pozwoli Ci lepiej dopasować analizę do swoich potrzeb inwestycyjnych i wybrać wskaźnik, który najlepiej odzwierciedla Twoje cele.

Rentowność bieżąca (Current Yield): szybki pomiar dochodu

Rentowność bieżąca, znana również jako current yield, to najprostszy wskaźnik, który możesz obliczyć. Pokazuje on stosunek rocznych odsetek (kuponu) do aktualnej ceny rynkowej obligacji. Jego wzór jest bardzo prosty: (Roczny kupon / Cena rynkowa obligacji) * 100%.

Jest to dobra miara dochodu, jaki obligacja generuje w danym momencie, niezależnie od tego, kiedy została kupiona. Jednakże, rentowność bieżąca ma swoje ograniczenia. Nie uwzględnia ona zysków ani strat kapitałowych, które mogą pojawić się, gdy obligacja zostanie sprzedana przed terminem wykupu lub gdy zostanie wykupiona po wartości nominalnej. Jest to więc tylko częściowy obraz potencjalnego zwrotu.

Rentowność w terminie do wykupu (YTM): pełny obraz zysku do końca inwestycji

Rentowność w terminie do wykupu, czyli Yield to Maturity (YTM), jest znacznie bardziej kompleksowym wskaźnikiem. Jest to całkowita stopa zwrotu, jaką inwestor może oczekiwać, jeśli utrzyma obligację aż do jej terminu zapadalności. YTM uwzględnia wszystkie przyszłe płatności odsetkowe, które obligacja ma wypłacić, a także różnicę między ceną zakupu a wartością nominalną obligacji, która zostanie zwrócona w dniu wykupu.

YTM jest uważana za najbardziej precyzyjną miarę rentowności dla inwestorów, którzy planują trzymać obligację do końca jej życia. Obliczenie YTM jest bardziej złożone niż w przypadku rentowności bieżącej, ponieważ wymaga uwzględnienia wartości pieniądza w czasie. Jest to stopa dyskontowa, która zrównuje obecną wartość wszystkich przyszłych przepływów pieniężnych z obligacji z jej aktualną ceną rynkową.

Rentowność brutto vs netto: jak podatki wpływają na ostateczny zarobek?

Kiedy mówimy o rentowności, zazwyczaj mamy na myśli rentowność brutto, czyli tę przed opodatkowaniem. W Polsce zyski z inwestycji w obligacje, zarówno odsetki (kupony), jak i zyski kapitałowe (różnica między ceną sprzedaży a ceną zakupu, lub między wartością nominalną a ceną zakupu przy wykupie), podlegają opodatkowaniu. Jest to tzw. podatek Belki, który wynosi 19%.

Dlatego tak ważne jest, aby brać pod uwagę również rentowność netto. Jest to realny zysk, który pozostaje w Twojej kieszeni po odliczeniu podatków. W praktyce, aby obliczyć rentowność netto, należy najpierw określić rentowność brutto (np. YTM), a następnie odjąć od niej należny podatek. Zawsze warto sprawdzić, jakie są aktualne przepisy podatkowe dotyczące dochodów z obligacji, ponieważ mogą one wpływać na ostateczną atrakcyjność danej inwestycji.Co to jest rentowność do wcześniejszego wykupu (YTC) i kiedy ma znaczenie?

Niektóre obligacje mają specjalną cechę są to tzw. obligacje callable, czyli takie, które emitent może wykupić przed terminem zapadalności. W takich przypadkach pojawia się kolejny wskaźnik: Yield to Call (YTC), czyli rentowność do wcześniejszego wykupu. YTC oblicza się, zakładając, że obligacja zostanie wykupiona przez emitenta w najbliższym możliwym terminie, po z góry ustalonej cenie.

YTC jest istotne dla inwestorów, którzy kupują obligacje callable, ponieważ pokazuje, jaką stopę zwrotu mogą uzyskać, jeśli emitent zdecyduje się na wcześniejszy wykup. Często YTC jest niższe niż YTM, ponieważ wcześniejszy wykup zazwyczaj ma miejsce w korzystnych dla emitenta okolicznościach (np. gdy stopy procentowe spadły). Zawsze warto porównać YTM i YTC, aby ocenić potencjalne scenariusze zwrotu z inwestycji w takie obligacje.

Jak obliczyć rentowność obligacji? Wzory i proste przykłady

Obliczanie rentowności obligacji może wydawać się skomplikowane, ale niektóre wskaźniki są stosunkowo proste do wyliczenia. Zrozumienie tych podstawowych metod pomoże Ci lepiej ocenić atrakcyjność inwestycji.

Obliczanie rentowności bieżącej krok po kroku

Jak już wspominaliśmy, rentowność bieżąca (current yield) jest najłatwiejsza do obliczenia. Używamy do tego wzoru: (Roczny kupon / Cena rynkowa obligacji) * 100%.

Przykład: Załóżmy, że obligacja ma wartość nominalną 1000 zł i płaci 6% kuponu rocznie. Oznacza to, że roczny kupon wynosi 60 zł (6% z 1000 zł). Jeśli aktualna cena rynkowa tej obligacji wynosi 980 zł, to jej rentowność bieżąca wynosi: (60 zł / 980 zł) * 100% ≈ 6,12%. Jeśli cena rynkowa wynosiłaby 1020 zł, rentowność bieżąca wyniosłaby: (60 zł / 1020 zł) * 100% ≈ 5,88%. Jak widać, niższa cena zakupu oznacza wyższą rentowność bieżącą.

Idea stojąca za złożonymi obliczeniami YTM: co musisz wiedzieć?

Rentowność w terminie do wykupu (YTM) jest bardziej złożona, ponieważ musi uwzględniać wartość pieniądza w czasie. YTM to stopa dyskontowa, która sprawia, że obecna wartość wszystkich przyszłych przepływów pieniężnych z obligacji (czyli regularnych płatności kuponowych oraz zwrotu wartości nominalnej w dniu wykupu) jest równa jej aktualnej cenie rynkowej. Nie ma prostego wzoru algebraicznego do bezpośredniego obliczenia YTM; zazwyczaj wymaga ono iteracyjnego rozwiązywania równań lub użycia narzędzi finansowych.

Kluczowe jest zrozumienie koncepcji: YTM stara się odpowiedzieć na pytanie, jaką stałą roczną stopę zwrotu musiałbyś otrzymywać, aby Twoja inwestycja w obligację przyniosła taki sam efekt, jak faktyczne przepływy pieniężne z tej obligacji, biorąc pod uwagę cenę zakupu. To właśnie dlatego YTM jest uważana za najbardziej miarodajny wskaźnik dla inwestorów długoterminowych.

Praktyczne narzędzia: Czy kalkulatory online są wiarygodne?

Na szczęście, nie musisz samodzielnie rozwiązywać skomplikowanych równań. Istnieje wiele praktycznych narzędzi, które pomogą Ci obliczyć rentowność obligacji. W internecie znajdziesz liczne kalkulatory rentowności obligacji, które są zazwyczaj darmowe i łatwe w użyciu. Wystarczy wprowadzić podstawowe dane, takie jak cena zakupu, wartość nominalna, oprocentowanie kuponowe i termin wykupu, a kalkulator poda Ci YTM.

Oprócz kalkulatorów online, możesz również skorzystać z funkcji dostępnych w arkuszach kalkulacyjnych, takich jak Microsoft Excel czy Google Sheets. Na przykład, funkcja `YIELD` w Excelu pozwala obliczyć rentowność obligacji. Ważne jest, aby korzystać z renomowanych źródeł i zawsze sprawdzać, czy kalkulator uwzględnia wszystkie potrzebne parametry (np. częstotliwość wypłaty kuponów, datę wykupu). Choć te narzędzia są zazwyczaj wiarygodne, zawsze warto mieć świadomość, jak działają i jakie założenia przyjmują.

Czynniki makroekonomiczne kształtujące rentowność obligacji w Polsce

Rentowność obligacji, zwłaszcza tych emitowanych przez państwo, jest silnie powiązana z szeroko pojętą sytuacją makroekonomiczną. Zrozumienie tych zależności pozwala lepiej interpretować ruchy na rynku długu i przewidywać przyszłe trendy.

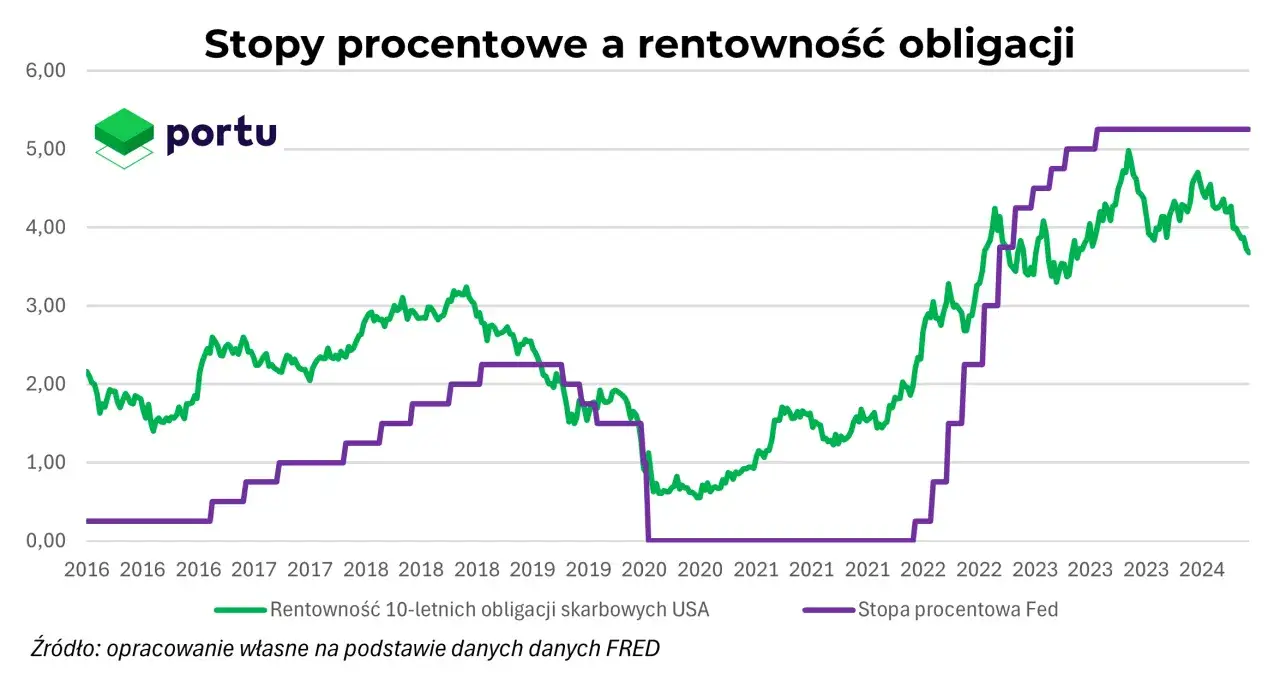

Wpływ stóp procentowych NBP: dlaczego decyzje Rady Polityki Pieniężnej są kluczowe?

Narodowy Bank Polski, poprzez swoje decyzje dotyczące stóp procentowych, ma ogromny wpływ na rentowność obligacji. Kiedy Rada Polityki Pieniężnej podnosi stopy procentowe, staje się droższe pożyczanie pieniędzy w gospodarce. To z kolei sprawia, że nowo emitowane obligacje muszą oferować wyższe oprocentowanie, aby przyciągnąć inwestorów. W efekcie, starsze obligacje o niższym, stałym oprocentowaniu stają się mniej atrakcyjne. Ich ceny spadają na rynku wtórnym, co zgodnie z zasadą odwrotnej zależności prowadzi do wzrostu ich rentowności.

Z drugiej strony, obniżanie stóp procentowych przez NBP sprawia, że pożyczanie pieniędzy staje się tańsze. Nowe emisje obligacji oferują niższe oprocentowanie. Starsze obligacje o wyższych kuponach stają się bardziej atrakcyjne, ich ceny rosną, a rentowności spadają. Decyzje RPP są więc kluczowym sygnałem dla rynku obligacji.

Inflacja a realny zysk: jak wzrost cen pożera Twoje odsetki?

Inflacja to wzrost ogólnego poziomu cen towarów i usług w gospodarce. Ma ona bezpośredni wpływ na realną wartość Twoich dochodów z obligacji. Jeśli inflacja jest wysoka, siła nabywcza pieniądza spada. Oznacza to, że te same 50 zł odsetek, które otrzymasz od obligacji, pozwoli Ci kupić mniej dóbr i usług niż rok wcześniej.

Dlatego też, gdy inwestorzy spodziewają się wzrostu inflacji, żądają wyższej rentowności od obligacji. Chcą, aby ich zysk z odsetek nie tylko pokrył koszty inflacji, ale także przyniósł realny zysk. Wzrost oczekiwań inflacyjnych prowadzi więc do wzrostu rentowności obligacji, ponieważ inwestorzy domagają się rekompensaty za utratę wartości pieniądza.

Sytuacja gospodarcza i geopolityczna: dlaczego rentowności polskich obligacji rosną w czasach niepewności?

Ogólna kondycja gospodarki oraz wydarzenia na arenie międzynarodowej również mają znaczący wpływ na rentowność obligacji. W okresach spowolnienia gospodarczego lub recesji, inwestorzy często wycofują kapitał z bardziej ryzykownych aktywów, takich jak akcje, i przenoszą go do bezpieczniejszych inwestycji, jak obligacje skarbowe krajów rozwiniętych. Jednak w przypadku rynków wschodzących, takich jak Polska, niepewność gospodarcza lub geopolityczna (np. konflikty zbrojne w sąsiedztwie) może prowadzić do odwrotnego efektu.

Inwestorzy mogą postrzegać polskie obligacje jako bardziej ryzykowne w takich warunkach. W rezultacie, aby skłonić ich do zakupu, emitent (czyli państwo) musi zaoferować wyższą rentowność. Zwiększona podaż obligacji na rynku i mniejszy popyt prowadzą do spadku ich cen i wzrostu rentowności. Zatem w czasach niepewności rentowności polskich obligacji często rosną.

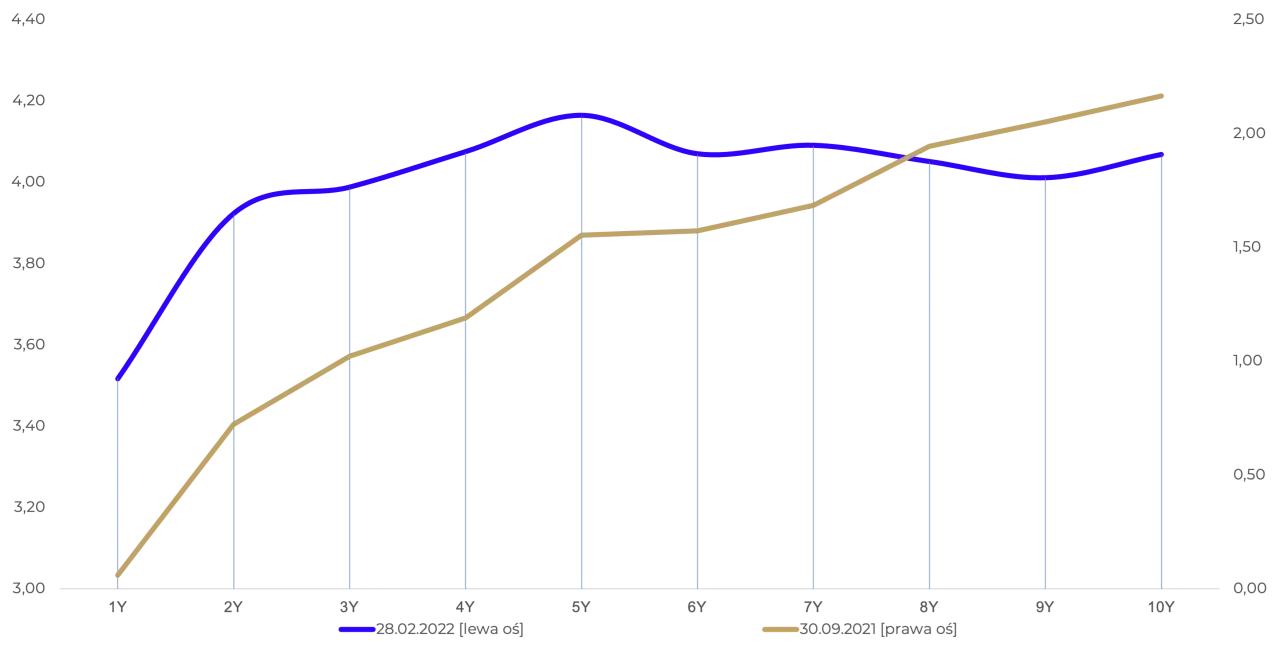

Krzywa dochodowości: co mówi o przyszłości gospodarki?

Krzywa dochodowości (ang. yield curve) to wykres przedstawiający rentowności obligacji o różnym terminie zapadalności, ale o tym samym profilu ryzyka (np. obligacji skarbowych). Jej kształt jest uważnie analizowany przez ekonomistów i inwestorów, ponieważ może być wskaźnikiem oczekiwań rynkowych co do przyszłej kondycji gospodarki i polityki monetarnej.

W typowej sytuacji, krzywa dochodowości jest rosnąca obligacje o dłuższym terminie zapadalności mają wyższą rentowność niż te krótkoterminowe. Oznacza to, że inwestorzy oczekują wzrostu gospodarczego i potencjalnie wyższych stóp procentowych w przyszłości. Odwrócona krzywa dochodowości (krótkoterminowe obligacje mają wyższą rentowność niż długoterminowe) często jest sygnałem zbliżającej się recesji. Płaska krzywa może sugerować niepewność co do przyszłego kierunku gospodarki.

Rentowność obligacji skarbowych a korporacyjnych: gdzie leży różnica?

Rynek obligacji nie ogranicza się jedynie do papierów emitowanych przez państwo. Istnieją również obligacje korporacyjne, emitowane przez przedsiębiorstwa. Różnią się one od obligacji skarbowych przede wszystkim poziomem ryzyka, co bezpośrednio przekłada się na ich rentowność.

Ryzyko kredytowe jako kluczowy czynnik różnicujący rentowność

Podstawową różnicą między obligacjami skarbowymi a korporacyjnymi jest ryzyko kredytowe. Ryzyko kredytowe to prawdopodobieństwo, że emitent obligacji nie będzie w stanie wywiązać się ze swoich zobowiązań, czyli nie zapłaci odsetek lub nie zwróci kapitału. Obligacje skarbowe emitowane przez stabilne rządy (jak Polski Skarb Państwa) są zazwyczaj uważane za najbezpieczniejsze, ponieważ ryzyko bankructwa państwa jest bardzo niskie.

Z kolei firmy, nawet te największe, zawsze niosą ze sobą pewne ryzyko niewypłacalności, związane z kondycją finansową przedsiębiorstwa, konkurencją czy zmianami rynkowymi. Im wyższe ryzyko kredytowe związane z danym emitentem, tym wyższą rentowność muszą zaoferować jego obligacje, aby przyciągnąć inwestorów, którzy są skłonni podjąć większe ryzyko w zamian za potencjalnie wyższy zwrot.

Dlaczego obligacje korporacyjne muszą oferować wyższą rentowność niż skarbowe?

Z powyższego wynika prosta zasada: obligacje korporacyjne zazwyczaj oferują wyższą rentowność niż obligacje skarbowe o podobnym terminie zapadalności. Dzieje się tak właśnie ze względu na wspomniane ryzyko kredytowe. Inwestorzy, kupując obligacje korporacyjne, oczekują wyższego zwrotu, który zrekompensuje im większe ryzyko, że emitent może mieć problemy z terminową spłatą długu.

Oczywiście, nie wszystkie obligacje korporacyjne są takie same. Firmy o bardzo silnej pozycji finansowej i wysokiej wiarygodności kredytowej mogą emitować obligacje o rentowności zbliżonej do obligacji skarbowych. Z kolei firmy o niższej ocenie kredytowej będą musiały oferować znacznie wyższe oprocentowanie, aby znaleźć nabywców na swoje papiery dłużne. Analizując obligacje korporacyjne, zawsze warto sprawdzić ich rating kredytowy, który jest oceną ich wiarygodności.

Co wyższa lub niższa rentowność obligacji oznacza dla Twojego portfela?

Zmiany rentowności obligacji mają bezpośredni wpływ na wartość Twojego portfela inwestycyjnego. Zrozumienie tych konsekwencji jest kluczowe dla zarządzania ryzykiem i optymalizacji zwrotów.

Rosnące rentowności: Czy to zawsze dobry sygnał dla kupujących?

Gdy rentowności obligacji rosną, jest to zazwyczaj dobra wiadomość dla nowych inwestorów. Oznacza to, że mogą oni kupić obligacje po niższych cenach, co przekłada się na wyższą stopę zwrotu z ich przyszłych inwestycji. Jeśli planujesz dopiero zacząć inwestować w obligacje lub dokupić nowe pozycje, rosnące rentowności stwarzają korzystniejsze warunki.Jednak dla obecnych posiadaczy obligacji, zwłaszcza tych o stałym oprocentowaniu kuponowym, rosnące rentowności oznaczają spadek wartości ich dotychczasowych inwestycji. Cena rynkowa posiadanych przez nich obligacji spada, ponieważ stały kupon staje się mniej atrakcyjny w porównaniu do nowych, wyżej oprocentowanych emisji. Wartość ich portfela może więc tymczasowo zmaleć.

Spadające rentowności: Zysk dla posiadaczy, wyzwanie dla nowych inwestorów

Sytuacja jest odwrotna, gdy rentowności obligacji spadają. Dla obecnych posiadaczy obligacji o stałym kuponie, jest to zazwyczaj dobra wiadomość. Ich dotychczasowe inwestycje stają się bardziej wartościowe, ponieważ ich stałe oprocentowanie jest teraz atrakcyjniejsze na tle nowych, niżej oprocentowanych emisji. Wartość ich portfela rośnie.

Z drugiej strony, dla inwestorów, którzy dopiero planują zakup obligacji, spadające rentowności oznaczają konieczność zaakceptowania niższej stopy zwrotu. Nowe obligacje będą oferować niższe oprocentowanie, co oznacza, że potencjalny zysk z inwestycji będzie mniejszy. W takim środowisku inwestorzy mogą szukać innych klas aktywów, które oferują wyższe zwroty, lub być gotowi na niższy dochód z obligacji.

Przeczytaj również: Rentowność obligacji skarbowych 2026: Analiza i prognozy

Jak interpretować zmiany rentowności w kontekście planowania finansowego?

Zmiany rentowności obligacji powinny być integralną częścią Twojego planowania finansowego. Jeśli Twoim celem jest stabilny dochód, a rentowności rosną, może to być dobry moment na zakup nowych obligacji, które będą generować wyższe odsetki w przyszłości. Jeśli jednak posiadasz obligacje o stałym oprocentowaniu i zależy Ci na ochronie kapitału, rosnące rentowności mogą oznaczać okres spadku wartości Twoich inwestycji, co może być stresujące, ale niekoniecznie oznacza stratę, jeśli trzymasz obligacje do wykupu.

Zrozumienie tych dynamik pozwala na lepsze dopasowanie strategii inwestycyjnej do Twoich celów i tolerancji ryzyka. Dywersyfikacja portfela, czyli inwestowanie w różne klasy aktywów i różne rodzaje obligacji (o stałym i zmiennym oprocentowaniu, skarbowe i korporacyjne), jest kluczowa, aby zminimalizować ryzyko związane z wahaniami rentowności i innymi czynnikami rynkowymi.