Od 2026 roku wystawianie faktur VAT w Polsce przechodzi rewolucję za sprawą Krajowego Systemu e-Faktur (KSeF). Ten artykuł jest praktycznym przewodnikiem, który pomoże Ci zrozumieć nowe zasady, poznać obowiązkowe elementy faktury ustrukturyzowanej i krok po kroku nauczyć się, jak wystawić dokument zgodnie z prawem.

KSeF w 2026 roku: Nowe zasady wystawiania faktur VAT

- Obowiązkowy Krajowy System e-Faktur (KSeF) zostanie wprowadzony etapami od lutego i kwietnia 2026 roku

- Standardem staje się faktura ustrukturyzowana w formacie XML, zastępując tradycyjne dokumenty PDF/DOC

- Podstawowe elementy faktury VAT z art. 106e ustawy o VAT pozostają niezmienne, ale muszą być zgodne ze strukturą FA(3) w KSeF

- Faktury konsumenckie oraz paragony z NIP do 450 zł (do końca 2026 r.) są wyłączone z obowiązku przesyłania do KSeF

- System KSeF wymaga zgodności dokumentu ze strukturą logiczną FA(3), a brak wymaganych pól skutkuje odrzuceniem

![]()

Faktura VAT w 2026 roku: Dlaczego Krajowy System e-Faktur (KSeF) zmienia wszystko?

Nadchodzący rok 2026 przynosi fundamentalną zmianę w sposobie fakturowania w Polsce. Krajowy System e-Faktur (KSeF) staje się centralnym punktem obiegu dokumentów, co oznacza odejście od dotychczasowych praktyk. Ta cyfrowa rewolucja ma na celu uszczelnienie systemu podatkowego, ułatwienie życia przedsiębiorcom i usprawnienie kontroli skarbowej.

Wprowadzenie KSeF to nie tylko zmiana narzędzia, ale przede wszystkim sposobu myślenia o fakturze. Z dokumentu, który często był tworzony w formie papierowej lub pliku PDF, staje się on ustrukturyzowanym plikiem danych, który musi spełniać określone wymogi systemowe. Zrozumienie tej transformacji jest kluczowe dla każdego przedsiębiorcy.

Papier odchodzi do lamusa: Czym jest faktura ustrukturyzowana?

Faktura ustrukturyzowana to nie jest dokument, który pobierzesz jako plik PDF czy DOC i wypełnisz ręcznie. To przede wszystkim plik danych w formacie XML (Extensible Markup Language), który jest generowany i przesyłany za pośrednictwem rządowej platformy KSeF. Jego struktura jest z góry określona przez Ministerstwo Finansów i musi być jednolita dla wszystkich podatników, co zapewnia maszynowe przetwarzanie danych.

Kogo i od kiedy dotyczy obowiązkowy KSeF? Harmonogram dla Twojej firmy.

Obowiązkowy KSeF jest wprowadzany etapowo, aby dać przedsiębiorcom czas na dostosowanie się do nowych wymogów. Od 1 lutego 2026 roku system obejmie firmy, których wartość sprzedaży w 2024 roku przekroczyła 200 milionów złotych. Natomiast od 1 kwietnia 2026 roku obowiązek ten dotknie wszystkich pozostałych przedsiębiorców, niezależnie od wielkości obrotów.

Czy można jeszcze wystawić fakturę "po staremu"? Wyjątki od reguły KSeF.

Mimo nadchodzącego obowiązku, istnieją sytuacje, w których nadal można wystawiać faktury poza KSeF. Dotyczy to przede wszystkim faktur konsumenckich, czyli tych wystawianych dla osób fizycznych nieprowadzących działalności gospodarczej. Ponadto, do końca 2026 roku przewidziano okres przejściowy dla podatników, których miesięczna wartość sprzedaży dokumentowana fakturami B2B (między firmami) nie przekracza 10 000 zł oni również mogą wystawiać faktury poza systemem. Wyłączone z KSeF do końca 2026 roku są także paragony z numerem NIP nabywcy do kwoty 450 zł, które są traktowane jako faktury uproszczone.

Anatomia poprawnej faktury VAT: Jakich danych nie możesz pominąć?

Niezależnie od tego, czy faktura jest wystawiana w formie tradycyjnej, czy ustrukturyzowanej, pewne elementy są absolutnie obligatoryjne. Ich brak może skutkować uznaniem dokumentu za nieprawidłowy lub nawet niewystawiony. Zgodnie z art. 106e ustawy o VAT, oto kluczowe dane, które muszą się znaleźć na każdej fakturze:Dane sprzedawcy i nabywcy: Kiedy NIP jest absolutnie konieczny?

Obowiązkowo należy podać pełne dane sprzedawcy i nabywcy, w tym ich nazwy, adresy oraz numery identyfikacji podatkowej (NIP). Numer NIP nabywcy jest szczególnie ważny w transakcjach B2B i jest kluczowy dla prawidłowego funkcjonowania KSeF. Faktury konsumenckie, wystawiane dla osób fizycznych nieprowadzących działalności, nie powinny zawierać NIP-u nabywcy i nie są przesyłane do KSeF.

Daty na fakturze: Która jest najważniejsza dla Urzędu Skarbowego?

Na fakturze muszą znaleźć się co najmniej dwie daty: data jej wystawienia oraz data dokonania dostawy towaru lub wykonania usługi. Zgodnie z przepisami, fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym miała miejsce dostawa lub wykonanie usługi. Istnieje również możliwość wystawienia faktury z wyprzedzeniem, maksymalnie do 60 dni przed datą transakcji.

Opis towaru i usługi: Jak precyzyjnie nazwać przedmiot transakcji?

Precyzyjny opis towaru lub usługi jest niezwykle ważny. Należy podać nie tylko nazwę, ale również jednostkę miary i ilość sprzedawanych produktów lub wykonywanych czynności. Ogólnikowe nazewnictwo jest niewskazane, ponieważ może prowadzić do problemów z interpretacją zarówno przez organy podatkowe, jak i w systemie KSeF, gdzie szczegółowość danych jest kluczowa.

Ceny, stawki i kwoty: Jak poprawnie wyliczyć VAT i wartość brutto?

Kolejnym istotnym elementem są wyliczenia finansowe. Należy podać cenę jednostkową netto, zastosowaną stawkę VAT, kwotę należnego podatku VAT oraz ostateczną kwotę należności ogółem (brutto). Precyzyjne i poprawne wyliczenie tych wartości jest niezbędne do prawidłowego rozliczenia podatku VAT.

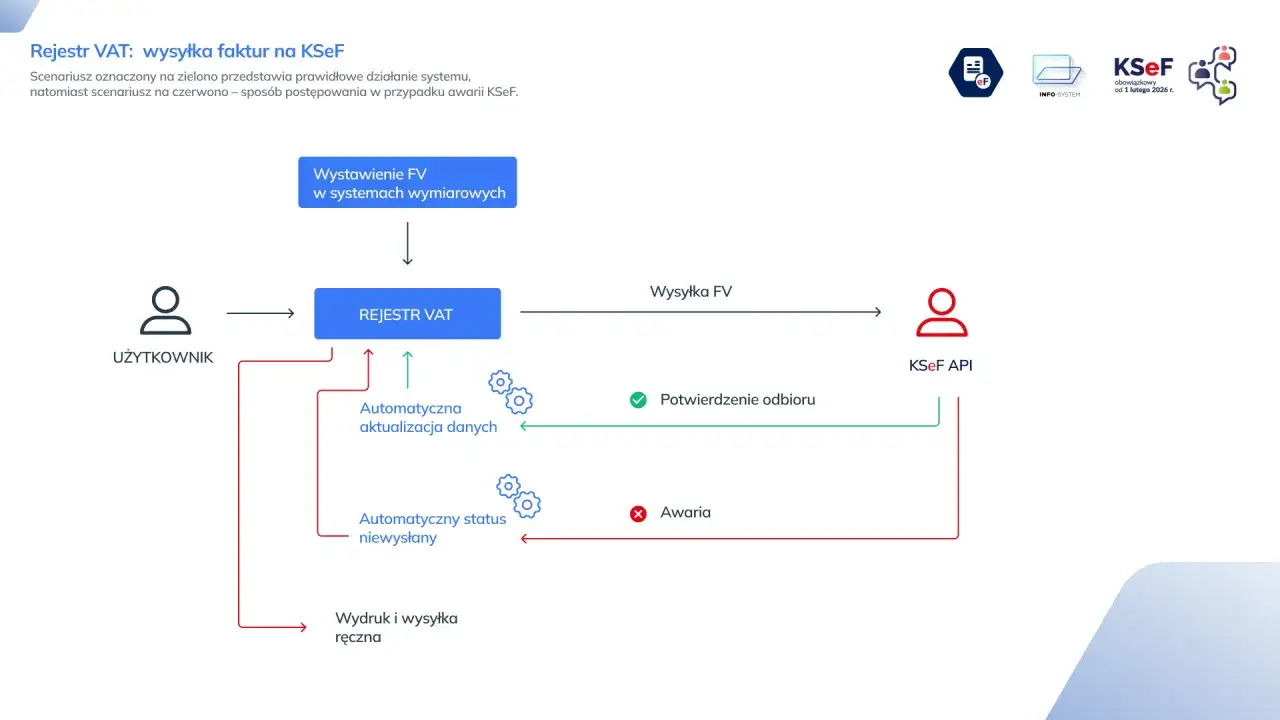

Jak wystawić fakturę VAT w KSeF? Przewodnik krok po kroku

Proces wystawiania faktury w Krajowym Systemie e-Faktur może wydawać się skomplikowany, ale po zapoznaniu się z poszczególnymi etapami staje się intuicyjny. Oto jak to działa:

Krok 1: Uwierzytelnienie w systemie Profil Zaufany, pieczęć czy token?

Aby uzyskać dostęp do systemu KSeF i móc wystawiać faktury, musisz się uwierzytelnić. Możesz to zrobić na kilka sposobów: za pomocą Profilu Zaufanego, kwalifikowanego podpisu elektronicznego (tzw. pieczęci elektronicznej) lub przy użyciu specjalnych tokenów autoryzacyjnych, które są generowane dla firm.

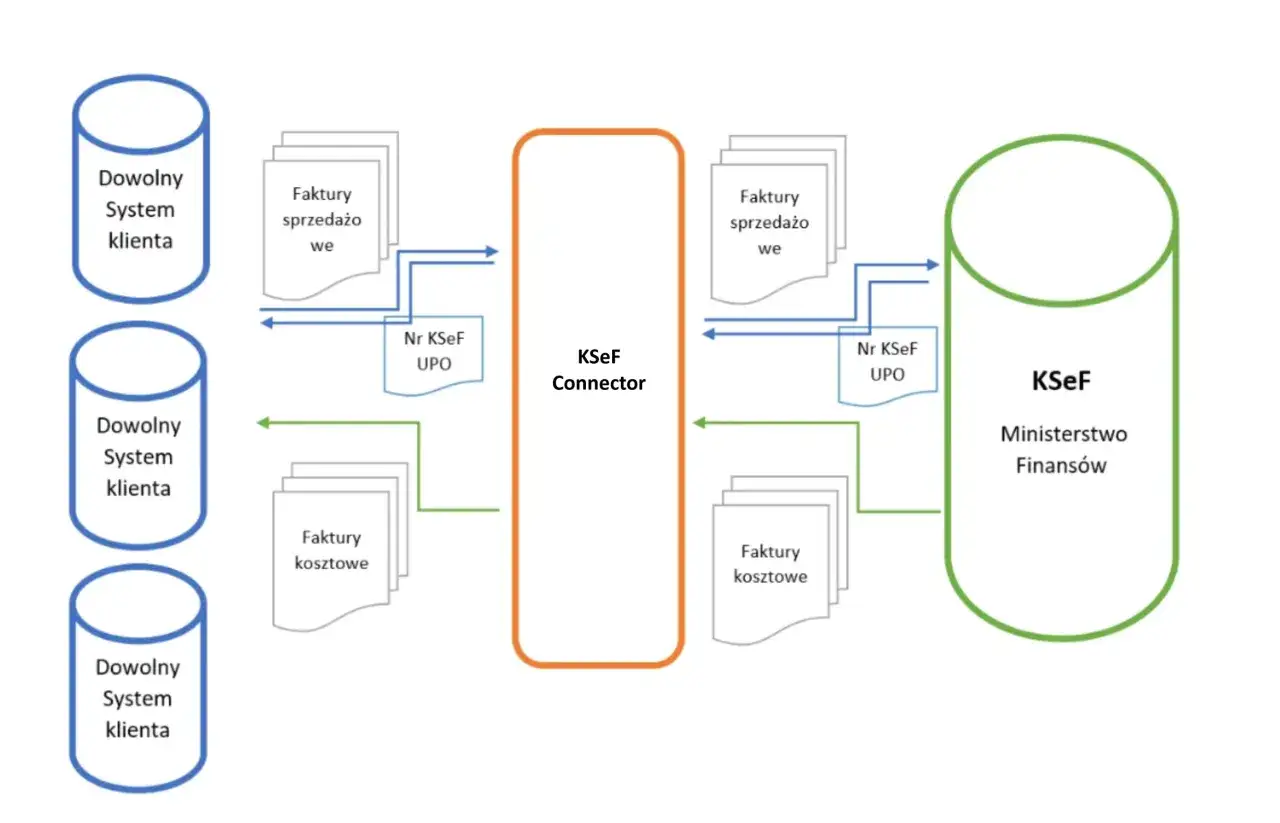

Krok 2: Tworzenie pliku XML korzystanie z Aplikacji Podatnika lub programu komercyjnego.

Faktura w KSeF to plik XML zgodny ze strukturą logiczną FA(3). Taki plik możesz stworzyć na dwa główne sposoby. Pierwszy to skorzystanie z bezpłatnej Aplikacji Podatnika, udostępnianej przez Ministerstwo Finansów. Drugi to użycie komercyjnych programów księgowych lub fakturowych, które posiadają integrację z KSeF i automatycznie generują pliki XML.

Krok 3: Wysyłka i weryfikacja co oznacza numer KSeF i jak go otrzymać?

Po przygotowaniu pliku XML należy go wysłać do systemu KSeF. System automatycznie weryfikuje poprawność struktury dokumentu. Jeśli wszystko jest w porządku, faktura otrzymuje unikalny numer KSeF jest to numer identyfikacyjny nadawany przez system, który potwierdza jej przyjęcie i uznanie za wystawioną zgodnie z prawem.

Krok 4: Odbiór i archiwizacja jak system przechowuje Twoje dokumenty przez 10 lat.

Faktury wystawione przez Ciebie, jak i te otrzymane od kontrahentów, są dostępne w KSeF. System pełni również rolę archiwum przechowuje wszystkie dokumenty przez 10 lat od końca roku podatkowego, w którym zostały wystawione. Oznacza to, że przedsiębiorcy są zwolnieni z obowiązku samodzielnego przechowywania faktur w tradycyjny sposób.

Wzór faktury VAT 2026: Jak wygląda i gdzie go znaleźć?

Pojęcie "wzoru faktury" w kontekście KSeF ulega znaczącej zmianie. Tradycyjne szablony PDF czy DOC tracą na znaczeniu na rzecz ustrukturyzowanych danych.

Wizualizacja faktury z KSeF: Zobacz, jak system przedstawia dane z pliku XML.

W KSeF "wzór" to tak naprawdę sposób, w jaki system interpretuje i prezentuje dane zawarte w pliku XML. Zarówno sama platforma KSeF, jak i zewnętrzne oprogramowanie księgowe, potrafią odczytać informacje z pliku XML i wyświetlić je w formie czytelnej dla człowieka. Nie ma jednego, uniwersalnego "graficznego wzoru" do pobrania, ponieważ kluczowa jest struktura danych, a nie jej wizualna oprawa.

Tradycyjny wzór faktury (PDF/DOC): Kiedy i dla kogo jest jeszcze przydatny? [Do pobrania]

Tradycyjne wzory faktur w formacie PDF lub DOC nadal mogą być przydatne, ale głównie w sytuacjach wyłączonych z obowiązku stosowania KSeF. Dotyczy to przede wszystkim faktur konsumenckich, wystawianych dla osób fizycznych nieprowadzących działalności gospodarczej. Są one również użyteczne w okresie przejściowym dla tych grup przedsiębiorców, które zostały wyłączone z KSeF do końca 2026 roku. Należy jednak pamiętać, że takie dokumenty nie są oficjalnymi e-fakturami w rozumieniu KSeF.

Najczęstsze błędy przy fakturowaniu i jak ich unikać w erze KSeF

Nawet w nowym, cyfrowym systemie, pewne błędy mogą się powtarzać. Ich świadomość i unikanie są kluczowe dla sprawnego prowadzenia biznesu.

Błąd: Brak NIP-u nabywcy kiedy faktura zostanie odrzucona?

Brak numeru NIP nabywcy na fakturze B2B jest krytycznym błędem. W systemie KSeF taki dokument zostanie odrzucony, ponieważ NIP jest obligatoryjnym elementem faktury ustrukturyzowanej, niezbędnym do jej prawidłowego przetworzenia.

Błąd: Nieprawidłowa nazwa usługi dlaczego ogólniki to zły pomysł?

Zbyt ogólna lub nieprecyzyjna nazwa towaru lub usługi może prowadzić do problemów interpretacyjnych. W KSeF, gdzie kluczowa jest szczegółowość danych, może to skutkować niezgodnością ze strukturą lub utrudnić weryfikację transakcji przez organy podatkowe.

Błąd: Zła stawka VAT jak uniknąć kosztownej korekty?

Zastosowanie nieprawidłowej stawki VAT to częsty błąd, który może generować spore koszty. Konieczność wystawienia faktury korygującej i potencjalne problemy z urzędem skarbowym to tylko niektóre z konsekwencji. Upewnij się, że zawsze stosujesz właściwą stawkę VAT.

Błąd: Spóźnione wystawienie faktury jakie są terminy i konsekwencje?

Pamiętaj o terminach wystawiania faktur nie później niż 15. dnia miesiąca następującego po miesiącu dostawy lub usługi. Spóźnione wystawienie dokumentu może prowadzić do kar finansowych lub problemów z prawidłowym rozliczeniem VAT w danym okresie rozliczeniowym.

Sytuacje szczególne: Jak sobie z nimi radzić?

Nie każda transakcja jest standardowa. Oto jak radzić sobie z kilkoma często spotykanymi sytuacjami szczególnymi w kontekście KSeF:

Faktura dla osoby fizycznej: Czy muszę ją wysyłać do KSeF?

Faktury wystawiane dla osób fizycznych nieprowadzących działalności gospodarczej, czyli tzw. faktury konsumenckie, co do zasady nie podlegają obowiązkowi przesyłania do KSeF. Nie powinny one również zawierać numeru NIP nabywcy.

Faktura zaliczkowa i końcowa: Jak poprawnie rozliczyć przedpłaty?

W KSeF proces wystawiania faktur zaliczkowych i końcowych staje się bardziej zintegrowany. System powinien ułatwić powiązanie faktury końcowej z wcześniejszymi zaliczkami, zapewniając pełną przejrzystość rozliczeń.

Faktura korygująca w KSeF: Prostsza procedura niż kiedykolwiek wcześniej.

Dzięki ustrukturyzowanej formie i automatycznej weryfikacji danych, wystawianie faktur korygujących w KSeF jest znacznie prostsze i szybsze niż w przypadku tradycyjnych dokumentów. System ułatwia identyfikację błędów i ich poprawę.

Przeczytaj również: Kupiłeś auto na fakturę? Sprawdź, co dalej i jak zarejestrować!

Paragon z NIP do 450 zł: Czy wciąż jest uznawany za fakturę uproszczoną?

Tak, paragony z numerem NIP nabywcy do kwoty 450 zł brutto nadal są uznawane za faktury uproszczone. Są one wyłączone z obowiązku przesyłania do KSeF, ale tylko do końca 2026 roku. Po tym terminie będą podlegać nowym zasadom.