W dzisiejszych czasach, gdy inflacja stanowi realne zagrożenie dla wartości naszych oszczędności, pytanie "czy warto inwestować?" nabiera szczególnego znaczenia. Dla wielu osób, które dopiero rozważają pomnażanie swojego kapitału, jest to kluczowy moment na zrozumienie podstawowych zasad, korzyści i potencjalnych ryzyk. Ten artykuł ma na celu stać się Waszym przewodnikiem po świecie inwestycji, pomagając ocenić, czy jest to odpowiedni krok dla Waszej sytuacji finansowej.

Inwestowanie dla początkujących: klucz do zabezpieczenia finansowej przyszłości

- Inflacja znacząco obniża wartość oszczędności, czyniąc inwestowanie koniecznością.

- Nie potrzebujesz dużego kapitału, aby zacząć dostępne są opcje od 100 zł.

- Kluczowe jest zrozumienie podstaw, takich jak dywersyfikacja i procent składany.

- Polacy najchętniej inwestują w obligacje skarbowe, nieruchomości i metale szlachetne.

- Brak wiedzy finansowej i lęk przed stratą to główne bariery dla początkujących.

Dlaczego pytanie "czy warto inwestować?" jest dziś ważniejsze niż kiedykolwiek?

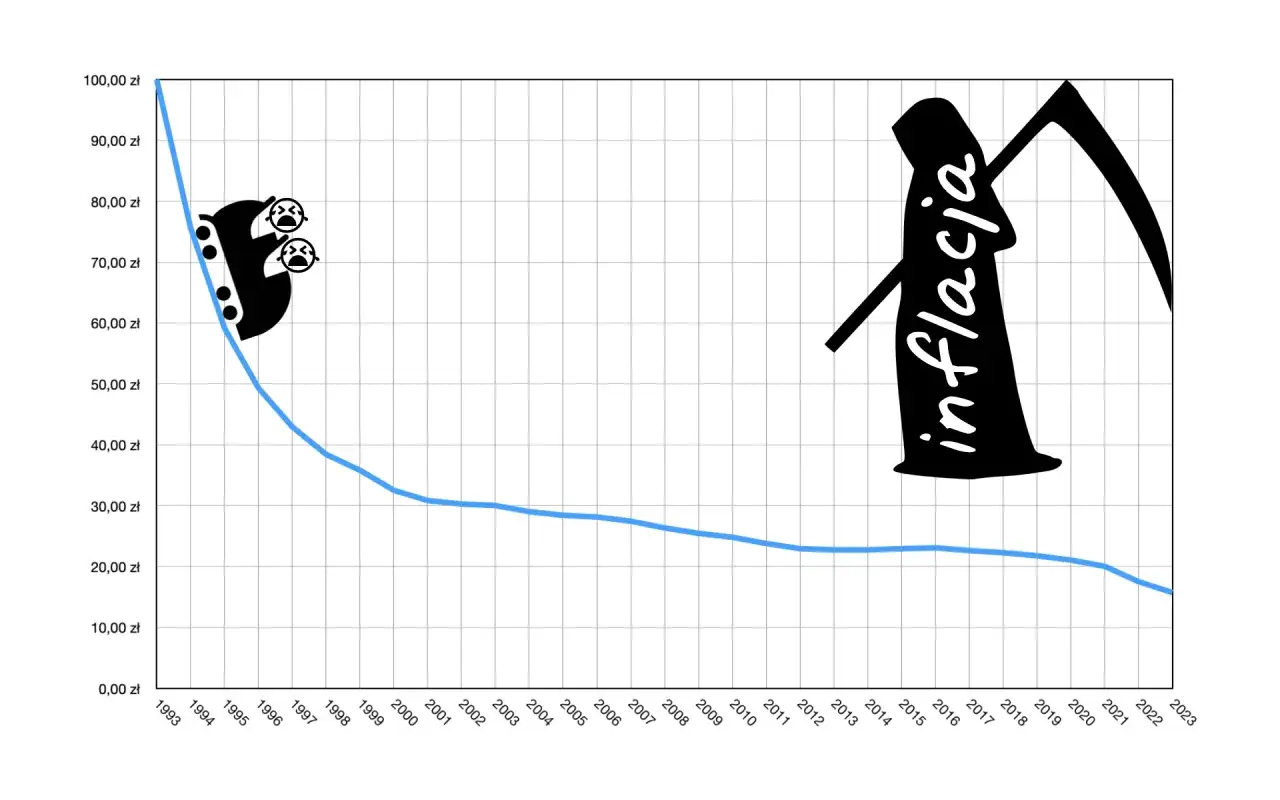

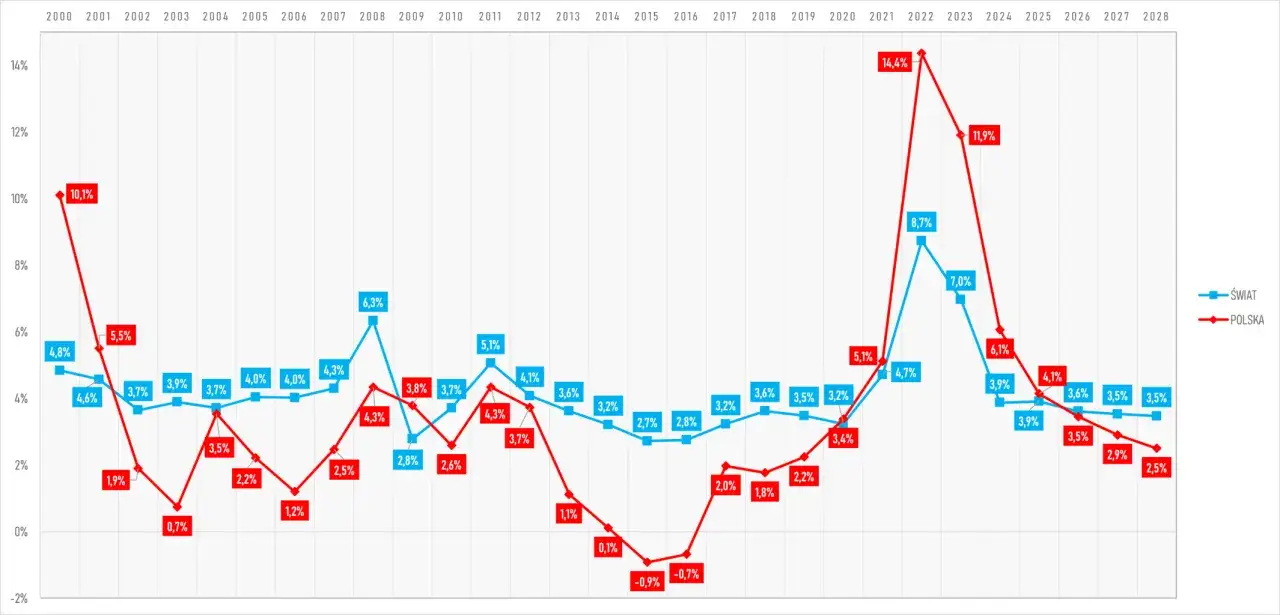

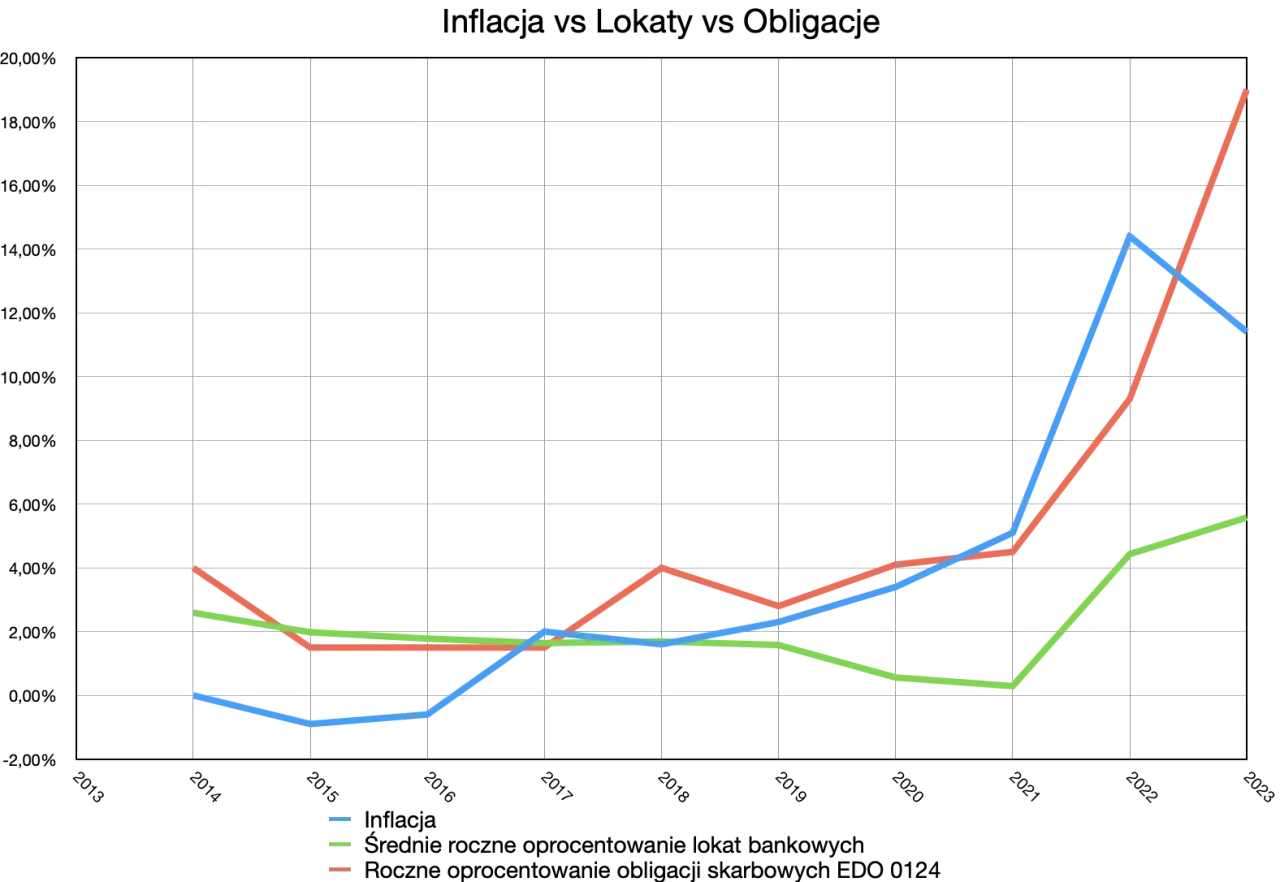

Trzymanie pieniędzy na nieoprocentowanym koncie bankowym, choć może wydawać się bezpieczne, w rzeczywistości prowadzi do stopniowej utraty ich realnej wartości. Wyobraźcie sobie, że Wasze oszczędności to jak woda w wiadrze z dziurą powoli, ale nieubłaganie ubywa jej realna siła nabywcza. Tę "dziurę" w dużej mierze tworzy inflacja. Inflacja to zjawisko ekonomiczne polegające na ogólnym wzroście cen towarów i usług, co oznacza, że za tę samą kwotę pieniędzy możemy kupić coraz mniej. Według danych Alior Banku, inflacja jest głównym motorem napędowym do poszukiwania form lokowania kapitału, ponieważ obniża realną wartość oszczędności trzymanych na kontach bankowych. Podczas gdy oprocentowanie lokat często nie nadąża za jej tempem, pieniądze po prostu tracą na wartości.

Inwestowanie natomiast polega na aktywnym pomnażaniu kapitału, co daje szansę na pokonanie inflacji i realny wzrost majątku. To nie tylko domena osób zamożnych dziś można zacząć inwestować nawet od kwot rzędu 100 zł. Kluczowe jest jednak zrozumienie podstawowych zasad, takich jak dywersyfikacja, czyli rozproszenie ryzyka poprzez inwestowanie w różne aktywa, oraz wykorzystanie potęgi procentu składanego, gdzie zyski generują kolejne zyski. Te koncepcje, promowane w kontekście inwestowania małych kwot, pozwalają na budowanie kapitału w długim terminie.

Pierwsze kroki w świecie inwestycji: jak przygotować się do startu?

Zanim zdecydujecie się na pierwsze inwestycje, kluczowe jest odpowiednie przygotowanie. Fundamentem bezpieczeństwa finansowego jest tzw. poduszka finansowa. Jest to suma pieniędzy odłożona na nieprzewidziane wydatki, takie jak utrata pracy, choroba czy nagła awaria, która zazwyczaj powinna wystarczyć na 3-6 miesięcy życia. Posiadanie takiej poduszki daje spokój ducha i chroni Wasze długoterminowe inwestycje przed koniecznością sprzedaży w niekorzystnym momencie.

Kolejnym ważnym krokiem jest określenie celów inwestycyjnych. Czy oszczędzacie na emeryturę, na zakup mieszkania, na edukację dzieci, czy może na podróż dookoła świata? Każdy cel wymaga innego podejścia i innego horyzontu czasowego czyli okresu, przez jaki zamierzacie inwestować. Krótkoterminowe cele (np. zakup samochodu za 2 lata) będą wymagały innych instrumentów niż długoterminowe (np. emerytura za 30 lat). Aby dopasować strategię inwestycyjną do Waszych potrzeb, warto przejść przez tzw. ankietę inwestycyjną. Jest to narzędzie, które pomaga określić Waszą tolerancję na ryzyko czyli jak bardzo jesteście gotowi zaakceptować możliwość straty kapitału w zamian za potencjalnie wyższe zyski.

Inwestowanie a ryzyko: jak spać spokojnie i pomnażać pieniądze?

Ryzyko inwestycyjne jest nieodłącznym elementem świata finansów. Oznacza ono możliwość utraty części lub całości zainwestowanego kapitału. Jednakże, ryzykiem można i należy zarządzać. Podstawową zasadą ograniczania ryzyka jest dywersyfikacja, którą często obrazuje się powiedzeniem: "nie wkładaj wszystkich jajek do jednego koszyka". Polega ona na rozłożeniu inwestycji na różne klasy aktywów (np. akcje, obligacje, nieruchomości, surowce), różne branże, a nawet różne kraje. Dzięki temu, jeśli jedna część Waszego portfela inwestycyjnego straci na wartości, inne mogą zyskać, równoważąc stratę.

Kluczową strategią, która pozwala zminimalizować wpływ krótkoterminowych wahań rynkowych i osiągnąć stabilne zyski, jest strategia długoterminowa. Rynki finansowe bywają zmienne ceny aktywów mogą gwałtownie rosnąć i spadać w krótkim okresie. Jednak historyczne dane pokazują, że w długim horyzoncie czasowym, rynki akcji mają tendencję wzrostową. Cierpliwość i konsekwencja w trzymaniu się swojej strategii, nawet w obliczu rynkowych zawirowań, są kluczowe dla osiągnięcia sukcesu.

W co można inwestować na start? Przegląd opcji dla początkujących

Dla początkujących inwestorów dostępnych jest wiele instrumentów finansowych. Oto przegląd najpopularniejszych w Polsce:

- Obligacje Skarbu Państwa: Są to papiery dłużne emitowane przez państwo. Postrzegane są jako jedne z najbezpieczniejszych inwestycji, ponieważ gwarantem ich wykupu jest Skarb Państwa. Oferują one stały lub zmienny dochód w postaci odsetek. Ich zaletą jest niskie ryzyko, wadą często niższy potencjalny zysk w porównaniu do innych aktywów.

- Fundusze inwestycyjne: Są to instytucje, które gromadzą środki od wielu inwestorów i inwestują je w zdywersyfikowany portfel aktywów, zarządzany przez profesjonalistów. Pozwalają na rozpoczęcie inwestycji od niewielkich kwot, oferują szeroką dywersyfikację i profesjonalne zarządzanie. Wadą może być pobieranie opłat za zarządzanie oraz fakt, że wyniki funduszu zależą od decyzji zarządzającego.

- ETF-y (Exchange Traded Funds): To fundusze notowane na giełdzie, które zazwyczaj naśladują zachowanie konkretnego indeksu giełdowego (np. WIG20, S&P 500). Są to bardzo popularne narzędzia ze względu na niskie koszty zarządzania, szeroką dywersyfikację i łatwość obrotu. Mogą być dobrym wyborem dla początkujących, choć ich wartość również podlega wahaniom rynkowym.

- Nieruchomości: Inwestowanie w nieruchomości, czy to poprzez zakup mieszkania na wynajem, czy udział w funduszach nieruchomościowych, jest popularną formą lokowania kapitału w Polsce. Potencjalnie generują one dochód z wynajmu oraz zysk ze wzrostu wartości nieruchomości. Wymagają jednak zazwyczaj większego kapitału początkowego i wiążą się z kosztami utrzymania, zarządzania oraz ryzykiem pustostanów.

- Złoto i inne metale szlachetne: Złoto jest często postrzegane jako "bezpieczna przystań" w czasach niepewności gospodarczej i wysokiej inflacji. Można je kupować w formie fizycznej (sztabki, monety) lub poprzez fundusze inwestycyjne i ETF-y. Jego cena może być jednak zmienna, a samo złoto nie generuje dochodu pasywnego.

Jak w praktyce kupić swoją pierwszą inwestycję?

Zakup pierwszej inwestycji może wydawać się skomplikowany, ale w rzeczywistości jest coraz bardziej dostępny. Oto uproszczony proces:

- Wybór domu maklerskiego lub platformy inwestycyjnej: Aby kupować akcje, ETF-y czy jednostki funduszy inwestycyjnych, potrzebujecie konta u pośrednika. Na rynku dostępnych jest wiele domów maklerskich i platform online. Przy wyborze warto zwrócić uwagę na wysokość prowizji, łatwość obsługi platformy, dostępność interesujących Was instrumentów oraz opinie innych użytkowników.

- Otwarcie rachunku inwestycyjnego: Proces otwarcia rachunku jest zazwyczaj prosty i można go przeprowadzić online. Będziecie musieli wypełnić formularz, podać dane osobowe i przejść proces weryfikacji tożsamości.

- Zasilenie rachunku: Po otwarciu konta należy je zasilić środkami pieniężnymi, przelewając je z własnego konta bankowego.

- Zakup wybranej inwestycji: Mając środki na rachunku, możecie już dokonać zakupu wybranego instrumentu, np. jednostek funduszu ETF lub akcji konkretnej spółki, poprzez platformę maklerską.

Warto również rozważyć założenie konta IKE (Indywidualne Konto Emerytalne) lub IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego). Są to specjalne rachunki, które oferują znaczące korzyści podatkowe. Pozwalają one na gromadzenie środków na cele emerytalne, a zyski z inwestycji na tych kontach są zwolnione z podatku dochodowego lub można od nich odliczyć podatek. To świetny sposób na zwiększenie efektywności Waszych długoterminowych inwestycji.

Potęga cierpliwości i systematyczności w pomnażaniu majątku

Jedną z najpotężniejszych sił w budowaniu majątku jest procent składany. Albert Einstein miał ponoć nazwać go ósmym cudem świata. Polega on na tym, że odsetki od zainwestowanego kapitału same zaczynają generować kolejne odsetki. Z czasem tworzy to efekt "śnieżnej kuli", gdzie Wasz kapitał rośnie wykładniczo. Im wcześniej zaczniecie inwestować i im dłużej będziecie trzymać swoje środki na rynku, tym silniej zadziała procent składany.

Dlatego tak ważna jest systematyczność. Nawet regularne, niewielkie wpłaty, na przykład co miesiąc, mogą przynieść znaczące rezultaty w długim terminie. Ta strategia, znana jako Dollar-Cost Averaging (DCA), polega na inwestowaniu stałej kwoty pieniędzy w regularnych odstępach czasu, niezależnie od aktualnej ceny rynkowej. Dzięki temu kupujecie więcej jednostek, gdy ceny są niskie, i mniej, gdy ceny są wysokie, co uśrednia koszt zakupu i często przewyższa próby "trafienia w dołek" rynkowy. Warto pamiętać, że psychologia inwestowania odgrywa ogromną rolę. Panika w obliczu spadków czy euforia podczas wzrostów mogą prowadzić do kosztownych błędów. Kluczem jest panowanie nad emocjami, trzymanie się swojej strategii i cierpliwość.