Rentowność kapitału własnego, znana jako wskaźnik ROE (Return on Equity), to jedna z najważniejszych miar efektywności finansowej każdej spółki. Informuje ona, ile zysku netto przedsiębiorstwo jest w stanie wygenerować z kapitału zainwestowanego przez jego właścicieli. W tym artykule przeprowadzimy kompleksową analizę tego wskaźnika od podstawowych definicji i sposobu obliczeń, po zaawansowane metody interpretacji i praktyczne zastosowanie w ocenie atrakcyjności inwestycyjnej spółek.

Zrozumienie ROE jest kluczowe dla każdego, kto chce świadomie inwestować na giełdzie. Pozwala ono ocenić, jak efektywnie zarząd firmy wykorzystuje środki powierzone mu przez akcjonariuszy do generowania zysków. W dalszej części artykułu dowiesz się, jak samodzielnie obliczyć i zinterpretować ten wskaźnik, a także jakie pułapki czyhają na inwestora analizującego jedynie jego wartość. Przygotuj się na podróż w głąb finansów spółek!Czym jest rentowność kapitału własnego (ROE) i dlaczego każdy inwestor musi ją znać?

Rentowność kapitału własnego (ROE) to wskaźnik finansowy, który pokazuje, jak efektywnie spółka wykorzystuje kapitał zainwestowany przez swoich akcjonariuszy do generowania zysków. Mówiąc prościej, informuje nas, ile czystego zysku firma osiągnęła w stosunku do wartości kapitału własnego, który został w nią zainwestowany. W polskich realiach często interpretuje się go jako liczbę groszy czystego zysku przypadającą na jeden złoty kapitału własnego. Im wyższa ta wartość, tym lepiej dla właścicieli spółki. Według danych Wikipedia, wskaźnik ten jest powszechnie stosowany do oceny efektywności zarządzania kapitałem.

Dla inwestora, ROE jest niczym kompas wskazujący kierunek. Wysoki i stabilny wskaźnik ROE świadczy o tym, że spółka potrafi efektywnie pomnażać kapitał akcjonariuszy. Oznacza to, że firma jest dobrze zarządzana, posiada silną pozycję rynkową i generuje zyski, które mogą być później wypłacone w formie dywidend lub reinwestowane w rozwój, co z kolei może prowadzić do wzrostu wartości samej spółki. Dlatego też, analiza ROE jest absolutnie fundamentalna przy wyborze akcji do portfela inwestycyjnego.

Jak poprawnie obliczyć i zinterpretować wskaźnik ROE? Praktyczny przewodnik

Podstawowy wzór na obliczenie rentowności kapitału własnego jest stosunkowo prosty i intuicyjny: ROE = (Zysk netto / Kapitał własny) * 100%. Wartość zysku netto znajdziemy w rachunku zysków i strat spółki, natomiast kapitał własny jest pozycją z bilansu. Aby uzyskać jak najdokładniejszy obraz, często stosuje się średnią wartość kapitału własnego z początku i końca analizowanego okresu, co pomaga wygładzić ewentualne jednorazowe zmiany w strukturze kapitału.Interpretacja uzyskanej wartości procentowej jest kluczowa. Mówi nam ona o efektywności, z jaką firma wykorzystuje zainwestowane przez właścicieli pieniądze do generowania zysków. Na przykład, jeśli ROE wynosi 15%, oznacza to, że na każdy zainwestowany złoty kapitału własnego spółka wygenerowała 15 groszy czystego zysku w danym okresie. Jest to bezpośrednia miara tego, jak dobrze zarząd radzi sobie z generowaniem zwrotu dla akcjonariuszy.

Jaki poziom ROE można uznać za atrakcyjny? Kontekst ma kluczowe znaczenie

Odpowiedź na pytanie o "dobry" poziom ROE nie jest jednoznaczna i zależy od wielu czynników. Nie można podać jednej, uniwersalnej wartości, która byłaby dobra dla każdej spółki i każdej branży. Aby rzetelnie ocenić wskaźnik, należy go zawsze porównać z kilkoma punktami odniesienia. Przede wszystkim, warto spojrzeć na historyczne wartości ROE dla analizowanej spółki czy wskaźnik rośnie, spada, czy utrzymuje się na stabilnym poziomie? Stabilny wzrost jest często znacznie cenniejszy niż jednorazowe, wysokie wartości.

Kolejnym ważnym elementem jest porównanie ROE z wynikami innych firm działających w tej samej branży. Różnice w modelach biznesowych i strukturach kapitałowych mogą prowadzić do naturalnie wyższych lub niższych poziomów ROE w różnych sektorach. Na przykład, spółki technologiczne często osiągają wyższe ROE niż firmy z branży użyteczności publicznej. Ponadto, inwestorzy powinni porównywać ROE z alternatywnymi, bezpiecznymi formami inwestycji, takimi jak lokaty bankowe czy obligacje skarbowe. Jeśli ROE spółki jest niższe niż oprocentowanie bezpiecznych inwestycji, może to oznaczać, że inwestycja w akcje tej firmy nie jest opłacalna w porównaniu do alternatyw.Ujemna wartość ROE jest zdecydowanie sygnałem alarmowym. Oznacza, że spółka generuje straty, a kapitał własny maleje. Jest to czerwona flaga, która powinna skłonić inwestora do bardzo dokładnego zbadania przyczyn takiej sytuacji, zanim podejmie jakiekolwiek decyzje inwestycyjne.

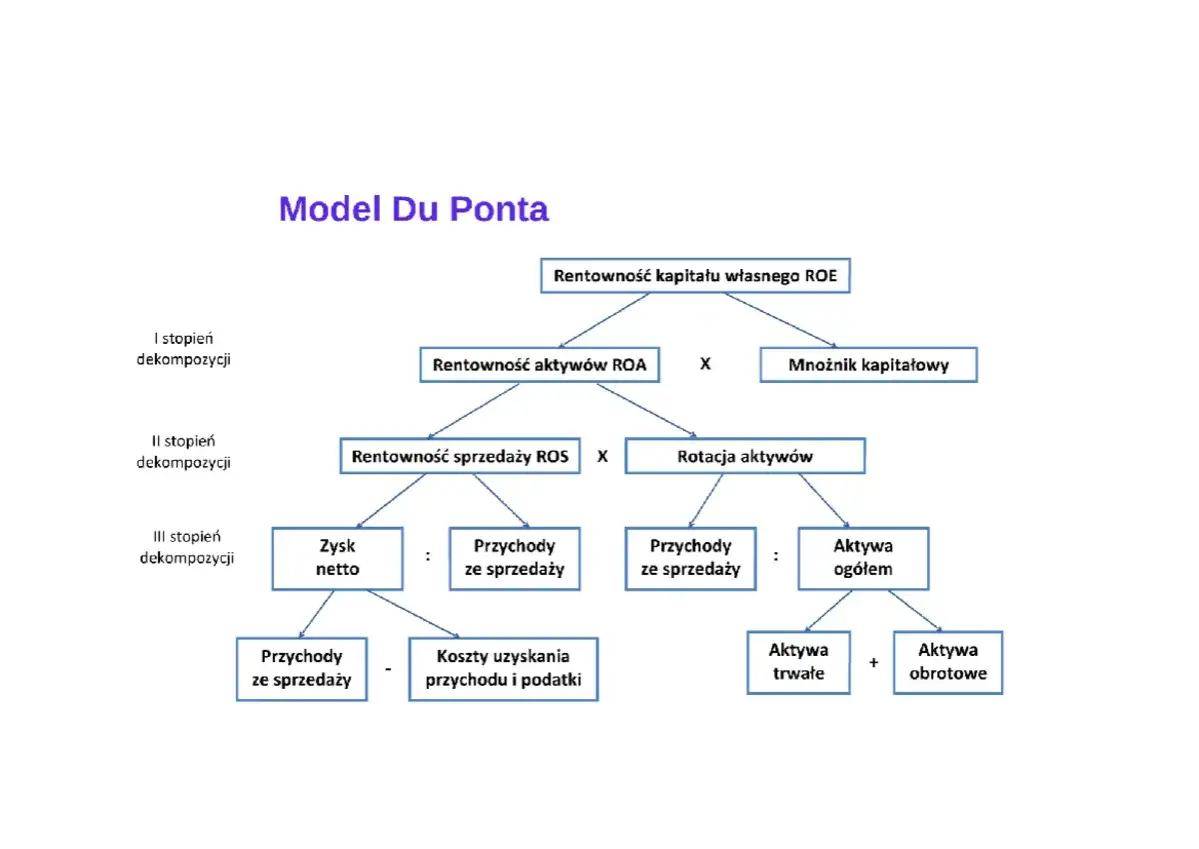

Analiza Du Ponta: Jak zajrzeć "pod maskę" wskaźnika ROE?

Model Du Ponta to potężne narzędzie, które pozwala na głębszą analizę wskaźnika ROE, rozkładając go na czynniki pierwsze. Dzięki temu możemy zrozumieć, co dokładnie napędza rentowność spółki i jakie są źródła jej efektywności. Model ten rozkłada ROE na trzy kluczowe komponenty, które razem tworzą pełniejszy obraz sytuacji finansowej firmy.

Pierwszym składnikiem jest rentowność sprzedaży netto (ROS - Return on Sales). Ten wskaźnik pokazuje, ile zysku netto firma generuje z każdej złotówki przychodu ze sprzedaży. Mówiąc inaczej, informuje nas o marży zysku, jaką spółka jest w stanie utrzymać na swoich produktach lub usługach. Drugim elementem jest rotacja aktywów (TAT - Total Asset Turnover), która mierzy, jak efektywnie firma wykorzystuje swój majątek (aktywa) do generowania przychodów. Im wyższa rotacja, tym sprawniej spółka zamienia swoje aktywa na sprzedaż. Trzeci komponent to dźwignia finansowa, która wskazuje, w jakim stopniu działalność firmy jest finansowana długiem w stosunku do kapitału własnego. Jest to miara ryzyka finansowego.

Rozkładając ROE na te trzy czynniki, możemy precyzyjnie zidentyfikować, co jest głównym motorem rentowności spółki. Czy jest to wysoka marżowość sprzedaży (ROS), efektywne zarządzanie majątkiem i szybka rotacja aktywów (TAT), czy może znaczący poziom zadłużenia, który sztucznie podnosi ROE? Zrozumienie tych zależności pozwala ocenić, czy wysokie ROE jest wynikiem solidnej działalności operacyjnej, czy też może wynika z nadmiernego ryzyka finansowego. Na przykład, jeśli ROS jest niski, ale TAT wysoki, a spółka jest mocno zadłużona, to wysokie ROE może być sygnałem ostrzegawczym, że rentowność opiera się głównie na długu.

Wyobraźmy sobie dwie firmy z identycznym ROE na poziomie 20%. Firma A ma ROS na poziomie 10%, TAT 2x, a dźwignię finansową 2x. Firma B ma ROS 5%, TAT 4x, a dźwignię finansową 2.5x. Analiza Du Ponta pokazuje, że firma A generuje zysk głównie dzięki wyższej marży, podczas gdy firma B osiąga podobny wynik dzięki szybszemu obrotowi aktywami i większemu zadłużeniu. To pozwala inwestorowi ocenić, która strategia jest bardziej zrównoważona i mniej ryzykowna w dłuższym terminie.

Pułapki i ograniczenia analizy ROE: Na co musisz uważać?

Jedną z głównych pułapek związanych z analizą ROE jest wpływ długu, czyli dźwigni finansowej. Spółka, która jest mocno zadłużona, może osiągać wysokie ROE nawet przy umiarkowanej rentowności operacyjnej. Dzieje się tak, ponieważ zysk netto jest dzielony przez mniejszy kapitał własny (większa część finansowania pochodzi z długu). Chociaż wysokie ROE może wyglądać atrakcyjnie, wysoki poziom zadłużenia jednocześnie znacząco zwiększa ryzyko finansowe spółki. W przypadku pogorszenia koniunktury, spółka z dużym długiem może mieć problemy z jego obsługą, co może prowadzić do bankructwa.

Kolejnym ograniczeniem są jednorazowe zdarzenia księgowe, które mogą znacząco zniekształcić wartość wskaźnika ROE w danym okresie. Przykładowo, sprzedaż aktywów trwałych po atrakcyjnej cenie może wygenerować jednorazowy, wysoki zysk netto, który sztucznie zawyży ROE w danym roku, nie odzwierciedlając rzeczywistej, bieżącej rentowności działalności operacyjnej. Podobnie, koszty restrukturyzacji mogą obniżyć zysk netto, sprawiając, że ROE będzie niższe niż w rzeczywistości.

Warto również zwrócić uwagę na wpływ skupu akcji własnych (share buybacks) na wskaźnik ROE. Kiedy spółka skupuje swoje akcje, zmniejsza się kapitał własny. Jeśli jednocześnie zysk netto pozostaje na podobnym poziomie, ROE automatycznie wzrośnie. Może to stworzyć wrażenie poprawy efektywności, podczas gdy w rzeczywistości spółka po prostu zmniejszyła bazę kapitału własnego. Dlatego zawsze warto analizować ROE w szerszym kontekście i brać pod uwagę inne wskaźniki.

ROE a ROA: Czym się różnią i kiedy używać każdego z nich?

Wskaźnik rentowności aktywów (ROA - Return on Assets) jest kolejną ważną miarą efektywności finansowej, która uzupełnia analizę ROE. ROA mierzy, jak efektywnie spółka wykorzystuje cały swój majątek (zarówno kapitał własny, jak i dług) do generowania zysków. Innymi słowy, pokazuje, ile zysku netto firma generuje z każdej złotówki aktywów, które posiada. Jest to miara ogólnej efektywności operacyjnej firmy, niezależnie od sposobu jej finansowania.Kluczowa różnica między ROE a ROA leży w sposobie uwzględniania struktury finansowania. ROE skupia się wyłącznie na kapitale własnym, podczas gdy ROA bierze pod uwagę wszystkie aktywa, w tym te finansowane długiem. Oznacza to, że wysokie ROE przy niskim ROA może sugerować, że spółka osiąga wysoką rentowność dla akcjonariuszy głównie dzięki znacznemu zadłużeniu. Dług może zwiększać zysk przypadający na kapitał własny, ale jednocześnie zwiększa ryzyko operacyjne i finansowe.

Kiedy więc niska wartość ROA przy jednocześnie wysokim ROE powinna wzbudzić czujność inwestora? W sytuacji, gdy ROE jest wysokie, ale ROA jest wyraźnie niższe i spada, jest to silny sygnał, że rentowność dla akcjonariuszy jest napędzana głównie przez wysoki poziom zadłużenia. W takim przypadku, nawet jeśli obecne wyniki wyglądają dobrze, inwestycja może być obarczona znacznym ryzykiem, ponieważ spółka jest bardzo wrażliwa na zmiany stóp procentowych i ewentualne problemy z obsługą długu.

Jak wykorzystać ROE do podejmowania lepszych decyzji inwestycyjnych?

Rentowność kapitału własnego (ROE) jest nieocenionym narzędziem w procesie identyfikacji spółek o silnej i stabilnej przewadze konkurencyjnej. Firmy, które konsekwentnie generują wysokie i rosnące ROE, często posiadają skuteczne modele biznesowe, efektywne zarządzanie i potrafią skutecznie konkurować na rynku. Analiza trendu ROE na przestrzeni kilku lat pozwala ocenić, czy spółka jest w stanie utrzymać swoją efektywność w dłuższym okresie, co jest kluczowe dla stabilnego wzrostu wartości inwestycji.

Jednakże, sama analiza ROE nie wystarczy do podjęcia w pełni świadomej decyzji inwestycyjnej. Kluczowe jest łączenie jej z innymi wskaźnikami finansowymi. Na przykład, analiza wskaźnika ceny do zysku (C/Z) i ceny do wartości księgowej (C/WK) w połączeniu z ROE pozwala ocenić, czy spółka jest atrakcyjnie wyceniana. Wysokie ROE w połączeniu z niskimi wskaźnikami wyceny może sugerować niedowartościowanie akcji, podczas gdy wysokie ROE przy bardzo wysokich wskaźnikach wyceny może wskazywać na przewartościowanie.

W kontekście budowy portfela dywidendowego, ROE również odgrywa istotną rolę. Spółki z wysokim i stabilnym ROE często są w stanie generować stałe i rosnące zyski, które mogą być następnie wypłacane akcjonariuszom w formie dywidend. Wybierając spółki o solidnym ROE, inwestorzy dywidendowi zwiększają prawdopodobieństwo otrzymywania regularnych wypłat, które mogą stanowić znaczące źródło dochodu pasywnego.