Wystawienie faktury z błędem to sytuacja, z którą prędzej czy później spotka się każdy przedsiębiorca. W obliczu dynamicznie zmieniających się przepisów, a zwłaszcza wprowadzenia Krajowego Systemu e-Faktur (KSeF), prawidłowe korygowanie dokumentów stało się kluczowe. Ten artykuł to kompleksowy przewodnik, który krok po kroku wyjaśni, jak skutecznie i zgodnie z prawem poprawić błędnie wystawioną fakturę, rozwiewając wszelkie wątpliwości dotyczące nowych procedur i wymagań.

Korekta faktury w KSeF kluczowe zasady i praktyczne wskazówki

- Faktura korygująca jest jedynym narzędziem sprzedawcy do poprawy błędów na fakturze, zwłaszcza w obliczu obowiązkowego KSeF.

- Noty korygujące zostały zlikwidowane w obiegu B2B wraz z wprowadzeniem KSeF od lutego 2026 roku.

- Korekta musi zawierać numer i datę wystawienia, dane z faktury pierwotnej, przyczynę korekty oraz numer identyfikujący fakturę korygowaną w KSeF.

- W KSeF faktury korygującej nie można anulować ani edytować po wysłaniu.

- Sprzedawca może obniżyć VAT należny w okresie wystawienia korekty "in minus" w KSeF, bez oczekiwania na potwierdzenie odbioru przez nabywcę.

- Nie ma ustawowego limitu liczby korekt, które można wystawić do jednej faktury.

Kiedy korekta faktury jest absolutnie konieczna? Zrozum swoje obowiązki

W tej sekcji szczegółowo wyjaśnię, w jakich sytuacjach wystawienie faktury korygującej jest obowiązkowe. Skupię się na różnicowaniu błędów, które wymagają korekty, od tych, które mogłyby być poprawione w inny sposób choć w KSeF faktura korygująca jest głównym i praktycznie jedynym narzędziem. Zrozumienie tych zasad jest fundamentalne dla prawidłowych rozliczeń i uniknięcia problemów z urzędem skarbowym.Zwrot towaru, rabat, a może pomyłka w cenie? Najczęstsze przyczyny wystawienia korekty

Istnieje szereg sytuacji, które obligują do wystawienia faktury korygującej. Najczęściej spotykamy się z nimi, gdy:

- Udzielono rabatu po sprzedaży: Jeśli po wystawieniu faktury klient otrzymał dodatkowy rabat, który obniża cenę towaru lub usługi.

- Nastąpił zwrot towaru: Gdy klient zwraca zakupiony towar, konieczne jest skorygowanie pierwotnej faktury.

- Zwrócono zaliczkę: W przypadku, gdy zaliczka została przyjęta, a następnie zwrócona w całości lub części.

- Podwyższono cenę: Jeśli pierwotnie podana cena okazała się zaniżona i wymaga zwiększenia.

- Wystąpiła pomyłka w pozycji faktury: Dotyczy to błędów w cenie jednostkowej, ilości towaru lub usługi, a także w stawce VAT.

Każda z tych sytuacji wymaga formalnego potwierdzenia w postaci faktury korygującej, aby odzwierciedlić rzeczywisty stan transakcji.

Błąd rachunkowy a nowe okoliczności dlaczego rozróżnienie jest kluczowe dla rozliczeń?

Rozróżnienie między korektą wynikającą z błędu rachunkowego a korektą spowodowaną nowymi okolicznościami jest ważne dla wewnętrznej dokumentacji i ewentualnych wyjaśnień. Błąd rachunkowy to na przykład zła cena jednostkowa czy błędnie naliczona stawka VAT. Nowe okoliczności to natomiast zdarzenia, które miały miejsce po wystawieniu faktury, jak udzielenie rabatu czy zwrot towaru. Choć w systemie KSeF obie te sytuacje prowadzą do wystawienia faktury korygującej, zrozumienie ich natury jest kluczowe dla prawidłowego księgowania. Warto pamiętać, że nie ma ustawowego limitu co do liczby korekt, które można wystawić do jednej faktury.

Faktura korygująca vs. nota korygująca poznaj fundamentalną zmianę po wdrożeniu KSeF

Przejście na obowiązkowy Krajowy System e-Faktur (KSeF) przyniosło ze sobą fundamentalne zmiany w procesie korygowania dokumentów. Zrozumienie tej ewolucji jest kluczowe dla każdego przedsiębiorcy.

Faktura korygująca: jedyne narzędzie sprzedawcy do poprawy błędów

Obecnie, a zwłaszcza po wdrożeniu KSeF, faktura korygująca jest jedynym dokumentem wystawianym przez sprzedawcę, który służy do poprawy wszelkich błędów na fakturze. Dotyczy to zarówno błędów merytorycznych, jak i formalnych. Jest to narzędzie wyłącznie sprzedawcy, co oznacza, że to on ponosi odpowiedzialność za prawidłowe skorygowanie dokumentu.

Koniec not korygujących w KSeF: Dlaczego nabywca nie może już samodzielnie poprawiać faktur?

Historycznie, noty korygujące były dokumentami, które nabywca mógł wystawić w celu poprawy drobnych błędów formalnych na fakturze, takich jak literówka w nazwie firmy czy błędny adres. Jednak wraz z wprowadzeniem obowiązkowego Krajowego Systemu e-Faktur (KSeF) od lutego 2026 roku, noty korygujące zostały zlikwidowane w obiegu B2B. Obecnie nabywca nie ma już możliwości samodzielnej korekty. Wszelkie błędy musi zgłaszać sprzedawcy, który następnie wystawi fakturę korygującą. Jest to fundamentalna zmiana, która przenosi całą odpowiedzialność za korektę na stronę sprzedającą.

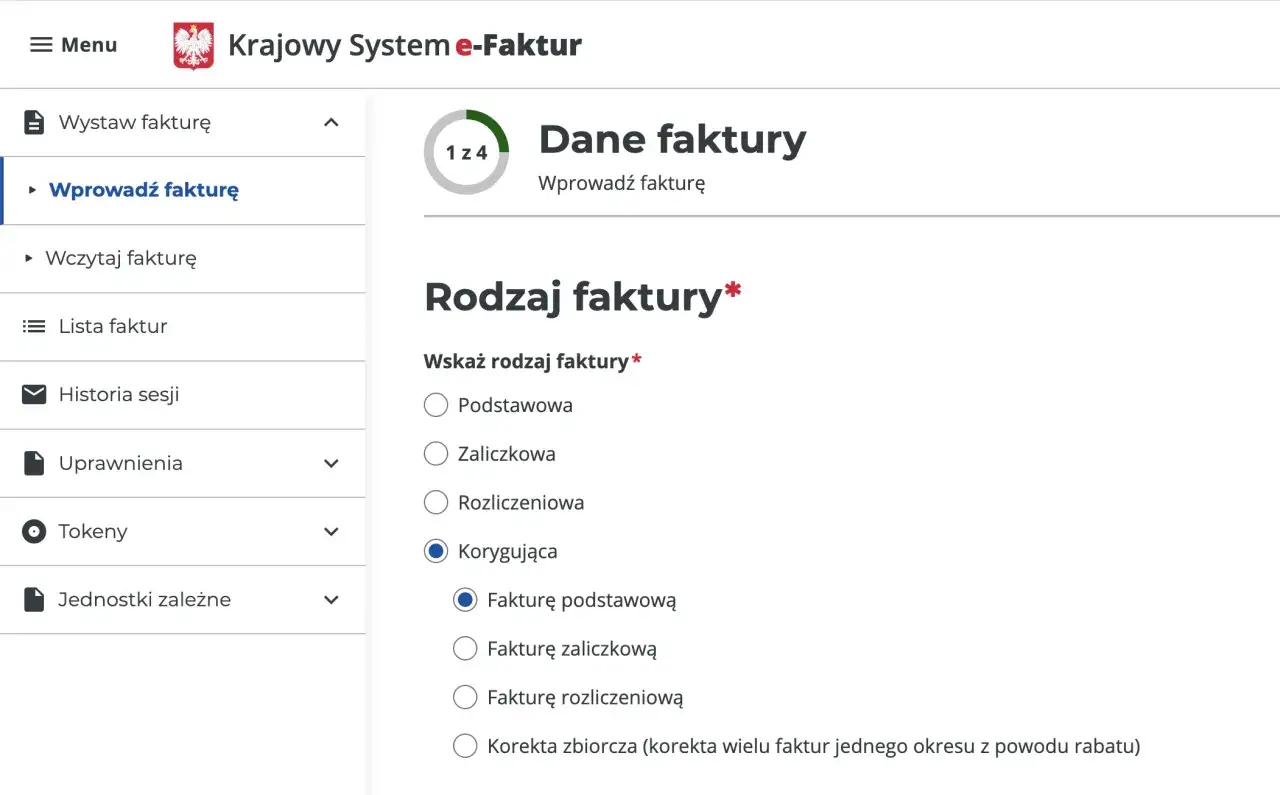

Jak krok po kroku wystawić fakturę korygującą? Kompletny przewodnik

Wystawienie faktury korygującej może wydawać się skomplikowane, ale stosując się do poniższych kroków, proces ten staje się znacznie prostszy i bardziej przejrzysty. Pamiętaj o specyfice KSeF, która narzuca pewne ramy działania.

Obowiązkowe elementy faktury korygującej co musi zawierać dokument, aby był ważny?

Aby faktura korygująca była ważna prawnie i podatkowo, musi zawierać następujące elementy:

- Numer i data wystawienia faktury korygującej.

- Dane z faktury pierwotnej: numer i data wystawienia.

- Przyczyna korekty jasne i precyzyjne określenie, co jest korygowane i dlaczego.

- W przypadku faktur wystawianych w KSeF: numer identyfikujący fakturę korygowaną w systemie.

Warto zaznaczyć, że przepisy nie wymagają już umieszczania na korekcie danych "przed korektą" i "po korekcie". Wystarczy podać kwotę samej korekty, czyli różnicę.

Wskazanie przyczyny korekty jak ją poprawnie sformułować?

Precyzyjne sformułowanie przyczyny korekty jest niezwykle ważne. Unikaj ogólników i postaraj się jak najdokładniej opisać, co jest korygowane i dlaczego. Na przykład, zamiast pisać "błąd", lepiej sformułować "korekta ceny jednostkowej ze względu na udzielony rabat po sprzedaży" lub "korekta ilości sprzedanego towaru z powodu błędnego naliczenia". Dokładne uzasadnienie jest kluczowe dla celów dowodowych i w przypadku ewentualnej kontroli skarbowej.

Praktyczne przykłady: korygowanie ceny, ilości, stawki VAT i danych nabywcy

Przyjrzyjmy się kilku praktycznym przykładom wystawiania faktury korygującej:

-

Korygowanie ceny jednostkowej lub wartości netto/brutto:

Oryginalna faktura: Cena jednostkowa netto 100 zł, ilość 2 szt., wartość netto 200 zł.

Korekta: Cena jednostkowa netto 90 zł, ilość 2 szt., wartość netto 180 zł. Przyczyna: Udzielenie rabatu po sprzedaży. -

Korygowanie ilości towaru/usługi:

Oryginalna faktura: Ilość 5 szt.

Korekta: Ilość 4 szt. Przyczyna: Błędne naliczenie ilości przy wystawianiu faktury. -

Korygowanie stawki VAT:

Oryginalna faktura: Produkt objęty stawką VAT 23%.

Korekta: Produkt objęty stawką VAT 8%. Przyczyna: Pomyłka w przypisaniu stawki VAT do produktu. -

Korygowanie danych nabywcy (np. NIP, adres, nazwa firmy):

Oryginalna faktura: Błędny NIP nabywcy.

Korekta: Poprawny NIP nabywcy. Przyczyna: Pomyłka w danych identyfikacyjnych nabywcy. W tym przypadku, pamiętajmy, że to sprzedawca wystawia korektę.

Korekta w Krajowym Systemie e-Faktur (KSeF) co musisz wiedzieć?

Wdrożenie Krajowego Systemu e-Faktur (KSeF) wprowadza nowe zasady dotyczące korygowania dokumentów. Kluczowe jest zrozumienie, jak system wpływa na ten proces i na co należy zwrócić szczególną uwagę.

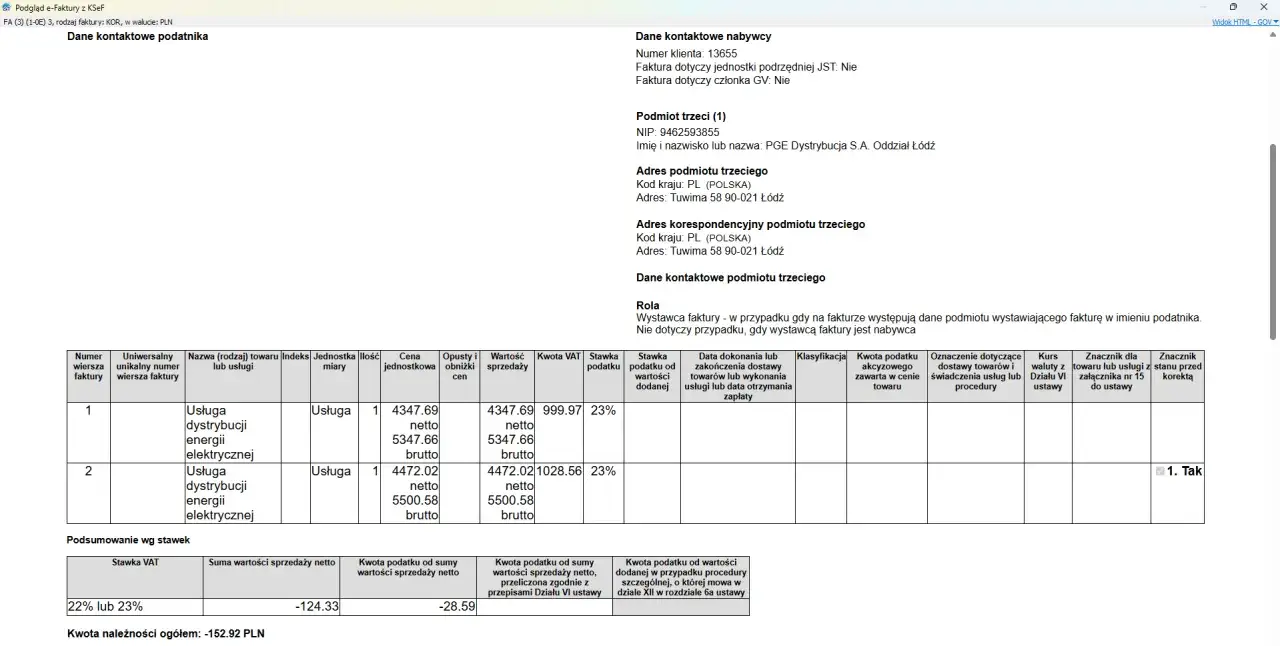

Jak powiązać korektę z fakturą pierwotną w KSeF? Rola numeru identyfikującego

W KSeF faktura korygująca jest ściśle powiązana z fakturą pierwotną poprzez unikalny numer identyfikujący. Numer identyfikujący fakturę korygowaną w systemie jest absolutnie kluczowy. Bez niego powiązanie dokumentów jest niemożliwe, a sama korekta może zostać uznana za nieważną. Należy pamiętać, że raz wysłanej faktury korygującej w KSeF nie można anulować ani edytować pozostaje ona w systemie jako zapis historyczny.

Korekta "do zera" kiedy i jak całkowicie wycofać fakturę z obrotu gospodarczego?

Korekta "do zera" to sytuacja, w której faktura pierwotna jest całkowicie anulowana. Stosuje się ją na przykład w przypadku całkowitego zwrotu towaru lub anulowania transakcji, która nigdy nie doszła do skutku. Technicznie w KSeF realizuje się to poprzez wystawienie faktury korygującej, która zmniejsza wszystkie pozycje faktury pierwotnej do zera. Jest to sposób na formalne wycofanie pierwotnego dokumentu z obrotu gospodarczego.

Czy można wystawić korektę do faktury, która nie była wystawiona w KSeF?

Tak, jest to możliwe. W przypadku faktur wystawionych poza systemem KSeF (np. w formie papierowej lub jako e-faktura nieustrukturyzowana), można wystawić do nich fakturę korygującą w KSeF. Wymaga to jednak odpowiedniego powiązania z fakturą pierwotną, co może wiązać się z koniecznością wprowadzenia dodatkowych danych lub zastosowania specyficznych procedur w systemie, aby zapewnić prawidłowe powiązanie dokumentów.Korekta "in minus" i "in plus" jakie są skutki dla Twojego podatku VAT?

Korekty faktur mają bezpośredni wpływ na rozliczenia podatku VAT. Zrozumienie różnic między korektami zmniejszającymi ("in minus") a zwiększającymi ("in plus") jest kluczowe dla prawidłowego prowadzenia księgowości.

Korekta zmniejszająca (in minus): Kiedy sprzedawca może obniżyć VAT należny?

Korekta "in minus" służy do zmniejszenia podstawy opodatkowania i/lub kwoty VAT należnego. Zgodnie z nowymi przepisami, a zwłaszcza w kontekście KSeF, sprzedawca może obniżyć podstawę opodatkowania już w okresie wystawienia korekty w KSeF. Nie jest już konieczne oczekiwanie na potwierdzenie odbioru faktury korygującej przez nabywcę. Jest to znaczące uproszczenie, które pozwala na szybsze dostosowanie rozliczeń do rzeczywistej wartości transakcji.

Korekta zwiększająca (in plus): Jak i kiedy rozliczyć dodatkowy podatek?

Korekta "in plus" zwiększa podstawę opodatkowania i/lub kwotę VAT należnego. W takim przypadku sprzedawca jest zobowiązany do zwiększenia kwoty podatku należnego i powinien to zrobić w okresie rozliczeniowym, w którym wystawiono fakturę korygującą. Warto pamiętać, że mimo braku wymogu potwierdzenia odbioru dla korekty "in minus", w przypadku korekty "in plus" nadal kluczowa jest komunikacja z kontrahentem.

Rola dokumentacji i uzgodnień z kontrahentem po zmianach w SLIM VAT i KSeF

Nawet po zmianach wprowadzonych przez pakiety SLIM VAT i KSeF, które upraszczają niektóre aspekty rozliczeń, dobra praktyka biznesowa nadal wymaga prowadzenia odpowiedniej dokumentacji i uzgodnień z kontrahentem. Choć KSeF znosi wymóg potwierdzenia odbioru dla korekty "in minus", komunikacja z partnerem biznesowym jest kluczowa dla zachowania dobrych relacji i uniknięcia nieporozumień. Prawidłowa dokumentacja każdej korekty jest niezbędna dla celów kontrolnych i wewnętrznego porządku.

Najczęstsze błędy przy korygowaniu faktur i jak ich unikać

Proces korygowania faktur, choć coraz bardziej zautomatyzowany, nadal może prowadzić do błędów. Świadomość najczęściej popełnianych pomyłek pozwoli Ci ich skutecznie unikać.

Brak numeru KSeF faktury pierwotnej na korekcie

Jest to jeden z najpoważniejszych błędów. Brak lub błędny numer identyfikujący fakturę pierwotną w KSeF na fakturze korygującej uniemożliwia prawidłowe powiązanie dokumentów w systemie. Może to prowadzić do problemów z rozliczeniami podatkowymi i błędów w ewidencji księgowej. KSeF wymaga precyzyjnego odwołania do pierwotnego dokumentu, aby korekta była skuteczna.

Niewłaściwe rozliczenie VAT w czasie

Błędy związane z niewłaściwym momentem rozliczenia VAT są częste zarówno przy korektach "in minus", jak i "in plus". Choć KSeF ułatwia rozliczenia "in minus", nadal ważne jest prawidłowe przyporządkowanie korekty do odpowiedniego okresu rozliczeniowego. Ryzyko sankcji za błędne rozliczenia VAT jest realne, dlatego należy dokładnie przestrzegać terminów i zasad.

Przeczytaj również: Numer faktury Media Markt: Gdzie znajdziesz go szybko?

Próba anulowania faktury zamiast wystawienia korekty w KSeF

W Krajowym Systemie e-Faktur nie ma możliwości anulowania raz wystawionej faktury. Każda pomyłka, nawet jeśli ma na celu całkowite wycofanie faktury z obiegu, musi być skorygowana poprzez wystawienie faktury korygującej (np. "do zera"). Próba anulowania faktury w KSeF jest błędem, który nie przyniesie zamierzonego skutku i może dodatkowo skomplikować sytuację.