Upadłość konsumencka a odpowiedzialność za długi kluczowe informacje

- Głównym celem upadłości konsumenckiej jest umorzenie zobowiązań powstałych przed jej ogłoszeniem.

- Sąd może ustalić plan spłaty wierzycieli na okres od 3 do 7 lat, po którego wykonaniu pozostałe długi są umarzane.

- Niektóre zobowiązania, takie jak alimenty, kary grzywny czy długi zatajone, nigdy nie podlegają umorzeniu.

- Ogłoszenie upadłości przez dłużnika głównego nie zwalnia z odpowiedzialności poręczycieli ani współdłużników.

- Upadłość jednego małżonka nie chroni drugiego przed roszczeniami dotyczącymi wspólnego majątku.

Główny cel upadłości konsumenckiej: Czy wszystkie długi znikają?

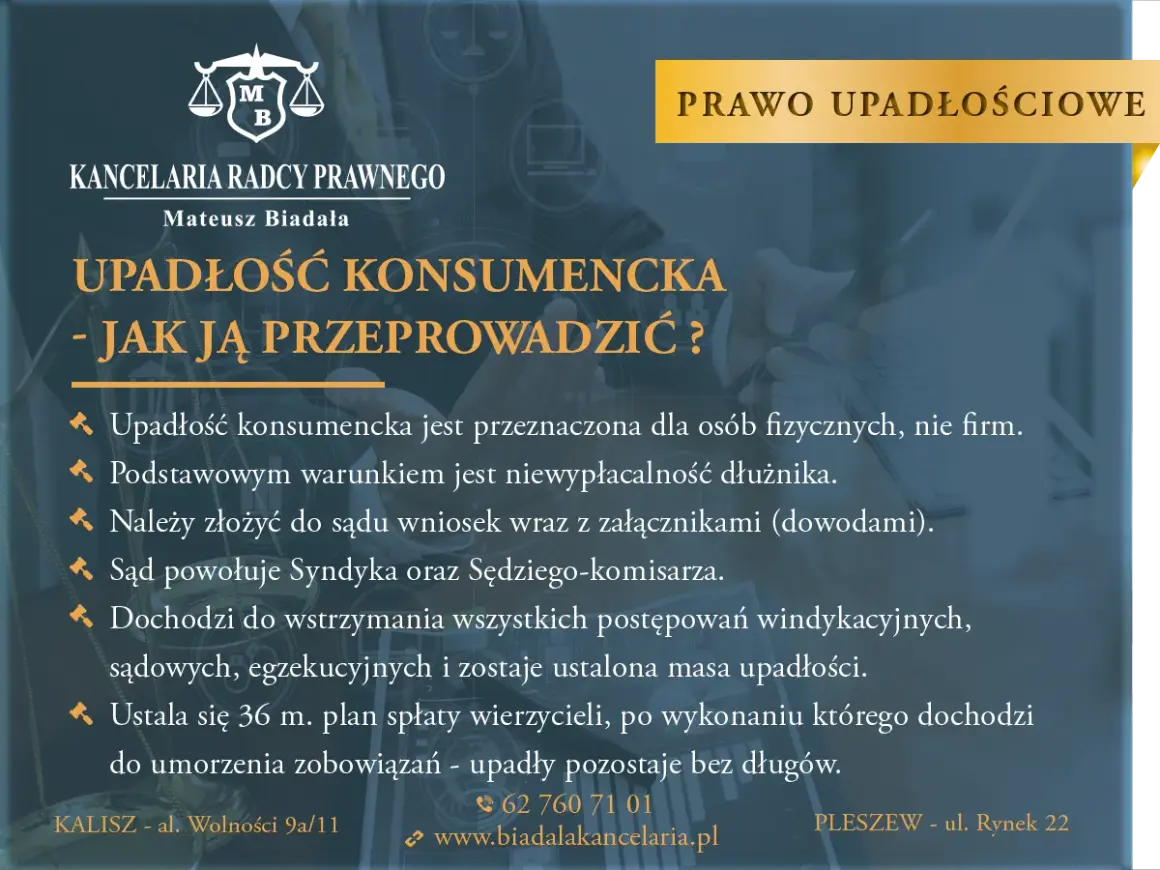

Upadłość konsumencka została stworzona z myślą o osobach fizycznych, które z różnych przyczyn stały się niewypłacalne i nie są w stanie spłacić swoich zobowiązań. Kluczowym założeniem tego postępowania jest oddłużenie. W praktyce oznacza to, że po pomyślnym zakończeniu procedury upadłościowej, większość długów powstałych przed dniem jej ogłoszenia, które nie zostały zaspokojone w toku postępowania, zostaje umorzona. Jest to fundamentalna zasada, która daje dłużnikowi szansę na nowy start, wolny od ciężaru przeszłych zobowiązań.

Zasada numer jeden: Czym jest umorzenie zobowiązań i kogo dotyczy?

Umorzenie zobowiązań to serce postępowania upadłościowego. Dotyczy ono wszystkich długów, które istniały przed dniem, w którym sąd ogłosił upadłość konsumenta, i które nie zostały w pełni spłacone z majątku masy upadłości. Jest to mechanizm prawny, który pozwala osobie zadłużonej na rozpoczęcie życia od nowa, pozbawiając ją konieczności spłacania starych długów. To właśnie ta możliwość sprawia, że upadłość konsumencka jest tak ważnym narzędziem dla osób znajdujących się w trudnej sytuacji finansowej.

Masa upadłości, czyli z czego najpierw spłacani są wierzyciele?

Zanim jednak dojdzie do umorzenia długów, syndyk masy upadłości przystępuje do zarządzania majątkiem upadłego. Ten majątek, zwany masą upadłości, jest podstawowym źródłem zaspokojenia roszczeń wierzycieli. Syndyk ma za zadanie spieniężyć składniki tej masy, takie jak nieruchomości, ruchomości czy środki finansowe, a uzyskane w ten sposób pieniądze przeznaczyć na spłatę wierzycieli. Dopiero gdy okaże się, że majątku nie wystarcza na pokrycie wszystkich zobowiązań, pozostałe, niezaspokojone długi mogą zostać umorzone lub objęte planem spłaty.

Kiedy sąd decyduje inaczej? Wszystko o planie spłaty wierzycieli

Choć głównym celem upadłości jest oddłużenie, prawo przewiduje sytuacje, w których wierzyciele mogą liczyć na częściową spłatę swoich należności. Dzieje się tak za sprawą planu spłaty wierzycieli. Jest to rozwiązanie stosowane przez sąd, gdy uzna, że sytuacja życiowa i zarobkowa upadłego pozwala mu na uregulowanie choćby części swoich zobowiązań. Plan spłaty jest indywidualnie ustalany i stanowi kluczowy element postępowania, który może wpłynąć na ostateczny kształt oddłużenia.

Plan spłaty w praktyce: Na czym polega i kogo obowiązuje?

Plan spłaty wierzycieli to szczegółowy harmonogram określający, jakie kwoty i w jakich terminach upadły ma obowiązek wpłacać na rzecz swoich wierzycieli. Sąd, ustalając ten plan, bierze pod uwagę dochody dłużnika, jego możliwości zarobkowe, a także jego sytuację osobistą i rodzinną. Obowiązek spłaty wynikający z planu dotyczy bezpośrednio upadłego i jest warunkiem koniecznym do tego, aby pozostałe długi mogły zostać umorzone po zakończeniu okresu jego trwania.

Jak długo może trwać obowiązek spłaty? Od 3 do nawet 7 lat

Standardowy czas trwania planu spłaty wierzycieli wynosi zazwyczaj do 36 miesięcy, czyli trzech lat. Jednak prawo przewiduje sytuacje nadzwyczajne, w których ten okres może zostać wydłużony. Jeśli sąd stwierdzi, że dłużnik doprowadził do swojej niewypłacalności umyślnie lub wskutek rażącego niedbalstwa, plan spłaty może zostać przedłużony nawet do 84 miesięcy, czyli siedmiu lat. Jest to środek mający na celu dodatkowe zadośćuczynienie dla wierzycieli w przypadkach, gdy niewypłacalność nie była wynikiem wyłącznie nieprzewidzianych okoliczności.

Co się dzieje po prawidłowym wykonaniu planu spłaty?

Prawidłowe wywiązanie się z obowiązków określonych w planie spłaty wierzycieli jest kluczowe dla uzyskania pełnego oddłużenia. Gdy upadły sumiennie realizuje harmonogram spłat przez cały ustalony okres, pozostałe, niezaspokojone w tym czasie długi zostają definitywnie umorzone. Jest to moment, w którym dłużnik faktycznie może mówić o rozpoczęciu nowego życia finansowego, wolnego od ciężaru przeszłych zobowiązań.

Długi, które nigdy nie zostaną umorzone: Co musisz wiedzieć?

Choć upadłość konsumencka ma na celu oddłużenie, istnieją pewne kategorie zobowiązań, które z mocy prawa nie podlegają umorzeniu. Jest to niezwykle ważna informacja dla każdego dłużnika, który pragnie zrozumieć pełen zakres skutków postępowania upadłościowego. Świadomość tych wyjątków pozwala na realistyczne spojrzenie na proces oddłużenia.

Święty obowiązek: Dlaczego długi alimentacyjne są nie do anulowania?

Zobowiązania alimentacyjne stanowią szczególną kategorię długów, które nigdy nie zostaną umorzone w postępowaniu upadłościowym. Wynika to z ich fundamentalnego charakteru zapewnienia bytu osobom najbliższym, często dzieciom. Prawo traktuje te zobowiązania priorytetowo, uznając je za zbyt ważne, aby mogły zostać anulowane w procesie oddłużenia. Dłużnik alimentacyjny zawsze będzie zobowiązany do ich spłaty, niezależnie od ogłoszenia upadłości.

Kary, grzywny i odszkodowania: Zobowiązania, które pozostają z upadłym

Poza alimentami, istnieje szereg innych długów, które są wyłączone z możliwości umorzenia. Należą do nich między innymi:

- Zobowiązania wynikające z rent z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci.

- Zobowiązania do zapłaty orzeczonych przez sąd kar grzywny, a także do wykonania obowiązku naprawienia szkody i zadośćuczynienia za doznaną krzywdę.

- Zobowiązania do zapłaty nawiązki lub świadczenia pieniężnego orzeczonych jako środek karny lub probacyjny.

Te typy zobowiązań, często o charakterze represyjnym lub odszkodowawczym, pozostają w mocy nawet po zakończeniu postępowania upadłościowego.

Konsekwencje nieuczciwości: Co z długami zatajonymi przed syndykiem?

Kluczowym elementem postępowania upadłościowego jest uczciwość i pełna transparentność ze strony dłużnika. Jeśli upadły celowo zataił istnienie jakiegoś zobowiązania, a wierzyciel nie brał udziału w postępowaniu, taki dług nie podlega umorzeniu. Jest to surowa konsekwencja nieujawnienia wszystkich swoich długów, podkreślająca znaczenie szczerości w procesie oddłużenia. Wierzyciel, którego dług został zatajony, nadal będzie mógł dochodzić jego spłaty.

Najważniejsze pytanie: Jak upadłość wpływa na Twoich bliskich?

Często wśród osób rozważających upadłość konsumencką pojawia się obawa o konsekwencje dla ich najbliższych. Czy ogłoszenie upadłości przez jednego z małżonków lub przez dłużnika głównego wpłynie na odpowiedzialność poręczycieli? To pytania, które budzą niepokój, dlatego warto wyjaśnić tę kwestię szczegółowo.

Los poręczyciela: Dlaczego ogłoszenie upadłości nie jest dla niego dobrą wiadomością?

Niestety, ogłoszenie upadłości przez dłużnika głównego nie zwalnia z odpowiedzialności osoby, która udzieliła mu poręczenia lub jest jego współdłużnikiem. Wierzyciel, który nie otrzymał pełnej spłaty od upadłego, ma pełne prawo dochodzić swoich roszczeń od poręczyciela lub współdłużnika. Oznacza to, że ciężar spłaty może przenieść się na te osoby, co często stanowi dla nich poważne obciążenie finansowe. Poręczyciel nadal jest związany umową poręczenia.

Upadłość a małżonek: Co dzieje się ze wspólnymi długami i majątkiem?

Sytuacja małżonka upadłego jest nieco bardziej złożona. Jeśli dług powstał w ramach wspólności majątkowej małżeńskiej, ogłoszenie upadłości przez jednego z małżonków nie chroni drugiego przed roszczeniami wierzycieli dotyczącymi majątku wspólnego. Co więcej, majątek wspólny wchodzi w skład masy upadłości, co oznacza, że może zostać przeznaczony na spłatę długów jednego z małżonków. Małżonek, który nie jest upadłym, może jednak zachować prawo do swojej części majątku, jeśli zostanie ona wydzielona z masy upadłości.

A co, jeśli nie posiadam żadnego majątku? Upadłość konsumencka bez planu spłaty

Dla osób znajdujących się w szczególnie trudnej sytuacji finansowej, które nie posiadają żadnego majątku i nie mają perspektyw na znaczące dochody, istnieje możliwość umorzenia zobowiązań bez konieczności ustalania planu spłaty. Jest to rozwiązanie, które daje szansę na oddłużenie nawet w najbardziej beznadziejnych przypadkach.

Warunkowe umorzenie zobowiązań: Kiedy sąd daje "drugą szansę"?

Sąd może zdecydować o warunkowym umorzeniu zobowiązań upadłego, jeśli uzna, że jego obecna sytuacja osobista uniemożliwia mu dokonanie jakichkolwiek spłat w ramach planu. Jest to swego rodzaju "druga szansa", która zakłada, że jeśli w ciągu pięciu lat od umorzenia sytuacja dłużnika znacząco się poprawi, sąd może uchylić postanowienie o umorzeniu i ustalić plan spłaty. Jest to mechanizm zabezpieczający interesy wierzycieli na wypadek nagłej poprawy sytuacji materialnej dłużnika.

Umorzenie bez planu spłaty: W jakiej sytuacji jest możliwe?

Całkowite umorzenie zobowiązań bez ustalania planu spłaty jest możliwe w sytuacjach, gdy sytuacja życiowa dłużnika jest wyjątkowo trudna. Dotyczy to osób ciężko chorych, niepełnosprawnych, bezrobotnych bez perspektyw na zatrudnienie, których stan zdrowia lub inne okoliczności uniemożliwiają jakiekolwiek zarobkowanie i spłatę długów. Sąd ocenia wówczas, czy ustalenie planu spłaty byłoby rażąco niesprawiedliwe lub niemożliwe do zrealizowania. Jest to rozwiązanie dla osób znajdujących się w najtrudniejszym położeniu życiowym.

Życie po upadłości: Jak wygląda finansowy nowy start?

Ogłoszenie upadłości konsumenckiej i pomyślne przejście przez ten proces to nie koniec drogi, a raczej początek nowego etapu. To szansa na odbudowanie swojego życia finansowego na zdrowych zasadach i uniknięcie błędów z przeszłości.

Przeczytaj również: Kiedy ogłosić upadłość spółki? Obowiązek i konsekwencje

Nowa rzeczywistość finansowa: Jak odbudować wiarygodność?

Po umorzeniu długów otwiera się przed dłużnikiem perspektywa nowego życia finansowego. Kluczem do sukcesu jest wyciągnięcie wniosków z przeszłości i zmiana nawyków. Ważne jest, aby świadomie zarządzać budżetem, unikać impulsywnych zakupów i niepotrzebnego zadłużania się. Stopniowe budowanie oszczędności, terminowe regulowanie ewentualnych nowych zobowiązań (np. kredytu hipotecznego) oraz transparentność w kontaktach z instytucjami finansowymi pomogą w odbudowaniu wiarygodności. Upadłość to nie wyrok, ale narzędzie, które przy odpowiednim podejściu pozwala na stworzenie stabilnej przyszłości finansowej.