Upadłość konsumencka: przewodnik po drodze do oddłużenia

- Upadłość konsumencka to sądowa procedura oddłużeniowa dla osób niewypłacalnych.

- Wniosek składa się wyłącznie elektronicznie przez Krajowy Rejestr Zadłużonych (KRZ).

- Kluczowe jest dokładne skompletowanie dokumentacji dotyczącej długów, dochodów i majątku.

- Podstawowe koszty to opłata sądowa (30 zł) i wynagrodzenie syndyka.

- Ogłoszenie upadłości wstrzymuje egzekucje, ale wiąże się z utratą zarządu nad majątkiem.

- Niektóre długi, jak alimenty czy grzywny, nie podlegają umorzeniu.

Czym jest upadłość konsumencka i dla kogo jest przeznaczona?

Upadłość konsumencka to nic innego jak procedura sądowa, której głównym celem jest oddłużenie osób fizycznych, które nie prowadzą działalności gospodarczej. To szansa na nowy start finansowy, uporządkowanie spraw i pozbycie się ciężaru nieuregulowanych zobowiązań. Jest to narzędzie stworzone po to, by pomóc osobom, które znalazły się w trudnej sytuacji finansowej i nie są w stanie samodzielnie poradzić sobie z długami.

Kto właściwie może skorzystać z tej procedury? Przede wszystkim osoby fizyczne, potocznie zwane konsumentami, czyli takie, które nie prowadzą żadnej działalności gospodarczej. Ale to nie wszystko. Z upadłości konsumenckiej mogą skorzystać również byli przedsiębiorcy, którzy zakończyli swoją działalność, a także rolnicy, pod warunkiem, że obecnie nie prowadzą innej działalności gospodarczej ani zawodowej. Kluczowe jest spełnienie kryterium niewypłacalności.

Czym jest owa niewypłacalność? To stan, w którym osoba fizyczna nie jest w stanie regulować swoich wymagalnych zobowiązań pieniężnych. Ważne jest, aby ten stan trwał przez okres co najmniej trzech miesięcy. Oznacza to, że jeśli od dłuższego czasu masz problemy z terminowym opłacaniem rachunków, rat kredytów czy innych należności, możesz być uznany za niewypłacalnego i kwalifikować się do złożenia wniosku o upadłość.

Przygotowanie do złożenia wniosku fundament skutecznego oddłużenia

Zanim podejmiesz kroki formalne, musisz wiedzieć, że kluczowe dla powodzenia całego procesu jest skrupulatne przygotowanie. Zebranie odpowiedniej dokumentacji to fundament, na którym budujemy skuteczne oddłużenie. Bez tego wniosek może zostać odrzucony lub postępowanie znacznie się przedłużyć.

Jakie dokumenty będą Ci potrzebne? Przede wszystkim te dotyczące Twojego zadłużenia. Warto zgromadzić wszelkie umowy kredytowe i pożyczkowe, faktury, wezwania do zapłaty, wypowiedzenia umów, a także pisma od komornika czy nakazy zapłaty. Im więcej szczegółów o swoich długach posiadasz, tym lepiej.

Równie ważna jest dokumentacja obrazująca Twoją aktualną sytuację finansową. Będą to między innymi umowy o pracę, zaświadczenia o dochodach, decyzje o przyznaniu świadczeń takich jak renty czy emerytury, a także ostatnie zeznania podatkowe (PIT). Te dokumenty pokażą sądowi, jakie są Twoje możliwości zarobkowe.

Nie zapomnij o dokumentach potwierdzających posiadany przez Ciebie majątek. Mogą to być akty własności nieruchomości, dowody rejestracyjne pojazdów, a także ewentualne wyceny wartościowych przedmiotów. Nawet jeśli posiadasz niewielki majątek, należy go wykazać.

Warto również przygotować wszelkie inne dokumenty, które mogą mieć znaczenie dla Twojej sytuacji. Jeśli choroba przyczyniła się do Twojej niewypłacalności, potrzebna będzie dokumentacja medyczna. W przypadku rozwodu lub rozdzielności majątkowej, przydatne będą odpowiednie dokumenty prawne. Każdy z tych dokumentów ma swoją rolę w procesie oceny Twojej sytuacji przez sąd.

Składanie wniosku o upadłość konsumencką krok po kroku w systemie KRZ

Obecnie, aby złożyć wniosek o upadłość konsumencką, musisz skorzystać z elektronicznego systemu Krajowego Rejestru Zadłużonych (KRZ), który jest częścią Ministerstwa Sprawiedliwości. Tradycyjna forma papierowa nie jest już możliwa. To rozwiązanie ma na celu usprawnienie i ujednolicenie procesu.

Oto jak przebiega ten proces:

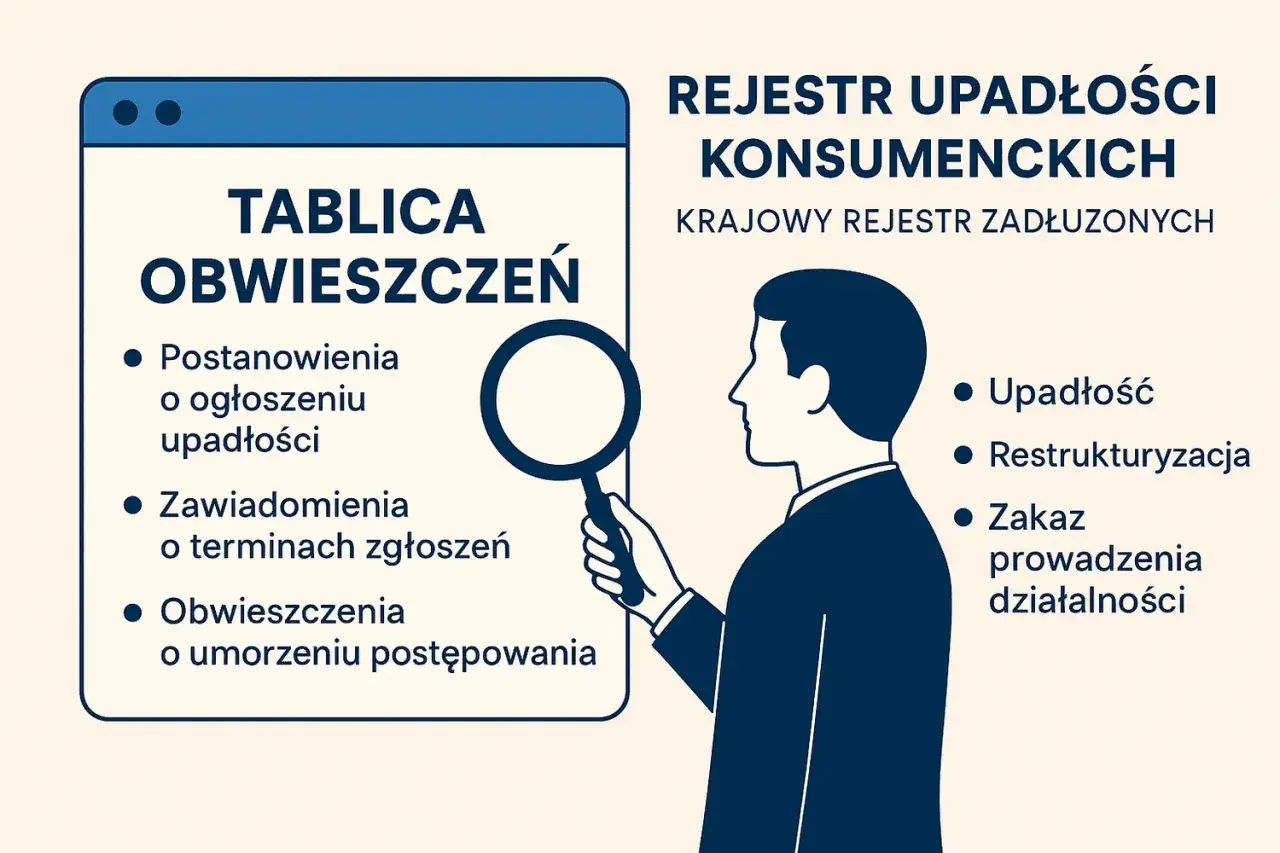

- Krajowy Rejestr Zadłużonych (KRZ): Zanim zaczniesz, musisz dowiedzieć się, czym jest KRZ. To centralna baza danych, która gromadzi informacje o postępowaniach upadłościowych i restrukturyzacyjnych. Jest on kluczowy, ponieważ to właśnie przez ten system składasz wniosek i będziesz otrzymywać dalsze komunikaty.

- Zakładanie konta w KRZ: Aby móc korzystać z systemu, musisz założyć w nim konto. Zazwyczaj wymaga to podania danych identyfikacyjnych i potwierdzenia swojej tożsamości, często za pomocą Profilu Zaufanego lub kwalifikowanego podpisu elektronicznego.

- Wypełnianie formularza: Po zalogowaniu się do systemu, będziesz musiał wypełnić elektroniczny formularz wniosku. Jest to kluczowy moment, w którym musisz podać wszystkie wymagane informacje o sobie, swoich długach, dochodach i majątku. Precyzja i kompletność danych są tu absolutnie niezbędne.

- Dołączanie załączników i finalizacja: Na koniec procesu będziesz musiał załączyć wszystkie wcześniej przygotowane dokumenty. Po ich wgraniu i sprawdzeniu poprawności danych, możesz sfinalizować proces składania wniosku. System potwierdzi jego złożenie.

Pamiętaj, że choć proces jest elektroniczny, nadal wymaga od Ciebie dużej dokładności i zaangażowania w przygotowanie wniosku.

Koszty, na które musisz się przygotować ile realnie kosztuje upadłość?

Wiele osób obawia się wysokich kosztów związanych z upadłością konsumencką. Chcę rozwiać te wątpliwości i przedstawić realny obraz finansowy tej procedury. Choć pewne koszty występują, często są one znacznie niższe, niż mogłoby się wydawać.

Podstawowym i stałym kosztem jest opłata sądowa od wniosku. Obecnie wynosi ona 30 zł. To symboliczna kwota, która otwiera drzwi do dalszego postępowania.

Kolejnym znaczącym elementem jest wynagrodzenie syndyka. Syndyk to osoba powołana przez sąd do zarządzania Twoim majątkiem w trakcie postępowania upadłościowego. Jego wynagrodzenie jest zazwyczaj pokrywane z tzw. masy upadłości, czyli z majątku, który został przeznaczony na spłatę długów. Jeśli nie posiadasz majątku, sytuacja wygląda inaczej.

W przypadku, gdy dłużnik nie posiada majątku, koszty postępowania, w tym wynagrodzenie syndyka, tymczasowo pokrywa Skarb Państwa. Później, w ramach planu spłaty wierzycieli, możesz zostać zobowiązany do ich zwrotu, ale w wielu przypadkach te koszty mogą zostać umorzone. To ważne zabezpieczenie dla osób w najtrudniejszej sytuacji.

Niektórzy decydują się na skorzystanie z pomocy prawnika przy sporządzaniu wniosku i reprezentacji w postępowaniu. Koszty takiej pomocy mogą być zróżnicowane i wahać się od kilku do nawet kilkunastu tysięcy złotych, w zależności od złożoności sprawy i renomy kancelarii. Warto jednak przeanalizować, czy inwestycja w profesjonalne wsparcie nie przyniesie długoterminowych korzyści, minimalizując ryzyko błędów i przyspieszając proces.

Co dzieje się po złożeniu wniosku? Kluczowe etapy postępowania

Złożenie wniosku to dopiero początek drogi. Po tym, jak system KRZ potwierdzi przyjęcie Twojego wniosku, rozpoczyna się okres oczekiwania na decyzję sądu. Czas ten może być różny od kilku tygodni do nawet kilku miesięcy, w zależności od obciążenia sądu i złożoności Twojej sprawy.

Następnym kluczowym momentem jest postanowienie o ogłoszeniu upadłości. Kiedy sąd wyda takie postanowienie, oznacza to, że Twoje postępowanie upadłościowe oficjalnie się rozpoczęło. Bezpośrednie skutki są znaczące: wstrzymane zostają wszelkie postępowania egzekucyjne prowadzone przez komorników, a naliczanie odsetek od większości długów zostaje zatrzymane.

W tym momencie na scenę wkracza syndyk. Kim jest syndyk i jaka jest jego rola? To osoba powołana przez sąd, która przejmuje zarząd nad Twoim majątkiem. Do jego obowiązków należy inwentaryzacja majątku, jego sprzedaż (likwidacja masy upadłości) w celu zaspokojenia wierzycieli, a także ustalenie planu spłaty wierzycieli lub, w określonych sytuacjach, doprowadzenie do całkowitego umorzenia zobowiązań.

Po zakończeniu działań syndyka, postępowanie może zakończyć się na dwa główne sposoby. Pierwszy to ustalenie planu spłaty wierzycieli. Oznacza to, że przez określony czas (zazwyczaj od 12 do 36 miesięcy) będziesz spłacać część swoich długów, zgodnie z ustalonym harmonogramem. Drugi scenariusz, rzadszy, to całkowite umorzenie zobowiązań, jeśli np. Twoja sytuacja jest wyjątkowo trudna i nie masz żadnych możliwości zarobkowych ani majątkowych.

Życie po ogłoszeniu upadłości co zyskujesz, a co tracisz?

Ogłoszenie upadłości konsumenckiej to moment przełomowy, który niesie ze sobą zarówno znaczące korzyści, jak i pewne ograniczenia. Ważne jest, abyś był świadomy obu stron medalu.

Najważniejsze korzyści to przede wszystkim wstrzymanie wszystkich postępowań egzekucyjnych i windykacyjnych. Oznacza to koniec telefonów od windykatorów i pism od komorników. Dodatkowo, zatrzymuje się naliczanie odsetek od większości Twoich długów, co powstrzymuje ich dalsze narastanie. Największą zaletą jest jednak możliwość całkowitego lub częściowego umorzenia długów, co pozwala na nowy start.

Jednak upadłość wiąże się również z utratą kontroli nad majątkiem. Twój majątek staje się masą upadłości, którą zarządza syndyk. Syndyk ma prawo zająć i zlikwidować większość Twojego majątku, aby zaspokoić wierzycieli. Oznacza to, że możesz stracić na przykład samochód czy mieszkanie, jeśli nie są one wyłączone spod egzekucji.

Twoje wynagrodzenie za pracę również ulega zmianie. Syndyk ma prawo zająć część Twojego wynagrodzenia, jednak zawsze musi zostać Ci pozostawiona tzw. kwota wolna od potrąceń, która zapewnia Ci środki na bieżące utrzymanie. To istotne, abyś mógł normalnie funkcjonować.

Należy pamiętać, że nie wszystkie długi znikną. Pewne zobowiązania, takie jak alimenty, renty odszkodowawcze czy grzywny sądowe, są wyłączone z możliwości umorzenia i będą nadal wymagały spłaty.

Na koniec, warto wspomnieć o jawności postępowania. Informacja o ogłoszeniu upadłości jest jawna i widoczna w Krajowym Rejestrze Zadłużonych. Ma to znaczący, negatywny wpływ na Twoją przyszłą zdolność kredytową. Banki i inne instytucje finansowe będą miały dostęp do tej informacji, co utrudni Ci w przyszłości uzyskanie kredytu czy pożyczki.